中國半導(dǎo)體行業(yè)173頁深度研究報(bào)告:牛角崢嶸 | 附完整報(bào)告下載

報(bào)告出品方/作者:國盛證券,鄭震湘、佘凌星、陳永亮

自 20Q4 起的產(chǎn)業(yè)鏈庫存回補(bǔ)吹響第一波景氣度號角,此后由上游核心原材料硅片、IC 載板至中游代工產(chǎn)能以及下游封裝測試的全面產(chǎn)能吃緊加劇了本輪缺貨少芯狀況。本次全產(chǎn)業(yè)鏈景氣非常類似 16Q4 至 18Q2 的上一輪超級周期,核心原材料、制造產(chǎn)能、封測產(chǎn)能均已形成“剪刀差”,接下來兩個(gè)季度原材料廠商及重資產(chǎn)代工、封測環(huán)節(jié)確定性收益,輕資產(chǎn) Fabless 將會呈現(xiàn)出明顯的“馬太效應(yīng)”,即得產(chǎn)能者得天下,能夠?qū)⒊杀?漲價(jià)向下傳導(dǎo)的設(shè)計(jì)廠商將同樣取得盈利能力的提升,部分中小設(shè)計(jì)廠商會經(jīng)歷一段時(shí)間陣痛期。

通過對全球半導(dǎo)體龍頭公司進(jìn)行分析,伴隨著疫情企穩(wěn)、下游需求環(huán)比改善,龍頭業(yè)績 普遍并給出未來行業(yè)景氣的樂觀指引,美股半導(dǎo)體指數(shù)也在不斷創(chuàng)新高。電子最核心邏輯在于創(chuàng)新周期帶來的量價(jià)齊升,本輪創(chuàng)新,光學(xué) CIS、射頻、存儲等件在 5G+AIoT 時(shí) 代的增量有望與下游需求回補(bǔ)共振,2021 年有望迎行業(yè)拐點(diǎn)。晶圓廠、封測廠在 2020Q4 行業(yè)產(chǎn)能利用率上行,訂單交期拉長,逐漸呈現(xiàn)半導(dǎo)體行業(yè)產(chǎn)能資源緊張局面。緊抓兩 大主要矛盾:1)全球周期再次啟動,快速釋放的需求與歷史底部的庫存、嚴(yán)重不足的 資本開支的矛盾。2)亮眼的業(yè)績表現(xiàn)與市場情緒的矛盾,前三季度半導(dǎo)體行業(yè)表現(xiàn)全行業(yè)前列,市場過度擔(dān)心中美等外界因素影響,資本價(jià)值還未充分反應(yīng)產(chǎn)業(yè)價(jià)值提升空間。

目前產(chǎn)業(yè)鏈原材料硅片、IC 載板、引線框架以及代工、封測費(fèi)用均已出現(xiàn)漲價(jià)現(xiàn)象,我 們認(rèn)為本輪漲價(jià)潮中重資產(chǎn)公司尤其是重資產(chǎn)龍頭公司具備較強(qiáng)的成本轉(zhuǎn)嫁傳導(dǎo)能力, 輕資產(chǎn)設(shè)計(jì)公司則影響不一,重點(diǎn)關(guān)注能夠進(jìn)行有效傳導(dǎo)轉(zhuǎn)嫁設(shè)計(jì)公司的盈利提升狀況。 晶圓代工價(jià)格通常為可變成本,如果芯片公司議價(jià)能力強(qiáng),能夠?qū)⒕A廠代工價(jià)格漲幅 向下傳導(dǎo)相同幅度,則利潤彈性將大于漲價(jià)幅度,盈利能力提升。此外,封測成本變動 幅度雖較小,但由于產(chǎn)能緊缺,目前同樣開始漲價(jià)。

龍頭資本開支反應(yīng)對中期創(chuàng)新趨勢判斷,歷史上臺積電基本每 10 年出現(xiàn)一次資本開支 躍升,此前分別是 1999~2001 年、2010~2011 年,2019 年第二次大幅資本開支, 本輪在 2019 年基礎(chǔ)上再次大幅擴(kuò)大 CAPEX,體現(xiàn)供需緊張和需求的迫切性。根據(jù)復(fù)盤,我們發(fā)現(xiàn)臺積電每次資本開支大幅上調(diào)后的 2-3 年?duì)I收復(fù)合增速會顯著超過其他年 份。本輪創(chuàng)新周期號角仍由臺積電發(fā)起,繼其 CFO 于 2021 年 1 月宣布 2021 年資本支 出目標(biāo)為 250 億至 280 億美元(上一年為 172 億美元)后,緊接在 4 月 1 日臺積電再度官宣計(jì)劃將在未來三年內(nèi)投資 1000 億美元用于擴(kuò)大工廠產(chǎn)能。我們認(rèn)為服務(wù)器及汽車是未來數(shù)年內(nèi)需求創(chuàng)新端兩大核心抓手。

完整PPT報(bào)告,請?jiān)诶卒h網(wǎng)公眾號對話框回復(fù)關(guān)鍵詞“ 21412 ”獲取。

1

大陸半導(dǎo)體短期及中長期判斷

1.1 2021 年半導(dǎo)體“牛角崢嶸”,景氣有望貫穿全年

自 20Q4 起的產(chǎn)業(yè)鏈庫存回補(bǔ)吹響第一波景氣度號角,此后由上游核心原材料硅片、IC 載板至中游代工產(chǎn)能以及下游封裝測試的全面產(chǎn)能吃緊加劇了本輪缺貨少芯狀況。我們 旗幟鮮明的認(rèn)為:

1)本次全產(chǎn)業(yè)鏈景氣非常類似 16Q4 至 18Q2 的上一輪超級周期,核心原材料、制造產(chǎn) 能、封測產(chǎn)能均已形成“剪刀差”,接下來兩個(gè)季度原材料廠商及重資產(chǎn)代工、封測環(huán)節(jié)確定性收益,輕資產(chǎn) Fabless 將會呈現(xiàn)出明顯的“馬太效應(yīng)”,即得產(chǎn)能者得天下,能夠 將成本漲價(jià)向下傳導(dǎo)的設(shè)計(jì)廠商將同樣取得盈利能力的提升,部分中小設(shè)計(jì)廠商會經(jīng)歷 一段時(shí)間陣痛期;

2)本輪景氣度有望貫穿 2021 年全年,何時(shí)緩解仍將取決于 2021H2 全球資本開支及 新產(chǎn)能投放進(jìn)度;通過對全球半導(dǎo)體龍頭公司進(jìn)行分析,伴隨著疫情企穩(wěn)、下游需求環(huán)比改善,龍頭業(yè)績 普遍并給出未來行業(yè)景氣的樂觀指引,美股半導(dǎo)體指數(shù)也在不斷創(chuàng)新高。

電子最核心邏輯在于創(chuàng)新周期帶來的量價(jià)齊升,本輪創(chuàng)新,射頻、光學(xué)、存儲等件在 5G+AIoT 時(shí)代 的增量有望與下游需求回補(bǔ)共振,2021 年有望迎行業(yè)拐點(diǎn)。晶圓廠、封測廠在 2020Q4 行業(yè)產(chǎn)能利用率上行,訂單交期拉長,逐漸呈現(xiàn)半導(dǎo)體行業(yè)產(chǎn)能資源緊張局面。緊抓兩大主要矛盾:

1)全球周期再次啟動,快速釋放的需求與歷史底部的庫存、嚴(yán)重不足的資本開支的矛盾。

2)亮眼的業(yè)績表現(xiàn)與市場情緒的矛盾,前三季度半導(dǎo)體行業(yè)表現(xiàn)全行業(yè)前列,市場過 度擔(dān)心中美等外界因素影響,資本價(jià)值還未充分反應(yīng)產(chǎn)業(yè)價(jià)值提升空間。

1.2 龍頭邁入成長新階段,財(cái)報(bào)指引樂觀

通過對全球半導(dǎo)體龍頭公司進(jìn)行分析,伴隨著疫情企穩(wěn)、下游需求環(huán)比改善,龍頭業(yè)績 普遍并給出未來行業(yè)景氣的樂觀指引。電子最核心邏輯在于創(chuàng)新周期帶來的量價(jià)齊升, 本輪創(chuàng)新,射頻、光學(xué)、存儲等器件在 5G+AIoT 時(shí)代的增量有望與下游需求回補(bǔ)共振, 2021 年有望迎行業(yè)拐點(diǎn)。晶圓廠、封測廠在 2020Q4 行業(yè)產(chǎn)能利用率上行,訂單交期拉 長,逐漸呈現(xiàn)半導(dǎo)體行業(yè)產(chǎn)能資源緊張局面。

截止至 2021 年 4 月 5 日,通過已經(jīng)披露的 A 股電子上市公司 2020 年業(yè)績快報(bào)及年報(bào), 我們看到半導(dǎo)體領(lǐng)域大部分公司實(shí)現(xiàn)了超高速增長,例如韋爾股份實(shí)現(xiàn)了同比 480.96% 增長、卓勝微實(shí)現(xiàn)了 115.78%同比增長,滬硅產(chǎn)業(yè)實(shí)現(xiàn)了 196.84%的同比增長,華潤微 實(shí)現(xiàn)了139.66%增長,通富微電實(shí)現(xiàn)了1668.04%的同比增長,晶方科技實(shí)現(xiàn)了252.35% 的同比增長,思瑞浦實(shí)現(xiàn)了 160.11%的同比增長等。

已發(fā)布 2021Q1 業(yè)績預(yù)告的 5 家半導(dǎo)體公司一季度利潤增速下限均高于 50%,2家同比增長超過 100%!我們一直以來最看好半導(dǎo)體板塊,就是因?yàn)樵趧?chuàng)新周期、國產(chǎn)替代、 行業(yè)人才回流大背景下,半導(dǎo)體板塊具備從產(chǎn)品迭代、品類擴(kuò)張到客戶突破的三重疊加 驅(qū)動,因此具備相當(dāng)大的營收、盈利能力彈性!

1.3 代工、材料價(jià)格齊漲,重點(diǎn)關(guān)注傳導(dǎo)轉(zhuǎn)嫁

目前產(chǎn)業(yè)鏈原材料硅片、IC 載板、引線框架以及代工、封測費(fèi)用均已出現(xiàn)漲價(jià)現(xiàn)象,我 們認(rèn)為本輪漲價(jià)潮中重資產(chǎn)公司尤其是重資產(chǎn)龍頭公司具備較強(qiáng)的成本轉(zhuǎn)嫁傳導(dǎo)能力, 輕資產(chǎn)設(shè)計(jì)公司則影響不一,重點(diǎn)關(guān)注能夠進(jìn)行有效傳導(dǎo)轉(zhuǎn)嫁設(shè)計(jì)公司的盈利提升狀況。 根據(jù) SEMI 統(tǒng)計(jì),2020 年硅片出貨總量達(dá)到 12407 百萬平方英寸,同比增長 5%。盡管 受新冠疫情影響,但 2020H2 開啟了行業(yè)強(qiáng)勁增長。全年硅片行業(yè)營收 112 億美金,維 持高位。2021 年有望保持增長趨勢。

而在當(dāng)前原材料上漲,以及下游半導(dǎo)體全行業(yè)景氣度的提升情況之下,作為全球硅片龍 頭廠商之一的信越化學(xué)(2018 年市占率達(dá)到第一,28%)也在 2021 年 3 月 3 日公示關(guān) 于旗下有機(jī)硅全線產(chǎn)品進(jìn)行 10%~20%的漲價(jià),實(shí)施日期將會在 2021 年 4 月開始。

而現(xiàn)在隨著硅片原材料價(jià)格的上升,我們認(rèn)為或?qū)⑦M(jìn)一步推動中游制造,以及下游芯片 的價(jià)格繼續(xù)上漲,進(jìn)一步推動半導(dǎo)體行業(yè)的景氣度趨勢。

近期與投資者溝通交流下來,大家對于代工、封測費(fèi)用的價(jià)格傳導(dǎo)最為關(guān)注,我們認(rèn)為 晶圓代工價(jià)格上漲趨勢下重點(diǎn)考量設(shè)計(jì)公司的議價(jià)能力。一般來說,芯片成本中測試、 人工等成本相對固定,封測成本變動幅度較小,而晶圓代工價(jià)格通常為可變成本,如果 芯片公司議價(jià)能力強(qiáng),能夠?qū)⒕A廠代工價(jià)格漲幅向下傳導(dǎo)相同幅度,則利潤彈性將大 于漲價(jià)幅度,盈利能力提升。

1.4 創(chuàng)新與需求共振,庫存回補(bǔ)持續(xù)

1.4.1 消費(fèi)電子傳統(tǒng)需求回暖

2021 年全球智能手機(jī)有望重返正增長,疫情積壓需求及 5G 換機(jī)潮是主旋律。

2017 年、2018 年受智能手機(jī)創(chuàng)新亮點(diǎn)不足,消費(fèi)者換機(jī)周期延長,以及中國等重 要手機(jī)市場趨于成熟、出貨下滑帶動,全球智能手機(jī)出貨量開始同比下滑。

2019 年,部分安卓品牌率先推出 5G、折疊屏手機(jī),全球出貨量下降幅度縮窄。

2020 年上半年受疫情影響,全球智能手機(jī)出貨量同比下降 14%,中國 2020H1 同 比降幅達(dá) 15%。2020Q3 開始,隨著疫情好轉(zhuǎn),部分新興市場(巴西、印尼、俄羅 斯、印度)需求復(fù)蘇超預(yù)期,新興市場主要受遠(yuǎn)程學(xué)習(xí)辦公驅(qū)動,需求集中在中低 端產(chǎn)品。而受蘋果推出新機(jī)發(fā)布影響,發(fā)達(dá)市場三季度出貨量同比跌幅較大,中國 2020Q3 yoy -13.3%。四季度 iPhone 12 系列由于支持 5G,銷量創(chuàng)新高,此外,隨 著 5G 基礎(chǔ)設(shè)施的快速鋪設(shè),疫情后 5G 換機(jī)潮成為智能手機(jī)市場重要旋律,2020Q4 出貨量同比轉(zhuǎn)增,2021Q1 態(tài)勢延續(xù),全年手機(jī)出貨量首次有望恢復(fù)正增長。

經(jīng)濟(jì)復(fù)蘇拉動手機(jī)需求,5G 換機(jī)仍為主旋律。IDC 預(yù)計(jì),受到需求持續(xù)復(fù)蘇和 5G 設(shè)備 供應(yīng)的推動,2021 年第一季度智能手機(jī)出貨量同比增長 13.9%,2021 年全年增長 5.5%。IDC 預(yù)計(jì),2020-2025 年,全球智能手機(jī)市場 CAGR 為 3.6%。受惠于蘋果 5G 版 iPhone 12 系列成功推出,IDC 預(yù)計(jì) 2021 年 5G 智能手機(jī)滲透率將逾 40%,2025 年有望達(dá)到 69%。同時(shí)我們看到 5G 手機(jī)終端售價(jià)也在不斷下探,預(yù)計(jì)到 2025 年預(yù)測期結(jié)束時(shí),5G 應(yīng)用服務(wù)市場的價(jià)格將下降至 404 元。伴隨 5G 時(shí)代漸行漸近,5G 換機(jī)帶來的長期邏輯 不變,目前市面上發(fā)布的 5G 手機(jī)性價(jià)比大幅超出市場預(yù)期,5G 手機(jī)將成為兵家必爭之 地。

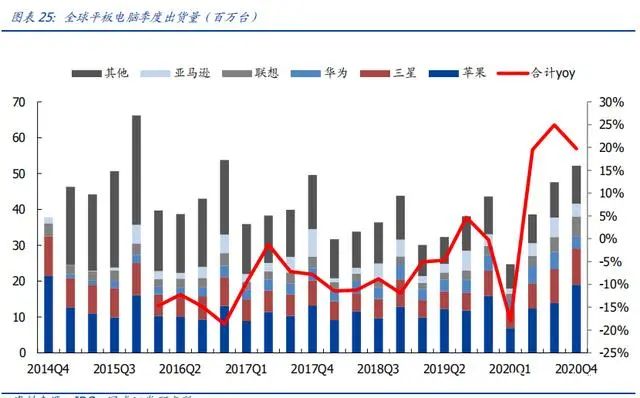

后疫情時(shí)代,遠(yuǎn)程辦公及線上教育需求在全球延續(xù),全球 PC 出貨量預(yù)計(jì)持續(xù)高增長。 根據(jù) Trendforce,2020Q2 起 PC 出貨量急劇反彈,連續(xù)三季度同比正增長,Q4 出貨量 同比增長 52%至 6439 萬臺。TrendForce 預(yù)測 2021 年 PC 出貨量仍有望上漲,預(yù)計(jì)將有 望達(dá)到 2.17 萬臺,年增幅達(dá) 8.6%。同時(shí)為提升視頻會議的質(zhì)量,筆記本電腦廠商也著眼AI、攝像頭、音效、背景雜音、視頻畫質(zhì)等對 PC 進(jìn)行升級,從而帶動 PC 需求量持續(xù) 上升。

全球筆電/平板電腦出貨量疫情后大幅增長。受遠(yuǎn)程辦公、在線學(xué)習(xí)的大量需求推動, 全球平板電腦 2020Q4 出貨量創(chuàng) 2017Q4 以來的新高,筆電出貨量也從 2020Q2 開始出 現(xiàn)大幅增長。TrendForce、Canalys 均預(yù)計(jì) 2021 年全年筆電出貨量將延續(xù)增長,主要是 因?yàn)橐咔閹淼男枨蟠蠓嵘?2020 年沒有被完全滿足。

2020 年二季度開始電源管理 IC 缺貨。5G 智能手機(jī)電源管理 IC 需求數(shù)量翻倍增長, 擠出了筆電電源管理 IC 產(chǎn)能,電源管理 IC 通常在 8 寸廠代工,但 8 寸擴(kuò)產(chǎn)有限。

顯示驅(qū)動 IC 由于我們前文提到的原因,同樣影響筆電出貨量。

TV 需求恢復(fù)超預(yù)期。根據(jù) TrendForce,環(huán)比來看全球 TV 銷量具有季節(jié)性。受疫情影響, TV 品牌 2020 年上半年出貨量同比下滑較大,上半年積壓的需求(疫情居家時(shí)間變長, 電視需求增加)疊加季節(jié)性因素,2020Q3 全球 TV 出貨量創(chuàng)下歷史新高,達(dá)到 6205 萬 臺。但 Q4 受到上游 IC 產(chǎn)品短缺,出貨量環(huán)比增速未延續(xù) Q3 態(tài)勢,全年出貨量 2.17 億 臺,同比略降 0.3%。根據(jù) TrendForce,2021 年受東京奧運(yùn)會及歐錦賽驅(qū)動,預(yù)計(jì)全年 出貨量有望增長 2.8%至 2.23 億臺。

上游材料吃緊,供不應(yīng)求持續(xù),行業(yè)集中度提升。供給端,一方面韓國面板廠商縮減產(chǎn) 能,另一方面,LCD 產(chǎn)業(yè)向中國轉(zhuǎn)移在過去 5 年逐漸完成,國內(nèi) 2020-021 新增產(chǎn)能較 少,迅速恢復(fù)的需求導(dǎo)致了供需差,面板價(jià)格在 2020 年下半年大幅提升,對低端白牌 產(chǎn)生沖擊。此外,上游偏光片、驅(qū)動 IC、玻璃基板供給不足,加劇了面板產(chǎn)能緊張。

偏光片吃緊主要是因?yàn)樯嫌尾牧涎a(bǔ)償膜廠(富士)歲修,目前估計(jì)整體市場供需缺 口在 15-20%,預(yù)期 3 月產(chǎn)能開始回升,并需要 1 個(gè)季度恢復(fù)至原有產(chǎn)能。我們預(yù) 計(jì)偏光片供需吃緊預(yù)計(jì)下半年才能緩解。

驅(qū)動 IC 供給方面,2020Q3 開始,隨著大尺寸面板需求及筆電快速拉升,8 寸產(chǎn)能 緊張背景下,顯示驅(qū)動 IC 盈利能力較低,產(chǎn)能遭到擠出,預(yù)計(jì)到 2021 年年中緩解。

玻璃基板也是由于工廠停工維修,使得供給吃緊,預(yù)期影響延續(xù)到 2021 年中。供需不均衡之際,頭部廠商憑借規(guī)模優(yōu)勢,市場集中度提升,2020 年全球前五大 TV 品 牌市占率首次超過 60%。

1.4.2 汽車缺芯加劇,停產(chǎn)潮顯現(xiàn)

汽車芯片主要包括以 MCU 為代表的數(shù)字芯片、以 MOSFET/IGBT 為代表的功率芯片以及 模擬芯片。

汽車硅含量顯著提升,全球車用芯片陷入短缺。相比于傳統(tǒng)汽車,新能源汽車單車所需 要的半導(dǎo)體芯片將會大增。根據(jù)世界先進(jìn),2020 年每輛新車含有的半導(dǎo)體 IC 價(jià)值約 500 多美元,2021 年將提升至 600 美元,增長約 20%。戴姆勒、大眾、日產(chǎn)、本田、通用 等汽車大廠近期宣布車用芯片短缺而宣布減產(chǎn),預(yù)計(jì)車用芯片供應(yīng)需要到 2021H2 才能 恢復(fù)。

隨著全球需求恢復(fù),以及半導(dǎo)體產(chǎn)業(yè)景氣提升,汽車半導(dǎo)體產(chǎn)能供不應(yīng)求。由于 2020H1 疫情沖擊,各家汽車半導(dǎo)體 IDM 廠商削減庫存、下游汽車客戶降低訂單等,代工廠產(chǎn)能 被其他領(lǐng)域芯片如功率、ASIC、HPC 類填占。目前,12 寸的車載 MCU、CIS;8 寸的 MEMS、Power 等芯片,較為緊缺。以 MCU 為例,瑞薩、恩智浦、英飛凌三家的車載 MCU 市占率合計(jì)約 80%,但此業(yè)務(wù)大多以 fab-lite 形式運(yùn)營,大部分交由臺積電生產(chǎn)。

臺積電等晶圓代工廠將重點(diǎn)加速生產(chǎn)汽車芯片。從臺積電的下游應(yīng)用而言,2020Q4 汽 車應(yīng)用收入環(huán)比增長 27%,高于公司綜合增速,已經(jīng)呈現(xiàn)供不應(yīng)求局面。但從應(yīng)用占比 而言,汽車應(yīng)用僅占臺積電收入比重僅約 3%。汽車芯片一方面制程、均價(jià)并不高,另 一方面規(guī)模效應(yīng)有限,當(dāng)消費(fèi)類需求景氣上升、汽車訂單減少時(shí)汽車芯片產(chǎn)能較容易被 擠占。為應(yīng)對當(dāng)前緊張局面,臺積電等晶圓制造廠表示同意將汽車芯片作為首位,正在 加速生產(chǎn)汽車芯片。聯(lián)電、世界先進(jìn)等晶圓廠也都將優(yōu)先供應(yīng)汽車芯片。

汽車缺“芯”,全球部分汽車品牌被迫停產(chǎn)。上游芯片短缺導(dǎo)致部分汽車廠商被迫停產(chǎn), 其中目前主要最缺的產(chǎn)品是 MCU,導(dǎo)致 ECU 和 ESP(電子穩(wěn)定程序系統(tǒng))無法生產(chǎn),進(jìn) 而影響整車制造,因?yàn)?ESP 芯片成熟穩(wěn)定利潤薄,是最先被限制供應(yīng)的產(chǎn)品。MCU 正常 交貨期 8-10 周,目前英飛凌、NXP、ST 等大廠均出現(xiàn)交期延長情況。

我們從供給端和需求端分析汽車芯片缺貨形成原因:

需求端:電動化(新能源汽車)、智能化(無人駕駛等)、網(wǎng)聯(lián)化提升汽車電子化率,驅(qū) 動汽車半導(dǎo)體需求快速提升。過去兩年全球尤其是中國市場對于新車需求處于下滑周期, 因此汽車半導(dǎo)體廠商零部件庫存本來就較低。疫情影響,2020 年上半年汽車銷量下降, 很多車企對車載芯片需求判斷失誤,使得 2020 年上半年汽車芯片訂貨不足。2020Q3 開 始行業(yè)復(fù)蘇,到 9 月基本恢復(fù)到 2019 年同期水平,整車廠 2020Q3-Q4 開始加單,而汽 車芯片廠商即使重新排產(chǎn),供應(yīng)周期也長達(dá)兩個(gè)季度(汽車芯片廠家排產(chǎn)早于整車出貨 5-6 個(gè)月)。

供給端:疫情影響,疊加車廠加單滯后,晶圓廠將原本部分屬于車載芯片的產(chǎn)能轉(zhuǎn)移到 了消費(fèi)類芯片(疫情同時(shí)增加了移動終端、游戲、服務(wù)器等需求,手機(jī)廠商也在大量囤 貨)。而晶圓廠訂單排產(chǎn)需要提前數(shù)月甚至一年。對 MCU 代工廠(主要是臺積電)來說, 汽車業(yè)務(wù)占比小,利潤率低(制程不先進(jìn))。擴(kuò)產(chǎn)方面,臺積電、三星的資本開支大多用 于先進(jìn)制程,成熟制程擴(kuò)產(chǎn)慢,此外中芯國際還受到美國限制,設(shè)備采購有阻礙,成熟 制程擴(kuò)產(chǎn)緩慢。

此外還有一系列意外事件。2020 年底日本 AKM 晶圓廠失火、歐洲意法半導(dǎo)體曾遭遇短 暫罷工;2021 年 2 月地震影響瑞薩短暫停工,2 月美國德州寒潮導(dǎo)致大面積斷電,英飛 凌、恩智浦當(dāng)?shù)毓S被迫停工;3 月下旬瑞薩日本工廠失火,預(yù)計(jì)完全恢復(fù)產(chǎn)能至少需 要 100 天。

我們認(rèn)為今年上半年將是車用半導(dǎo)體供需最緊張階段,預(yù)計(jì)產(chǎn)能瓶頸將在 Q3 逐漸開始 恢復(fù),預(yù)計(jì)將持續(xù)到 2021 年底。

汽車半導(dǎo)體行業(yè)集中度較高,全球前五市占率達(dá) 49%。根據(jù) Gartner,2020 年全球車 用半導(dǎo)體總產(chǎn)值達(dá) 374 億美元(Strategy Analytics 為 372 億美元),主要分為傳感器(約 占 8%)、MCU(約占 20%)、功率半導(dǎo)體(約占 43%)、儲存(9%)和 ASIC 等(約占 20%)五個(gè)部分。英飛凌、恩智浦、瑞薩電子、德州儀器和意法半導(dǎo)體位列全球前五, 市占達(dá) 49.1%。

1.4.3 全球補(bǔ)庫持續(xù)進(jìn)行

通過選取全球部分半導(dǎo)體龍頭進(jìn)行存貨周轉(zhuǎn)天數(shù)分析,可以發(fā)現(xiàn)除去英特爾與 latice 以 外,其他公司 20Q3 的周轉(zhuǎn)天數(shù)均出現(xiàn)顯著減少。我們預(yù)計(jì)是從終端、渠道到原廠集體 去庫存所致。一旦經(jīng)濟(jì)復(fù)蘇,消費(fèi)電子、家電、工控、汽車等主要需求出現(xiàn)明顯回暖, 20Q4-21Q1 的庫存回補(bǔ)確定性將加強(qiáng),近期從 8 寸模擬、功率行業(yè)出現(xiàn)的供需緊張和漲 價(jià)或許只是開始。

1.5 以史為鑒,景氣復(fù)蘇有望超預(yù)期

半導(dǎo)體的景氣規(guī)律是跟隨下游應(yīng)用拓展,與經(jīng)濟(jì)景氣周期,同時(shí)金融危機(jī)帶來的產(chǎn)能/ 庫存加速出清往往伴隨強(qiáng)反彈!

上一輪半導(dǎo)體景氣周期始于 2016 年 3 季度,止于 2018 年 3 季度,開啟指標(biāo)事件為硅片 漲價(jià),結(jié)束事件為主流代工廠產(chǎn)能利用率及主流模擬功率類廠商的 BB 值跌破 1.0;究其 原因,景氣開啟本質(zhì)是因?yàn)楣杵┙o及 IDM/代工產(chǎn)能短缺,結(jié)束原因主要系中美貿(mào)易戰(zhàn) 導(dǎo)致出口需求下滑所致;2017 年 3 月我們的“傳導(dǎo)圖”首度提出,我們判斷:“半導(dǎo)體 產(chǎn)業(yè)景氣路徑傳導(dǎo)圖,我們看好存儲器、設(shè)備以及晶圓前端制造、易耗品,回避消費(fèi)級。半導(dǎo)體晶圓產(chǎn)能降階搶奪、注重需求閉環(huán)”等結(jié)論。

我們復(fù)盤上一輪龍頭廠商對于 8 寸的展望:從最初的價(jià)格修復(fù)到長期看持續(xù)偏緊→簽訂 長約占比顯著提升→產(chǎn)品結(jié)構(gòu)出現(xiàn)改善,低毛利訂單削減→主流產(chǎn)品代工費(fèi)用提升;代工廠及 IDM 毛利率顯著提升,同時(shí)渠道由于擔(dān)心漲價(jià)持續(xù)出現(xiàn) over-booking,產(chǎn)業(yè)鏈整 體庫存提升明顯;此后直到 18Q2-18Q3,由于貿(mào)易戰(zhàn)原因,出口強(qiáng)相關(guān)的消費(fèi)電子、家 電、工控及其他電子產(chǎn)品需求顯著下滑,18Q3 行業(yè)開始去庫存。

本輪半導(dǎo)體景氣與上一輪周期不同在于,創(chuàng)新、復(fù)蘇啟動的需求增長。本輪景氣分析:在疫情復(fù)蘇背景下,部分應(yīng)用品類受創(chuàng)新/復(fù)蘇需求拉滿代工/封測廠產(chǎn)能,從而使其他 應(yīng)用品類拿不到新增產(chǎn)能、傳導(dǎo)漲價(jià)趨勢。

我們進(jìn)一步通過復(fù)盤 2008 年經(jīng)濟(jì)危機(jī)后半導(dǎo)體行業(yè)景氣度復(fù)蘇來佐證。

半導(dǎo)體行業(yè)與宏觀經(jīng)濟(jì)相關(guān)度較高,受 2008 年金融危機(jī)深度擴(kuò)散影響,全球半導(dǎo)體產(chǎn) 業(yè)進(jìn)入冷冬,2009 年下半年起伴隨經(jīng)濟(jì)回暖迅速走出低谷,于 2010 年迎來全行業(yè)強(qiáng) 勢反彈。根據(jù)世界銀行統(tǒng)計(jì),2008 年全球 GDP 增速大幅下滑至 1.85%,并于 2009 年 出現(xiàn) 1.67%的負(fù)增長。全球經(jīng)濟(jì)萎靡不振重創(chuàng)全球半導(dǎo)體產(chǎn)業(yè),根據(jù) WSTS,2009 年全 球半導(dǎo)體銷售額僅為 2263.13 億美元,同比下滑 8.8%。2009 年下半年,世界各國刺激 經(jīng)濟(jì)措施帶動全球經(jīng)濟(jì)狀況好轉(zhuǎn),市場需求恢復(fù),半導(dǎo)體產(chǎn)業(yè)迅速復(fù)蘇,月度銷售額于 當(dāng)年 11 月結(jié)束了 13 個(gè)月的下行周期,重返正增長。2010 年全球半導(dǎo)體行業(yè)更是一路 高歌猛進(jìn),銷售額同比增長 31.3%,一舉沖至 298.32 億元的新高。

拆分產(chǎn)品來看,此番經(jīng)濟(jì)復(fù)蘇之下半導(dǎo)體景氣上行,并不局限于個(gè)別板塊,宏觀經(jīng)濟(jì)改 善和整個(gè)供應(yīng)鏈庫存低位,推動半導(dǎo)體各細(xì)分板塊均實(shí)現(xiàn)同比高增。根據(jù) WSTS,2008 年 DRAM 及 NAND 價(jià)格下行疊加下半年金融危機(jī)影響,當(dāng)年存儲全球銷售額同比回撤 19.89%,其他品類受終端需求疲軟影響在 2009 年也相繼出現(xiàn)銷售額的同比下滑。但隨 著經(jīng)濟(jì)復(fù)蘇,需求回暖惠及半導(dǎo)體各品類,2010 年半導(dǎo)體迎來了全面復(fù)蘇,而其中存儲 由于供給端連續(xù)兩年未有新產(chǎn)能開出,庫存出清疊加需求反攻,供需矛盾之下迎來最為 強(qiáng)勁的反彈,實(shí)現(xiàn)了同比 55.4%的大幅增長。

需求端來看,智能手機(jī)創(chuàng)新浪潮及 PC 換機(jī)回暖為全球半導(dǎo)體收入增長的主要?jiǎng)恿Α?/span>根 據(jù) Gartner,2008 年至 2012 年,數(shù)據(jù)處理(主要是 PC、平板等)及通訊類(主要包含 手機(jī)和無線通信設(shè)備)為半導(dǎo)體前兩大下游需求市場,以 2010 年為例,兩者占比分別 為約 42%和 33%。

智能手機(jī)引領(lǐng)創(chuàng)新浪潮,2010 年起加速滲透構(gòu)成此番需求提振的主旋律。蘋果在 2008 年推出 iPhone 3G,將手機(jī)推入智能化時(shí)代。2007 年上半年智能手機(jī)在全球范圍內(nèi)的滲 透率僅為 11%,金融危機(jī)延緩換機(jī)節(jié)奏,2008 年-2009 年滲透率在 15%以下徘徊不前。經(jīng)濟(jì)復(fù)蘇后積攢的換機(jī)需求一觸即發(fā),我們可以看到 09Q4 起手機(jī)出貨量加速增長的同 時(shí),智能手機(jī)滲透也同步提速,至 10Q4 達(dá)到 22%(13 年底進(jìn)一步突破 40%)。智能手 機(jī)推廣和普及帶動包括處理器、RAM、ROM、基帶、射頻、攝像頭 CMOS、電源管理 IC 等等芯片蓬勃發(fā)展,接棒上一個(gè)時(shí)代的 PC 驅(qū)動半導(dǎo)體行業(yè)繼續(xù)成長。

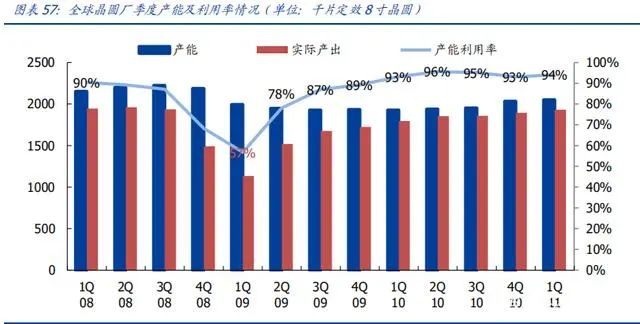

金融危機(jī)加速庫存出清,產(chǎn)能利用率加速上行印證景氣周期。晶圓代工廠的產(chǎn)能利用率 可視為半導(dǎo)體行業(yè)景氣度的風(fēng)向標(biāo),根據(jù) SICAS,2008 年第三季度起,全球晶圓代工廠 季度產(chǎn)能利用率加速下行,至 09Q1 降至 57%的低位,而 09 年二季度起供給端產(chǎn)能利 用率先于需求端拉升,并于四季度恢復(fù)至 89%,可視為恢復(fù)至經(jīng)濟(jì)危機(jī)前的正常水平, 去庫存進(jìn)入尾聲,需求景氣沿產(chǎn)業(yè)鏈加速向上傳導(dǎo),于是我們看到 2010 年起產(chǎn)能利用 率繼續(xù)上行,并連續(xù) 5 個(gè)季度保持90%以上的高位。

上游代工廠感知需求回暖的信號,2010 年全球半導(dǎo)體新一輪 CAPEX 擴(kuò)張應(yīng)聲啟動, 設(shè)備環(huán)節(jié)景氣來襲。2009 年全球半導(dǎo)體資本支出相較 2008 年下降僅 40%,而 2010 年 資本開支重啟,同比增長 106%至 538 億美元,2011 年進(jìn)一步增長并超過 2007 年的峰 值。臺積電、中芯國際、英特爾等晶圓制造龍頭紛紛加大資本開支,其中臺積電 2009、 2010及2011年資本開支節(jié)節(jié)高升,2010年相較2009年大幅增長122%至59.4億美元, 2011 年進(jìn)一步提升至 83 億美元,進(jìn)而得以成就 28nm 傳奇。代工廠強(qiáng)勢擴(kuò)張開啟設(shè)備 環(huán)節(jié)新一輪景氣周期,根據(jù) SEAJ,北美半導(dǎo)體設(shè)備銷售額自 10Q2 開始恢復(fù)正增長, 2011Q1 實(shí)現(xiàn)以 202%的同比增速沖向 27.5 億美元的峰值。

SOX 先行觸底反彈,全球半導(dǎo)體龍頭業(yè)績高增接力兌現(xiàn)。通過我們上面的分析,2008 年金融危機(jī)后半導(dǎo)體行業(yè)的全面景氣始于 2009 年第四季度,而費(fèi)城半導(dǎo)體指數(shù)則于 09Q1 見底后率先反攻,先行開啟兩年的上漲行情。從全球主要半導(dǎo)體龍頭公司的業(yè)績 來看,設(shè)計(jì)、設(shè)備、材料制造、封測的大部分公司在 2009 年業(yè)績受挫增速下降甚至負(fù) 增長之后,于 2010 年普遍受益于全行業(yè)景氣上行,迎來強(qiáng)勢的業(yè)績反彈,其中設(shè)備廠 商由于受代工廠資本開支拉動,2011 年仍舊維持了較高速的增長。

1.6 服務(wù)器及汽車是新一輪創(chuàng)新周期核心驅(qū)動

上一章節(jié)重點(diǎn)對 2009-2011 年半導(dǎo)體復(fù)蘇周期進(jìn)行復(fù)盤,本輪創(chuàng)新周期號角仍由臺積 電發(fā)起,繼其 CFO 于 2021 年 1 月宣布 2021 年資本支出目標(biāo)為 250 億至 280 億美 元(上一年為 172 億美元)后,緊接在 4 月 1 日臺積電再度官宣計(jì)劃將在未來三年內(nèi) 投資 1000 億美元用于擴(kuò)大工廠產(chǎn)能。

龍頭資本開支反應(yīng)對中期創(chuàng)新趨勢判斷,歷史上臺積電基本每 10 年出現(xiàn)一次資本開支 躍升,此前分別是 1999~2001 年、2010~2011 年,并且每次資本開支大幅上調(diào)后的 2-3 年?duì)I收復(fù)合增速會顯著超過其他年份。

2009~2011 年,資本開支從 2009 年 27 億美元躍升至 60-90 億美元,此后保持于 高位,相應(yīng)在 2011 年率先推出 28nm 制程引領(lǐng)行業(yè)實(shí)現(xiàn)連續(xù)高增長。

面向 AI/HPC/5G/IoT 等應(yīng)用爆發(fā),臺積電資本開支再度進(jìn)入躍遷式提升,從 2018 年的 105 億美元提升至 2019 年 149 億美元,2020 年還將繼續(xù)維持高位。

本輪資本開支周期我們預(yù)計(jì)服務(wù)器及汽車將成為需求端兩大核心抓手。

1.7 國產(chǎn)替代窗口期才剛開始,2021 年迎來加速

國產(chǎn)替代歷史性機(jī)遇開啟,2019-2020 年正式從主題概念到業(yè)績兌現(xiàn)。2021 年有望 繼續(xù)加速。逆勢方顯優(yōu)質(zhì)公司本色,為什么在 2019-2020 年行業(yè)下行周期中 A 股半導(dǎo)體 公司迭超預(yù)期,優(yōu)質(zhì)標(biāo)的國產(chǎn)替代、結(jié)構(gòu)改善逐步兌現(xiàn)至報(bào)表是核心原因。進(jìn)入 2021 年,我們預(yù)計(jì)在國產(chǎn)化加速疊加行業(yè)周期景氣上行之下,A 股半導(dǎo)體龍頭公司們有望繼 續(xù)延續(xù)高增長表現(xiàn)!

以華為為代表的行業(yè)龍頭過去兩年多時(shí)間已經(jīng)加大了對國內(nèi)廠商的扶持力度,國內(nèi)通信 及家電龍頭廠商對供應(yīng)商資質(zhì)非常嚴(yán)格,過去很多元器件非行業(yè)前三基本不會給供應(yīng)商 合作的機(jī)會,但從過去一年的產(chǎn)業(yè)跟蹤來看,華為、中興、美的等廠商大幅放開了對國 內(nèi)有潛力供應(yīng)商的認(rèn)證條件。

我們認(rèn)為盡管華為在 2020 年經(jīng)歷了更進(jìn)一步的制裁措施、后續(xù)相關(guān)訂單存在不確定性, 但是國產(chǎn)替代的窗口已經(jīng)完全打開,華為以為的終端廠商、行業(yè)龍頭也對供應(yīng)鏈自主的 重要性理解的更為透徹,2021 年有望迎來加速替代!

2

IC 設(shè)計(jì):十年黃金攀爬期

2.1 IC 設(shè)計(jì)綜述:業(yè)績領(lǐng)跑板塊,研發(fā)轉(zhuǎn)換加速

研發(fā)投入帶來的新品迭代和品類擴(kuò)張是科技企業(yè)之本,這一點(diǎn)在輕資產(chǎn)運(yùn)營、下游創(chuàng)新 需求迭代快的 IC 設(shè)計(jì)公司上體現(xiàn)的尤為明顯。我們非常欣喜地發(fā)現(xiàn),以韋爾股份、兆 易創(chuàng)新、圣邦股份、卓勝微、樂鑫科技、瀾起科技、景嘉微等一批優(yōu)質(zhì)公司在新產(chǎn)品、 新技術(shù)工藝、市場份額以及客戶方面取得重大突破,研發(fā)轉(zhuǎn)化加速落地!

2.2 CIS:光學(xué)持續(xù)升級,龍頭市占率將進(jìn)一步提升

行業(yè)趨勢:19H2 起旗艦機(jī)四攝、中低端三攝加速滲透,2020 年中高端四攝、低端三 攝成為標(biāo)配.對比 2018與 2019年國產(chǎn)智能手機(jī)攝像頭形態(tài)可以發(fā)現(xiàn),相比 2018 年,2019 年后置三攝的滲透率從 7%左右極速擴(kuò)張至超過 50%,而配置后置四攝手機(jī)的市場份額 也實(shí)現(xiàn)了從 0 到 15%左右的增長。

旗艦機(jī)型雙主攝開始應(yīng)用,強(qiáng)化供需邏輯。Mate30 Pro 是全球首個(gè)商用雙后置 4000 萬 攝像頭的手機(jī),并擁有超高的 ISO 和雙 OIS 光學(xué)防抖,新加入的 4000 萬像素電影攝像 頭,1/1.54 英寸感光元器件,是華為手機(jī)迄今最大的一顆感光元件,支持超高清的夜 景攝像,支持最高 7680 幀的超級慢動作功能,每秒定格 7680 個(gè)瞬間。

繼 2019年光學(xué)傳感市場空間、增速上調(diào)后,2020年有望繼續(xù)超預(yù)期。根據(jù) IC INSIGHTS 數(shù)據(jù),2019 年 CIS 傳感器市場空間同比增長 19%至 168.3 億美金,在年初預(yù)測基礎(chǔ)上 上修,增速領(lǐng)跑半導(dǎo)體細(xì)分領(lǐng)域。我們認(rèn)為隨著 2020 年前置、后置攝像頭量價(jià)進(jìn)一步 提升,CIS 市場有望繼續(xù)超預(yù)期!

另一家研究機(jī)構(gòu) Yole Development 亦于 19H2 同步上調(diào) CIS 市場空間,并且預(yù)測 2024 年整體 CIS 市場規(guī)模可達(dá) 240 億美元。

供給端增長有限,龍頭格局相對穩(wěn)定,我們判斷 2021 年消費(fèi)電子行業(yè)復(fù)蘇背景下,CIS 或?qū)⒐┎粦?yīng)求。考慮到目前索尼、三星以及豪威的擴(kuò)產(chǎn)計(jì)劃,我們考慮到 2021 年 5G 加 速滲透背景之下,消費(fèi)電子需求復(fù)蘇回暖,新增需求大于新增供給將是大概率事件。

國內(nèi)龍頭公司開始在消費(fèi)級圖像傳感器領(lǐng)域迎來趕超黃金機(jī)遇。研發(fā)轉(zhuǎn)化效率是科技股 之魂,韋爾股份過去一年高像素新品、中低像素定制化新品加速迭代驗(yàn)證我們此前判斷, 加速追趕索尼與三星!

2.3 射頻:國產(chǎn)替代加速,受益 5G 快速放量

在整個(gè)射頻前端芯片/模組的產(chǎn)業(yè)鏈中,中國在其中的參與程度目前仍然很低。目前全 球前五大射頻廠商分別是:Murata(IDM)、Skyworks(IDM)、Qorvo(IDM)、 Broadcom/Avago(Fabless,除濾波器外)、Qualcomm/TDK Epcos(Fabless);主流的 射頻芯片代工廠包括穩(wěn)懋(中國臺灣)、global foundry、towerjazz 等。

4G 向 5G 切換,智能手機(jī)支持的頻段數(shù)跨越式增長,從而帶來對射頻器件更多的需求。 根據(jù) Yole Development 的數(shù)據(jù),2011 年及之前智能手機(jī)支持的頻段數(shù)不超過 10 個(gè), 4G 通訊技術(shù)普及之下,2016 年智能手機(jī)支持的頻段數(shù)增至近 40 個(gè),而以蘋果第一代 5G 手機(jī) iPhone 12 為例,在支持原有 LTE 頻段同時(shí),新增支持 17 個(gè) 5G 頻段(美版由 于支持毫米波而再添 3 個(gè)頻段)。因此,移動智能終端中需要不斷增加射頻前端的數(shù)量以 滿足對不同頻段信號接收、發(fā)射的需求。

4G 到 5G,射頻模組化、高集成化發(fā)展。由于 5G 頻段上升,天線數(shù)量增加,射頻元器件數(shù)量大幅增長。將 4G 分立器件方案延續(xù)到 5G,會導(dǎo)致調(diào)試時(shí)間增加 3-5 倍,此外設(shè) 備和人力成本也將大幅提升。盡管元器件數(shù)量增加,5G 手機(jī)中射頻前端 PCB 面積不變, 因此模組化是 5G 手機(jī)時(shí)代趨勢。

內(nèi)資廠商由中低性能模組向中高性能模組演進(jìn)。目前國內(nèi)射頻前端公司仍普遍以分立器 件為主,缺少先進(jìn)的濾波器技術(shù)和產(chǎn)品,因此模組化能力不強(qiáng)。從 4G 到 5G,射頻模組 向著元器件小型化和模組高集成度發(fā)展,內(nèi)資廠商將有望在這一過程中實(shí)現(xiàn)由中低性能 模組到中高性能模組的迭代升級。

同時(shí)支持 4G/5G 的模組技術(shù)難度和價(jià)值量都最高。無論是發(fā)射端還是接收端,同時(shí)支 持 4G/5G 的模組技術(shù)難度和復(fù)雜度高于單純 5G 射頻前端模組,因此價(jià)值量也更高。 從發(fā)射端來看,覆蓋 1.5GHz~3.0GHz 頻段范圍的射頻前端模組價(jià)值量最高且綜合難度 最大。主要是因?yàn)檫@一頻段融合了有源器件與無源器件性能對于頻率的要求,最早的 4 個(gè) FDD LTE 頻段、4 個(gè) TDD LTE 頻段、TDS-CDMA 的全部商用頻段、最早商用的載波聚 合方案,以及 GPS、Wi-Fi 2.4G、Bluetooth 等重要的非蜂窩網(wǎng)通信全都在這一頻段范圍 工作。由于這一頻段范圍商用時(shí)間長,且工作在這一頻段的通信多,其特點(diǎn)是擁擠且干 擾多,因此需要高性能的 BAW 濾波器,這也是 M/H (L)PAMiD 產(chǎn)品的核心技術(shù)難點(diǎn)。博 通、Qorvo、RF360 等外資廠商占據(jù)高端產(chǎn)品市場,從 Qorvo 的芯片分析圖可以看出, 其產(chǎn)品復(fù)雜度非常高.

從接收端來看,高復(fù)雜度高級程度的接收模組,產(chǎn)品尺寸可以做到非常小,能夠在 5G 應(yīng)用上極大壓縮 Rx 部分占用的 PCB 面積,進(jìn)而提升 5G 產(chǎn)品的整體性能。高集成度的 產(chǎn)品通常需要用到 WLP 形式的先進(jìn)封裝。

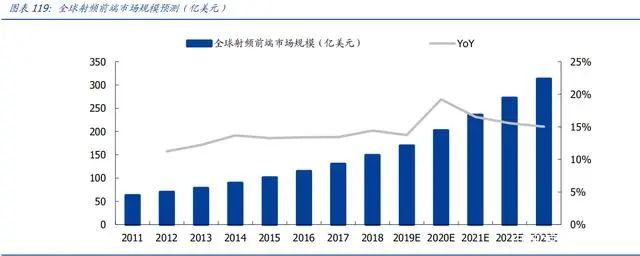

根據(jù) QYR Electronics Research Center 的統(tǒng)計(jì),從 2011 年至 2018 年全球射頻前端市場 規(guī)模以年復(fù)合增長率 13.10%的速度增長,2018 年達(dá) 149.10 億美元。受到 5G 網(wǎng)絡(luò)商業(yè) 化建設(shè)的影響,自 2020 年起,全球射頻前端市場將迎來快速增長。2018 年至 2023 年 全球射頻前端市場規(guī)模預(yù)計(jì)將以年復(fù)合增長率 16.00%持續(xù)高速增長,2023 年接近 313.10 億美元。

根據(jù) QYR Electronics Research Center 的統(tǒng)計(jì),2011 年以來全球射頻開關(guān)市場經(jīng)歷了持 續(xù)的快速增長,2018 年全球市場規(guī)模達(dá)到 16.54 億美元,根據(jù) QYR Electronics Research Center 的預(yù)測,2020 年射頻開關(guān)市場規(guī)模將達(dá)到 22.90 億美元,并隨著 5G 的商業(yè)化建 設(shè)迎來增速的高峰,此后增長速度將逐漸放緩。2018 年至 2023 年,全球市場規(guī)模的年 復(fù)合增長率預(yù)計(jì)將達(dá)到 16.55%。

根據(jù) QYR Electronics Research Center,2018 年全球射頻低噪聲放大器收入為 14.21 億 美元,智能手機(jī)中天線和射頻通路的數(shù)量隨著 4G 逐漸普及逐漸增多,對射頻低噪聲放 大器的數(shù)量需求迅速增加,而 5G 的商業(yè)化建設(shè)將推動全球射頻低噪聲放大器市場在 2020 年迎來增速的高峰,到 2023 年市場規(guī)模達(dá)到 17.94 億美元。

射頻芯片景氣度較高,2021 年主流射頻代工產(chǎn)能預(yù)計(jì)較為飽滿,我們判斷后續(xù)有望迎 來供應(yīng)緊缺甚至漲價(jià)。射頻前端芯片市場規(guī)模主要受移動終端需求的驅(qū)動。近年來,隨 著移動終端功能的逐漸完善,手機(jī)、平板電腦等移動終端的出貨量保持穩(wěn)定。而移動數(shù) 據(jù)傳輸量和傳輸速度的不斷提高主要依賴于移動通訊技術(shù)的變革,及其配套的射頻前端 芯片的性能的不斷提高。

2.4 功率:供需催化景氣上行,國產(chǎn)替代持續(xù)推進(jìn)

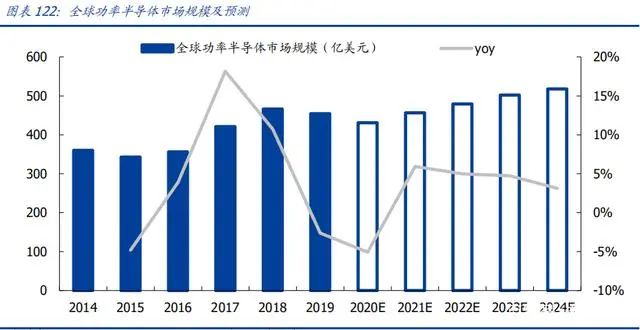

功率半導(dǎo)體市場規(guī)模穩(wěn)步增長,2020~2024 CAGR 預(yù)計(jì)約為 5%。根據(jù) IHS 統(tǒng)計(jì) 2018 年全球功率半導(dǎo)體市場約為 466 億美元,同比增長約 11%,其中功率 IC 市場約 256 億 美元,功率分立器件及模組規(guī)模約 210 億美元。2019 年貿(mào)易摩擦干擾整體市場收入略 微下降至 454 億美元,2020 年受疫情對終端需求短期的影響,根據(jù) Omdia 的統(tǒng)計(jì)及預(yù) 測,全球功率半導(dǎo)體市場規(guī)模將相對 2019 年同比下降 5%左右至 431 億美元,但 2021 年汽車、消費(fèi)類電子等抑制性需求釋放將帶動功率半導(dǎo)體市場整體迎來復(fù)蘇,預(yù)計(jì)市場 整體收入將反彈至 460 億美元,并在下游需求的持續(xù)帶動下,有望實(shí)現(xiàn)未來 4 年年均 5% 的復(fù)合增速,穩(wěn)步增長。

功率半導(dǎo)體下游應(yīng)用十分廣泛,汽車及工控為前兩大應(yīng)用領(lǐng)域。功率半導(dǎo)體幾乎應(yīng)用于 包括計(jì)算機(jī)領(lǐng)域、網(wǎng)絡(luò)通信、消費(fèi)類電子、工業(yè)控制等傳統(tǒng)電子產(chǎn)業(yè)及新能源汽車、光 伏發(fā)電等等各類電子制造業(yè)。根據(jù) Yole 統(tǒng)計(jì),2019 年汽車及工業(yè)領(lǐng)域?yàn)榍皟纱髴?yīng)用領(lǐng) 域,各占據(jù) 29%的份額,其次為通訊、計(jì)算機(jī)等。中長期來看,新能源汽車、工業(yè)自動 化、可再生能源設(shè)施建設(shè)及新興消費(fèi)電子等領(lǐng)域?qū)⒊掷m(xù)驅(qū)動行業(yè)增長。

需求端行業(yè)復(fù)蘇、長期需求向好。(1)功率需求復(fù)蘇。2020Q1 測溫相關(guān)產(chǎn)品帶動,2020Q2 開始筆電、平板等 IT 類產(chǎn)品快速增長,隨后 5G、電動兩輪車、消費(fèi)類逐漸復(fù)蘇,國內(nèi) 新能源汽車加速發(fā)展。(2)長期趨勢向好。新能源汽車有望成為功率器件重要的增長領(lǐng) 域;此外,充電樁、新能源發(fā)電、5G 數(shù)據(jù)中心及變頻家電等需求不斷增加。

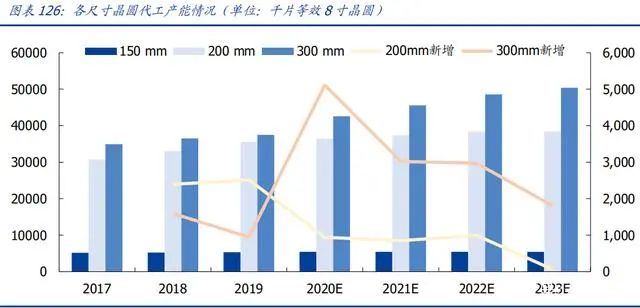

功率器件對制程要求不高,主要在 8 寸及 6 寸產(chǎn)線生產(chǎn),8 寸晶圓設(shè)備停產(chǎn),限制產(chǎn)能 釋放。8 寸晶圓廠始建于 1990 年,2007 年全球 8 寸晶圓代工廠數(shù)量達(dá)到頂峰 201 座, 隨后 12 寸晶圓逐漸成熟,存儲,邏輯代工等產(chǎn)能紛紛遷移至 12 寸晶圓。8 寸晶圓代工 廠由于運(yùn)行時(shí)間過長,設(shè)備老舊,同時(shí) 12 寸晶圓廠資本支出規(guī)模巨大,部分廠商逐漸 關(guān)閉 8 寸晶圓廠,設(shè)備廠商也停止生產(chǎn) 8 寸設(shè)備。根據(jù) IC Insights 統(tǒng)計(jì),2009-2019 年, 全球共關(guān)閉了 100 座晶圓代工廠,其中 8 寸晶圓廠為 24 座,占比 24%,6 寸晶圓廠為 42 座,占比 42%。目前 8 寸設(shè)備主要來自二手市場,數(shù)量極少且價(jià)格昂貴,設(shè)備的停 產(chǎn)鉗制著 8 寸晶圓產(chǎn)能的釋放。

新增產(chǎn)能以 12 寸為主,8 寸晶圓代工廠產(chǎn)能未見明顯擴(kuò)張,2020 年產(chǎn)能吃緊狀況同 樣持續(xù)。根據(jù) Gartner,未來三年晶圓代工廠新增產(chǎn)能將以 12 寸為主,2020 年全球 8 寸代工年產(chǎn)能約3229萬片8寸約當(dāng)晶圓,年產(chǎn)能相對2019年僅新增94萬片,2020-2023 年 CAGR 僅為 2%,產(chǎn)能增長有限。

代工廠 8 寸產(chǎn)能稼動率高居不下,指引來看產(chǎn)能緊張或?qū)⒊掷m(xù)至 2021 年。中芯國際、 華虹半導(dǎo)體等國內(nèi)代工龍頭 20Q3 產(chǎn)能爆滿,稼動率保持高水位。根據(jù)各龍頭 20Q3 法 說會披露,臺積電產(chǎn)能利用率遠(yuǎn)超預(yù)期,8 寸產(chǎn)能供給緊張;中芯國際晶圓 20Q3單季度晶圓銷售 144 萬片約當(dāng) 8 寸晶圓片,同比增長 9.5%,產(chǎn)能利用率 97.8%,同比提升 0.8%,預(yù)計(jì)到 2021 年上半年成熟制程產(chǎn)能依然維持緊張;華虹半導(dǎo)體 8 寸代工廠持續(xù) 滿產(chǎn),Q3 合計(jì)綜合產(chǎn)能利用率達(dá) 102%,預(yù)計(jì) 8 寸 ASP 還會提升;聯(lián)電三季度綜合產(chǎn) 能利用率為 97%,連續(xù) 5 季度維持 90%以上水平,預(yù)計(jì) 2021 年產(chǎn)能稼動率將繼續(xù)保持 高位;世界先進(jìn) 8 英寸晶圓代工產(chǎn)能吃緊,預(yù)估供不應(yīng)求將延續(xù)至 2021 年全年。

不只功率器件,CIS、PMIC、RF、指紋及 NOR flash 同樣消耗 8 寸產(chǎn)能。從 8 寸晶 圓需求占比來看,2018 年 MOSFET、IGBT 等的分立器件僅僅占據(jù) 8 寸(200mm)晶 圓需求的 15%,從華虹半導(dǎo)體收入結(jié)構(gòu)來看,其收入近 60%來自于存儲、模擬及 PMIC、 邏輯及射頻等。5G 手機(jī) PMIC 及 RF 用量翻倍、光學(xué)多攝持續(xù)增長、Nor Flash、指紋 IC 等的需求反撲加劇了八寸產(chǎn)能緊張。

功率 MOSFET 交期趨勢普遍延長,印證 2021 年景氣度延續(xù)。一般來說,MOSFET 交 貨周期是 8-12 周左右,各大廠商交期在 20Q3 均不同程度出現(xiàn)交期延長情況,并且根據(jù) Future Electronics 統(tǒng)計(jì),20Q4 包括英飛凌、安森美、ST 意法半導(dǎo)體等全球 MOSFET 龍頭供應(yīng)商交期仍然呈現(xiàn)延長趨勢。我們認(rèn)為功率 MOSFET 景氣有望在 2021 年進(jìn)一步 提升,行業(yè)大趨勢背景之下,國產(chǎn)廠商疊加國產(chǎn)替代強(qiáng)邏輯有望深度受益實(shí)現(xiàn)業(yè)績高增 長。

功率半導(dǎo)體最大需求市場在中國,長期占據(jù)近 40%份額。中國為全球制造業(yè)大國,功率 半導(dǎo)體需求龐大,根據(jù) IHS,近年來國內(nèi)對功率半導(dǎo)體的需求占全球市場比重長期保持 30%以上且逐年提升,2019 年增至約 36%,對應(yīng)市場規(guī)模約 163 億美元。根據(jù) IDC, 單就功率器件市場來看,2018 年來自中國市場的需求占比高達(dá) 39%,遙遙領(lǐng)先其他國 家及地區(qū)。

全球功率半導(dǎo)體市場長期由海外龍頭主導(dǎo),競爭格局較為集中。歐美日廠商憑借著原有 技術(shù)開發(fā)優(yōu)勢、完善的制造生產(chǎn)與品質(zhì)管理能力,在全球市場具備較大話語權(quán),占據(jù)全 球功率器件供應(yīng) TOP 廠商的多數(shù)席位。根據(jù) Omida 統(tǒng)計(jì),2019 年全球前十大功率器件 供應(yīng)商中,除被聞泰科技收購的安世半導(dǎo)體外,均為歐(2)美(2)日(5)廠商,其 中英飛凌(德)以 19%的市占率穩(wěn)坐頭把交椅,TOP5 合計(jì)占據(jù) 43%市場份額。

國內(nèi)功率自給率仍在低位,尤其是高端領(lǐng)域差距顯著,國產(chǎn)替代需求強(qiáng)勁的背景之下, 未來國產(chǎn)廠商成長空間巨大。根據(jù) WSTS 及中國半導(dǎo)體協(xié)會統(tǒng)計(jì),現(xiàn)階段中國在中高端 MOSFET 及 IGBT 器件中 90%仍依賴于進(jìn)口,存在較高的國外依存度。

國產(chǎn)功率半導(dǎo)體產(chǎn)業(yè)鏈羽翼漸豐滿,細(xì)分賽道多點(diǎn)開花,國產(chǎn)替代呈現(xiàn)加速趨勢。中國 作為全球第一大功率半導(dǎo)體需求國,目前在功率半導(dǎo)體設(shè)計(jì)、制造、封測等產(chǎn)業(yè)鏈各環(huán) 節(jié)逐步完善,一批優(yōu)秀的公司借市場機(jī)遇不斷夯實(shí)內(nèi)功迅速成長起來,MOSFET 及 IGBT 器件各細(xì)分賽道全球 TOP 廠商已可見國產(chǎn)廠商身影。2019 年安世半導(dǎo)體(聞泰科技) 及華潤微合計(jì)占據(jù)全球 MOSFET 分立器件市場份額已達(dá) 7.1%,安世在 Power MOS 汽 車細(xì)分領(lǐng)域及小信號 MOSFET 領(lǐng)域分別位列全球第二和第三,華潤微已實(shí)現(xiàn)電壓范圍覆 蓋-100V-1500V 的低、中、高壓全系列 MOSFET 供應(yīng),士蘭微、斯達(dá)半導(dǎo)、華微電子等在IGBT 賽道也均實(shí)力不俗。根據(jù) Gartner 預(yù)測,國產(chǎn)功率半導(dǎo)體在全球的市占率有 望從 2020 年的 6%提升至 2025 年的 11%。

2.5 模擬:黃金賽道,重視核心龍頭業(yè)績高增長

中國是全球最大的模擬電路消費(fèi)市場,高端模擬電路仍以國際大廠為主。賽迪顧問數(shù)據(jù) 顯示,中國模擬電路市場前五大廠商分別為德州儀器、恩智浦、英飛凌、思佳訊、意法 半導(dǎo)體,中國模擬市場規(guī)模占全球比重約為 60%,使用的模擬集成電路產(chǎn)品約占世界產(chǎn) 量的 45%,而我國的模擬芯片產(chǎn)量僅占世界份額的 10%左右。巨大的產(chǎn)業(yè)缺口為本土 集成電路公司提供了良好發(fā)展機(jī)遇。本土集成電路公司有機(jī)會在第一現(xiàn)場了解市場,可 有針對性地進(jìn)行產(chǎn)品研發(fā),產(chǎn)業(yè)鏈之間合作更加密切,相對國外廠商能夠更快速、更準(zhǔn) 確地響應(yīng)本土終端客戶的需求,未來進(jìn)步空間廣闊。

模擬 IC 護(hù)城河極高,領(lǐng)先者 22 年屹立不倒。模擬 IC 設(shè)計(jì)者需要全面的知識,包括 IC 和晶圓制作工藝與流程,同時(shí)還要對大部分元件的電特性和物理特性了如指掌,這都需 要時(shí)間與經(jīng)驗(yàn)的積累。優(yōu)秀的模擬 IC 企業(yè)經(jīng)過長時(shí)間的研制和量產(chǎn),可以將設(shè)計(jì)和制造 中的各種問題積累起來,形成獨(dú)一無二的技術(shù)壁壘。對比 1995 年和 2017 年模擬 IC 全 球前十的廠商可以發(fā)現(xiàn),如今前十的廠商中,僅有 Skyworks、美信(Maxim)與 1995 年 前十的廠商關(guān)系不大,同時(shí)也只有東芝和 Sany 掉出如今的前十,而德州儀器、ADI、意 法半導(dǎo)體等公司經(jīng)過 22 年仍然是行業(yè)標(biāo)桿。

模擬 IC 份額相對分散,細(xì)分賽道仍存突破機(jī)會。與其他半導(dǎo)體板塊不同,模擬品類繁 多,僅德州儀器一家企業(yè),目前在售產(chǎn)品就達(dá)上萬款,下游應(yīng)用的多元化導(dǎo)致細(xì)分賽道 極多。相較于存儲器、CPU 等數(shù)字 IC 產(chǎn)業(yè),模擬 IC 市場集中度較低,前三市占率僅為 30%左右,且不同領(lǐng)域企業(yè)優(yōu)勢差異較大,如龍頭德州儀器在放大器市場份額第一,但 在轉(zhuǎn)換器市場不如模擬器件公司,而在功率相關(guān)芯片市場,歐洲企業(yè)英飛凌優(yōu)勢較大。整體來看,不存在單一企業(yè)在所有模擬 IC 細(xì)分市場占優(yōu)的情況,細(xì)分賽道仍存在大量國 產(chǎn)突破機(jī)會。

思瑞浦 2020 年信號鏈?zhǔn)杖氪蠓鲩L,增資士模微加碼 ADC/DAC 賽道,優(yōu)勢互補(bǔ),強(qiáng) 強(qiáng)協(xié)同擴(kuò)展能力圈。2020 年公司實(shí)現(xiàn)營收 5.66 億元,同比增長 86.61%,實(shí)現(xiàn)歸母凈 利潤 1.85 億元,同比增長 160.11%。在半導(dǎo)體行業(yè)景氣度持續(xù)向好的背景下,公司線 性和轉(zhuǎn)換器等信號鏈產(chǎn)品收入大幅增長,并且隨著電源類新產(chǎn)品不斷投放市場,電源類 芯片產(chǎn)品的收入穩(wěn)步提升。增資模擬初創(chuàng)公司士模微,加碼 ADC/DAC 芯片,外延投資 有望實(shí)現(xiàn)業(yè)務(wù)優(yōu)勢互補(bǔ)、合作戰(zhàn)略協(xié)同、增強(qiáng)盈利能力、鋪墊未來發(fā)展。

國內(nèi)核心模擬芯片龍頭圣邦股份三季度業(yè)績超預(yù)期。圣邦股份 2020 年完成較多款新品 開發(fā),客戶放量,受益信號鏈產(chǎn)品成長加速及綜合結(jié)構(gòu)提升,三季度毛利率創(chuàng)記錄、收 入創(chuàng)新高,四季度有望維持增長。

芯朋微三季報(bào)超預(yù)期,其中營收、凈利潤增速換擋顯著。芯朋微作為國產(chǎn)模擬芯片 AC-DC 領(lǐng)域優(yōu)質(zhì)廠商,有望在未來持續(xù)實(shí)現(xiàn)高速成長。

2.6 內(nèi)存接口芯片:存儲世代升級,高增速、格局優(yōu)

新一代主流存儲器標(biāo)準(zhǔn) DDR5 SDRAM(以下簡稱“DDR5”)內(nèi)存密度和傳輸速率等性能 大幅升級,預(yù)計(jì) DDR5 將率先在服務(wù)器領(lǐng)域得到應(yīng)用,隨后逐漸向消費(fèi)級 PC 及其他設(shè) 備推廣、滲透。

DDR5 相比前代在密度、容量(die 堆疊)、帶寬及可靠性等方面大幅提升。在密度上, DDR5 單個(gè)內(nèi)存芯片密度可達(dá) 64Gbit,是 DDR4(16Gbit)的 4 倍,die 堆疊可進(jìn)一步擴(kuò) 展有效容量,如將 8 個(gè)管芯 die 為一個(gè)芯片,40 個(gè)單元的 LRDIMM 的有效存儲容量可達(dá) 2TB;在帶寬上,DDR5 將首先達(dá)到 4.8Gbps,相比 DDR4 官方傳輸速率峰值(3.2Gbps) 快約50%,根據(jù)JEDEC標(biāo)準(zhǔn),預(yù)計(jì)未來幾年官方峰值傳輸速率可進(jìn)一步提升至6.4Gbps;在可靠性上,DDR5 引入決策反饋均衡(DFE),可提供高速率下更清晰的信號傳輸,并 提高數(shù)據(jù)傳輸?shù)姆€(wěn)定性。

2021 年 DRAM 市場邁入 DDR5 時(shí)代,服務(wù)器將成為其最先開始滲透的領(lǐng)域。根據(jù) Cadence analysis 的預(yù)測,DDR5 在 2020 年市占率有望達(dá)到約 5%,至 2022 年將有望 提升至超過 20%,而 IDC 則給出了更樂觀的 43%的市占率預(yù)測。我們認(rèn)為,新一代 DDR5 存儲器標(biāo)準(zhǔn)將有望在對帶寬需求最為迫切的服務(wù)器領(lǐng)域(如云端、邊緣端等)開始滲透, 并逐漸向消費(fèi)級終端等領(lǐng)域過渡。

服務(wù)器所需的內(nèi)存性能及容量提升,內(nèi)存接口芯片隨之迭代升級。內(nèi)存接口芯片是服務(wù) 器內(nèi)存模組的核心器件,可解決服務(wù)器CPU的高處理速度與內(nèi)存存儲速度不匹配的問題。為了實(shí)現(xiàn)更高的傳輸速率和支持更大的內(nèi)存容量,JEDEC 不斷更新、完善內(nèi)存接口芯片 的技術(shù)規(guī)格,DDR5 第一子代產(chǎn)品可實(shí)現(xiàn) 4800MT/s 的運(yùn)行速率,是 DDR4 最高運(yùn)行速 率的 1.5 倍。

瀾起科技在內(nèi)存接口芯片領(lǐng)域具備話語權(quán),DDR5 第一代內(nèi)存接口芯片量產(chǎn)版本研發(fā)進(jìn) 展順利。瀾起科技為全球三大內(nèi)存接口芯片供應(yīng)商之一,產(chǎn)品進(jìn)入國際主流內(nèi)存、服務(wù) 器和云計(jì)算廠商,公司的 DDR4 全緩沖“1+9”架構(gòu),被 JEDEC 采納為國際標(biāo)準(zhǔn),同時(shí) 公司也參與了 DDR5 國際標(biāo)準(zhǔn)的制定。根據(jù)公司公告,2019 年已完成符合 JEDEC 標(biāo)準(zhǔn) 的第一子代 DDR5 RCD 及 DB 芯片工程樣片的流片,工程樣片也于 2019 年下半年送樣 給主要客戶和合作伙伴進(jìn)行測試評估,2020 年上半年公司已根據(jù)主要客戶和合作伙伴的 反饋對芯片進(jìn)行設(shè)計(jì)優(yōu)化。DDR5 內(nèi)存接口芯片及其配套芯片或?qū)碛斜?DDR4 更大的 市場空間,公司提前發(fā)力將有望鞏固公司的競爭優(yōu)勢、提升市場份額。

2.7 存儲:價(jià)格趨穩(wěn),看好 2021 年行業(yè)復(fù)蘇

存儲國產(chǎn)化突破不斷,2021 年景氣上行可期。長江存儲 64 層 NAND 成功打入 Mate40 供應(yīng)鏈,國產(chǎn)化取得巨大進(jìn)展,同時(shí)根據(jù) TrendForce,預(yù)計(jì) 2021 年底前投片量將向 10 萬片/月邁進(jìn),產(chǎn)能爬坡提速。根據(jù) 2020 年 11 月 11 日公告,大基金二期增資長鑫存儲 母公司,有望進(jìn)一步推動 DRAM 國產(chǎn)化加速。同時(shí)存儲龍頭美光及行業(yè)調(diào)研機(jī)構(gòu) TrendForce 均給出未來行業(yè)景氣的樂觀指引,在 5G、云、AIoT、汽車電子等等多維需 求驅(qū)動下,預(yù)計(jì) 2021 年存儲市場狀況將改善。

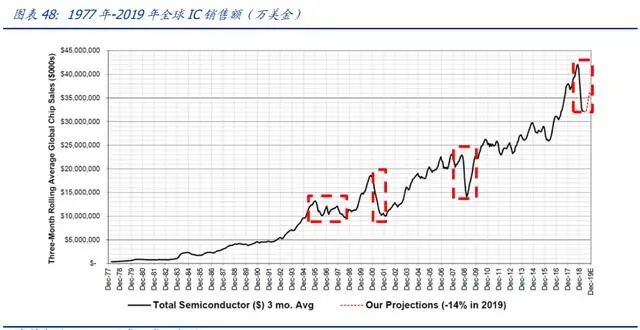

第三方機(jī)構(gòu)對 2021 年全球半導(dǎo)體市場紛紛進(jìn)行預(yù)測,主流機(jī)構(gòu)認(rèn)為 2020 及 2021 年 存儲行業(yè)增速靠前。

WSTS:全球半導(dǎo)體市場 2020 年同比增長 5.1%至 4331 億美元,增速最快的是存 儲,yoy 12.2%,傳感器第二,增速 7.4%。預(yù)計(jì) 2021 年全球半導(dǎo)體市場同比增長 8.4%,其中存儲及光電子將達(dá)到兩位數(shù)增長,其他領(lǐng)域也將同比增長。

SIA:全球半導(dǎo)體市場 2020 年同比增長 6.5%至 4390 億美元。中國 2020 年半導(dǎo)體 銷售額達(dá)到 1517 億美元,同比增長 5%,為全球第一大半導(dǎo)體市場。邏輯 2020 年 銷售規(guī)模 1175 億美元,同比增長 10.3%。存儲 1173 億美元,同比增長 10.2%, 其中 NAND 同比增長 23.1%至 495 億美元。其他非存儲產(chǎn)品合計(jì)同比增長 5.2%。

Gartner:全球半導(dǎo)體市場 2020 年同比增長 7.3%至 4498 億美元。其中存儲行業(yè) 表現(xiàn)最優(yōu),受益于數(shù)據(jù)中心建設(shè)及疫情帶來的 PC 及移動終端需求增加。全球存儲 2020 年銷售規(guī)模增長了 135 億美元,其中 NAND 同比增長 23.9%,達(dá)到 528 億美 元。

Nor Flash 供不應(yīng)求,價(jià)格有望持續(xù)向上。從 2020H2 以來,Nor Flash 回暖,并逐漸進(jìn) 入供不應(yīng)求。華邦電、旺宏在 2021Q1 漲價(jià) 5~10%,預(yù)計(jì)供需局面將進(jìn)一步加緊,2021Q2 漲幅有可能進(jìn)一步提高。需求方面,智能手機(jī)市場恢復(fù),以及 PC、NB 以及 TWS 需求旺 盛,整體向好。尤其是,iPhone 12 系列全系搭載 OLED 屏幕,帶動 OLED 外掛 Nor Flash 需求增長。供給方面,德州大雪影響下賽普拉斯供應(yīng)受影響,進(jìn)一步加劇供需緊張格局。

2021 年 DRAM 正式進(jìn)入漲價(jià)周期。根據(jù) IC insight,DRAM 將成為 2021 年增長最快的 產(chǎn)品領(lǐng)域之一,營收同比增長 18%。南亞科法說會上預(yù)計(jì) 2021H1 DRAM 合約價(jià)有望逐 季提升。TrendForce 預(yù)估二季度 DRAM 合約均價(jià)環(huán)比漲幅達(dá) 13-18%。

NAND 供過于求緩解,預(yù)計(jì)二季度價(jià)格有上漲趨勢。需求端,2021Q1 以來 PC OEM 和 中國智能手機(jī)廠商的訂單增加以及 Q2 數(shù)據(jù)中心客戶需求旺盛。供給端,德州冬季風(fēng)暴 后,三星在奧斯汀的 Line S2 線工廠仍未恢復(fù)全面運(yùn)營,全球 NAND 供給受限。因此 TrendForce 預(yù)計(jì) NAND Flash 合約價(jià)格在 2021Q1 環(huán)比下降 5-10%之后,將在 2021Q1 環(huán)比增長 3-8%。

2.8 AIOT 應(yīng)用場景逐漸拓寬,拉近萬物互聯(lián)時(shí)代距離

5G 通訊技術(shù)、wifi/藍(lán)牙等連接技術(shù)的成熟,卸下了物聯(lián)網(wǎng)數(shù)據(jù)傳輸?shù)募湘i,傳感器技術(shù) 的發(fā)展和應(yīng)用提升了物聯(lián)網(wǎng)感知能力,AI 技術(shù)的逐步推進(jìn)提升數(shù)據(jù)處理的速度和質(zhì) 量……物聯(lián)網(wǎng)生態(tài)日趨完善和成熟,拉近著我們與萬物互聯(lián)時(shí)代的距離。

AIoT 技術(shù)將 AI 技術(shù)與 IoT 技術(shù)融合,由人工智能賦能物聯(lián)網(wǎng),構(gòu)建智慧物聯(lián)解決方 案,通過物聯(lián)網(wǎng)進(jìn)行數(shù)據(jù)收集、初步處理的感知,由云技術(shù)對海量數(shù)據(jù)進(jìn)行分析和推斷 的認(rèn)知組合,并將海量異構(gòu)數(shù)據(jù)轉(zhuǎn)化為便于加工的結(jié)構(gòu)化數(shù)據(jù)。AIoT 需要基于物聯(lián)網(wǎng)、 人工智能、大數(shù)據(jù)、云計(jì)算、網(wǎng)絡(luò)完全技術(shù)等多種技術(shù)發(fā)展,綜合性較高。

AI+IoT 市場增長的主要驅(qū)動力來自于物聯(lián)網(wǎng)感知設(shè)備產(chǎn)生的大量實(shí)時(shí)數(shù)據(jù)的處理需求。 海量物聯(lián)網(wǎng)產(chǎn)生的數(shù)據(jù)在采集、存儲及處理等環(huán)節(jié)都缺乏統(tǒng)一的整合,AI 架構(gòu)下將有效 引導(dǎo)數(shù)據(jù)流形成智慧物聯(lián)。根據(jù)億歐分析,AIoT 發(fā)展經(jīng)歷了三個(gè)階段:(1)攝像頭搭載 機(jī)器視覺算法為主;(2)AIoT 發(fā)展成兩種形態(tài),一種是低延遲、深度傳感交互硬件的工 業(yè) AIoT,另一種是大聯(lián)接數(shù)、淺層 AI 交互硬件的服務(wù) AIoT;(3)深度交互且廣泛聯(lián)接 的深度 AI 交互硬件。同時(shí),AIoT 意味著算力并非全部云化,云計(jì)算+邊緣計(jì)算的架構(gòu)下 端側(cè)硬件是大數(shù)據(jù)分析不可或缺的部分。

將 AI 融入到 IoT 中,即將物聯(lián)網(wǎng)的感知層、網(wǎng)絡(luò)層、平臺層、應(yīng)用層有針對性地賦予 AI 功能,實(shí)現(xiàn)感知層的 AI 攝像頭、網(wǎng)絡(luò)層的 AI 網(wǎng)關(guān)、AI 架構(gòu)平臺(云計(jì)算)以及 AI 應(yīng)用等(美顏相機(jī)、人臉識別、輿情監(jiān)控等)。AIoT 的應(yīng)用場景包括智能安防、智慧城 市、智慧工廠、智能家居、智能駕駛等。

AIoT 本質(zhì)是通過數(shù)字孿生推動物理世界數(shù)字化,形成孿生世界,最終牽引物理世界改 造。AIoT 是連接了物理世界和數(shù)字世界的橋梁,通過數(shù)據(jù)映射物理世界,根據(jù)物理世界 的應(yīng)用場景和業(yè)務(wù)流程來構(gòu)筑數(shù)據(jù)世界的數(shù)據(jù)場景,能夠在數(shù)據(jù)世界能夠全面地表達(dá)物 理世界的時(shí)空發(fā)生的任何事件和過程。

根據(jù)艾媒咨詢,AIoT 的落地融合主要包括數(shù)據(jù)、連接、用戶、流程、可視化等五大類應(yīng) 用。截止 2018 年,全球成立人工智能企業(yè) 1.59 萬家,其中中國 3341 家。截止 2018 年,全球 AI 技術(shù)方面完成 1.33 萬起投融資,投融資總額達(dá)到 785 億美元。

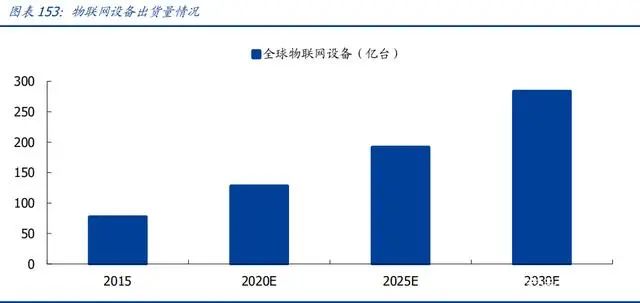

先連接再爆發(fā)是物聯(lián)網(wǎng)實(shí)現(xiàn)“萬物互聯(lián)”終極形態(tài)的重要路徑。根據(jù) IDC,全球物聯(lián)網(wǎng) 設(shè)備 2020 年將超過 120 億臺,到 2025 年將超過 280 億臺。

伴隨物聯(lián)網(wǎng)技術(shù)的更迭,中國物聯(lián)網(wǎng)連接量一路高歌猛進(jìn)。2018 年中國物聯(lián)網(wǎng)連接量直 逼 30 億,年復(fù)合增長率高達(dá) 67%。根據(jù) iresearch 推測,受益于智能家居場景的率先爆 發(fā),2019 年物聯(lián)網(wǎng)連接量將達(dá) 45.7 億,而后由于 5G 的商用,低功耗廣域物聯(lián)網(wǎng)的超廣 覆蓋,中國物聯(lián)網(wǎng)連接量將增至 2025 年的 199 億個(gè)。

得益于大數(shù)據(jù)產(chǎn)業(yè)發(fā)展、深度學(xué)習(xí)算法革新和硬件技術(shù)的提升,人工智能正成為掀起下 一階段科技變革浪潮的新引擎,延伸至各行各業(yè),擁有廣闊的發(fā)展前景和市場潛力。據(jù) 全球市場調(diào)研機(jī)構(gòu) IHS Markit 發(fā)布的 AI 普及度調(diào)查預(yù)測,到 2025 年 AI 應(yīng)用市場規(guī)模 將從 2019 年的 428 億美元激增到 1289 億美元。

AI 芯片作為人工智能產(chǎn)業(yè)發(fā)展的基石,是承載算法、產(chǎn)生算力、為各個(gè)應(yīng)用領(lǐng)域賦能智 慧的核心載體。隨著深度學(xué)習(xí)算法的快速發(fā)展,各個(gè)應(yīng)用領(lǐng)域?qū)λ懔μ岢鲇鷣碛叩囊?求,傳統(tǒng)的芯片架構(gòu)無法滿足深度學(xué)習(xí)對算力的需求,因此,具有海量數(shù)據(jù)并行計(jì)算能 力、能夠加速計(jì)算處理的 AI 芯片應(yīng)運(yùn)而生并快速發(fā)展。AI 芯片應(yīng)用領(lǐng)域遍布云端、邊 緣計(jì)算、消費(fèi)類終端、智能制造、智能駕駛等各領(lǐng)域,催生了包含地平線、寒武紀(jì)、深 鑒科技等大量的 AI 芯片創(chuàng)業(yè)公司,也吸引了諸如 Nvidia、AMD、Google 等國際龍頭紛 紛投注。

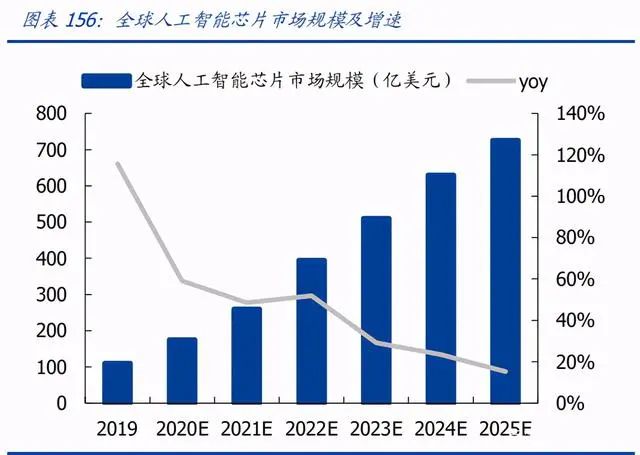

需求、研發(fā)共振,驅(qū)動 AI 芯片行業(yè)市場規(guī)模快速增長。當(dāng)前人工智能應(yīng)用越來越強(qiáng)調(diào) 云、邊、端的多方協(xié)同,對于芯片廠商而言,僅僅提供某一類應(yīng)用場景的人工智能芯片 是難以滿足用戶的需求,眾多巨頭和初創(chuàng)公司的“研發(fā)競賽”,促使整個(gè)行業(yè)進(jìn)入高速發(fā) 展軌道。根據(jù)市場調(diào)研公司 Tractica 的數(shù)據(jù),2019 年全球人工智能芯片市場規(guī)模為 110 億美元,同比增長 115%,未來四年行業(yè)將維持高增速,2018 年至 2023 年 CAGR 將能 達(dá)到 46%,對應(yīng) 2023 年市場規(guī)模 343 億美元。

國內(nèi) AI 芯片市場規(guī)模預(yù)計(jì)將保持 40%-50%增速。國內(nèi) AI 芯片基本與國際處于相似 的發(fā)展階段,隨著 AI 技術(shù)和需求進(jìn)一步融合,AI 應(yīng)用領(lǐng)域逐漸步入百花齊放新局面, 中國 AI 芯片市場發(fā)展將能夠更進(jìn)一步。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2019 年我國人工智 能芯片市場規(guī)模為 122 億元人民幣,預(yù)計(jì)到 2024 年,市場規(guī)模將能接近 800 億元,年 復(fù)合增長率超過 40%。

AIoT 背景下,智能終端數(shù)量及類型呈現(xiàn)爆發(fā)式增長。伴隨 AIoT 的落地實(shí)現(xiàn),在萬物智 聯(lián)的場景中,終端需要更高效算力,以具備本地自主決斷及快速響應(yīng)的能力,即具備邊 緣智能。出于對功耗、響應(yīng)效率、隱私等方面的考慮,部分計(jì)算需要發(fā)生在設(shè)備端而不 是云端,以智能耳機(jī)、智能音箱為例,其已具備邊緣計(jì)算能力,實(shí)現(xiàn)語音喚醒、關(guān)鍵詞 識別等功能,未來的 AIoT 時(shí)代,智能終端都需要具備一定的感知、推斷以及決策功能。據(jù)艾瑞咨詢,2025 年一戶家庭可以擁有 10 臺具備 AI 感知能力的設(shè)備,65%以上中國家 庭擁有 AI 管家(智能音箱、智能機(jī)器人、智能面板等形態(tài))。我們認(rèn)為智能音頻 SoC 芯 片為智能終端設(shè)備的核心器件,將受益于物聯(lián)網(wǎng)快速發(fā)展以及智能化的進(jìn)一步提高而實(shí) 現(xiàn)市場規(guī)模的持續(xù)增長。

TWS 藍(lán)牙耳機(jī)+智能音箱,有望打開智能交互入口。智能音箱一直被視為智能家居入口, 在家庭場景下,TWS 耳機(jī)可以作為聲音交互的輔助入口,形成智能音箱+TWS 耳機(jī)入口 閉環(huán)。根據(jù) Strategy Analytics 最新統(tǒng)計(jì),盡管去年疫情嚴(yán)峻,但全球智能音箱出貨量 在 2020 年仍創(chuàng)下新高,突破 1.5 億臺。在未來的物聯(lián)網(wǎng)世界,TWS 耳機(jī)有望憑借其 多場景應(yīng)用,加入智能家居生態(tài)鏈,應(yīng)用范圍進(jìn)一步拓展。

未來 5 年全球智能家居市場規(guī)模維持較高增速。據(jù) Markets and Markets,全球智能家 居市場規(guī)模將由 2020 年的 783 億美元增至 2025 年的 1353 億美元,對應(yīng) 5 年 CAGR 約 11.6%。據(jù) iiMedia,2020 中國智能家居市場規(guī)模將達(dá) 1820 億元,同比增速 18.95%。據(jù) IDC,2020 年中國智能家居設(shè)備市場出貨量將達(dá) 2.15 億臺,同比增速 3.37%。

3

制造:全球晶圓廠稼動率飽滿,

供需缺口繼續(xù)放大

3.1 制造板塊綜述:全球制造產(chǎn)能滿載,2021Q1 淡季不淡

2021 年一季度淡季不淡,半導(dǎo)體行業(yè)保持強(qiáng)勁的上升周期。本輪全球半導(dǎo)體行業(yè)銷售 額低點(diǎn)在 2019 年 4 月,此后保持強(qiáng)勁的上行周期,2020H1 受疫情影響略有波折,但不 改上升趨勢。根據(jù) WTST,2021 年 1 月全球半導(dǎo)體行業(yè)的銷售額同比增長 13.2%,從上 年的 353 億美元增至 400 億美元。分區(qū)域看,2021 年 1 月北美地區(qū)(受益于全球半導(dǎo) 體設(shè)備出貨提升)及亞太地區(qū)(受益于主要晶圓制造擴(kuò)產(chǎn)、中國大陸份額提升)增速最 為顯著。

從上游硅片行業(yè)來看,硅片 2021 年將保持增長趨勢。根據(jù) SEMI 統(tǒng)計(jì),2020 年硅片出 貨總量達(dá)到 12407 百萬平方英寸,同比增長 5%。盡管受新冠疫情影響,但 2020H2 開 啟了行業(yè)強(qiáng)勁增長。全年硅片行業(yè)營收 112 億美金,維持高位。2021 年有望保持增長 趨勢。

2021Q1 晶圓代工行業(yè)收入增速約 20%。2020 年,全球前五大廠商總產(chǎn)能占全球晶圓 產(chǎn)能的 54%;前五大純晶圓代工廠(臺積電、聯(lián)電、格芯、中芯國際、力晶)占全球晶 圓產(chǎn)能的 24%。根據(jù)集邦估計(jì),2021Q1 全球前十大晶圓代工廠營收將達(dá) 225.9 億美元, 同比增速 20%。2021Q1 全球晶圓代工產(chǎn)能緊張,營收均同比有所增長,近期各晶圓廠 更需要重新調(diào)配產(chǎn)能供給以滿足汽車需求。

德州大雪部分影響了三星 Line S2 的 12 寸產(chǎn)能,該廠于 2021 年 2 月 17 日,因受電力 短期影響,暫時(shí)停工、關(guān)閉。根據(jù) TrendForce,三星 Line S2 月產(chǎn)能約占全球 12 英寸產(chǎn) 能 5%,受寒潮影響約占全球 12 寸產(chǎn)能的 1~2%。三星 Line S2 產(chǎn)能 11/14nm 以生產(chǎn) 高通 5G 射頻芯片為主;28~65nm 客戶包括三星 LSI 產(chǎn)品,此外客戶還包括英特爾、特 斯拉以及瑞薩等汽車芯片。

2021 年 2 月臺積電增速 14%,維持較高增長。臺積電 2020Q4 營收 126.8 億美元, qoq 4.4%,yoy 22.0%,受益 5G 智能手機(jī)發(fā)布和 HPC 應(yīng)用對 5nm 的強(qiáng)勁需求。預(yù)計(jì) FY21Q1 營收在 127 億美元至 130 億美元之間,中值環(huán)比增長 1.3%。臺積電 2021 年 1 月份同比增長 22%,2 月份同比增長 14%。臺積電下游客戶 2020Q4 庫存消化速度高于 公司預(yù)期,但考慮到供應(yīng)鏈安全問題,預(yù)計(jì)未來供應(yīng)鏈庫存會達(dá)到更高水平。受益于智 能手機(jī)、HPC、汽車、物聯(lián)網(wǎng)四個(gè)領(lǐng)域強(qiáng)勁需求,公司有信心 2021 年以美元計(jì)全年?duì)I收 實(shí)現(xiàn)同比 mid-teens(14%~16%)增長。

聯(lián)電預(yù)計(jì) 2021Q1 產(chǎn)能利用率達(dá) 100%。聯(lián)電 20Q4 營收 449 億元新臺幣,同比增速 8%。20Q4 歸母凈利 112 億元新臺幣,同比增速 192%。聯(lián)電業(yè)績高增長主要受益于消 費(fèi)者和計(jì)算相關(guān)應(yīng)用,如 WiFi、數(shù)字電視、微控制器和電源管理 IC 等強(qiáng)勁需求驅(qū)動。

中芯國際 2021Q1 淡季不淡,且加速擴(kuò)產(chǎn)成熟制程。中芯國際 2020Q4 營收優(yōu)于預(yù)期, 全年?duì)I收利潤創(chuàng)新高,2020Q4 產(chǎn)能利用率 95.5%。中芯國際預(yù)期 2021Q1 收入環(huán)比 7~9% 增長,成熟制程需求強(qiáng)勁,2021 年將繼續(xù)滿載運(yùn)營。

華虹展望 8 寸高度景氣,12 寸投產(chǎn)進(jìn)度超市場預(yù)期。華虹半導(dǎo)體受益于 MCU、IGBT、 超級結(jié)、SGT 以及 CIS 等產(chǎn)品的強(qiáng)烈需求推動,20Q4 收入 2.8 億美元,同比增長 15%;歸母凈利潤 0.44 億美元,同比增長 66%。展望 21Q1,預(yù)計(jì)營收約 2.88 億美元,毛利 率在 23%- 25%區(qū)間。2020Q4 華虹半導(dǎo)體 8 寸產(chǎn)能利用率 104.4%,12 寸產(chǎn)能利用率 75.5%。根據(jù)公司法說會,公司展望未來一段時(shí)間,8 寸景氣度將有望保持持續(xù),且 12 寸投產(chǎn)進(jìn)展超市場預(yù)期。世界先進(jìn)預(yù)期 2021Q1 營收 89~93 億新臺幣,環(huán)比增長 2~7%。2021Q1 世界先進(jìn)將產(chǎn) 能滿載,出貨量將增加,ASP 有望提升 4~6%。

全球代工行業(yè)景氣度超預(yù)期,且持續(xù)性有望較強(qiáng)。近期我們行業(yè)跟蹤下來,全球晶圓代 工廠稼動率、業(yè)績展望紛紛超預(yù)期,2021 年資本開支規(guī)劃更是紛紛明顯提升。全球代工 市占率超 50%的臺積電資本開支雖多,但絕大多數(shù)錢去投 7nm 以下的先進(jìn)制程。客觀 上導(dǎo)致(1)5G/HPC 需求下,先進(jìn)制程還是不夠用;(2)傳統(tǒng)需求增長下,成熟產(chǎn)能也 開始捉襟見肘。雖然晶圓廠提升資本開支,但是行業(yè)緊張局面估計(jì)到 12~24 個(gè)月后才 有望緩解。

產(chǎn)能緊張傳導(dǎo)至晶圓代工擴(kuò)產(chǎn),2021 年資本開支密集上升。從資本支出角度而言,臺 積電從2020年170億美金增長到250~280億美金(用于N3/N5/N7的資本開支占80%);聯(lián)電從 2020 年 10 億美金增長到 15 億美金(用于的 12 寸晶圓的資本支出占 85%);華 虹從 2020 年 11 億美金增長到 2021 年 13.5 億美金(大部分用于華虹無錫 12 寸);中芯 國際 2021 年資本維持高位,達(dá)到 43 億美金(大部分用于擴(kuò)成熟制程,尤其是 8 寸數(shù)量 擴(kuò) 4.5 萬片/月)

全球領(lǐng)先的晶圓代工廠將在 2021~2023 年之間進(jìn)行大規(guī)模的半導(dǎo)體設(shè)備投資,當(dāng)前的 行業(yè)熱潮有望成為新一輪產(chǎn)業(yè)躍升的開端。根據(jù) Counterpoint 預(yù)測,全球領(lǐng)先的晶圓代 工廠將在 2021~2023 年之間進(jìn)行大規(guī)模的半導(dǎo)體設(shè)備投資。本輪半導(dǎo)體芯片供需失衡 的重要原因包括(1)全球晶圓廠在 2015~2019 年擴(kuò)產(chǎn)不足,尤其是成熟制程;(2)新 冠疫情導(dǎo)致供應(yīng)鏈中斷以及地緣政治的不確定性影響;(3)中長期以 5G 為代表的新技 術(shù),包括諸如人工智能、物聯(lián)網(wǎng)、云計(jì)算、新能源汽車等新興技術(shù)需求。雖然,全球晶 圓代工廠資本開支增加,但芯片供應(yīng)緊張并不會在短期內(nèi)得到解決,何況隨著 5G 及新 能源汽車趨勢下,當(dāng)前的行業(yè)熱潮有望成為新一輪產(chǎn)業(yè)躍升的開端。

4

封測:行業(yè)景氣超預(yù)期,

2021Q1 淡季不淡

4.1 封測板塊綜述:2021Q1 淡季不淡,封測板塊保持高增速

2020H2 有望開啟利潤率提升,2021Q1 淡季不淡。國內(nèi)封測行業(yè)產(chǎn)能利用率低點(diǎn)在 2019Q1,2019Q2 以后產(chǎn)能利用率逐季提升,2019Q3 開啟行業(yè)收入高增速階段。封測 行業(yè)毛利率提升的基礎(chǔ)上,凈利率還有較高提升空間。收入增長攤低費(fèi)用率水平的基礎(chǔ) 上,國內(nèi)主要封測廠精益管理、控費(fèi)降本有望逐漸顯現(xiàn)。2020Q1 費(fèi)用拐點(diǎn)逐漸出現(xiàn), 隨著疫情影響逐漸減弱,2020Q3 利潤率進(jìn)一步攀升。目前來看 2021Q1 淡季不淡,行 業(yè)需求持續(xù)旺盛,訂單可見度外延,全年伴隨資本開支上升。

臺灣供應(yīng)鏈率先漲價(jià),近期跟蹤大陸封測同樣供不應(yīng)求。國內(nèi)半導(dǎo)體行業(yè)處于中長期上 升通道,國內(nèi)封測大廠普遍漲價(jià),一方面由于成本端漲價(jià)(基板、銅材);另一方面由于 需求旺盛(國內(nèi)客戶訂單增長)。受益于強(qiáng)勁的多攝像頭滲透增長,千萬像素以下 CIS 需求提升,行業(yè)供不應(yīng)求。行業(yè)景氣有望持續(xù),封測行業(yè)保持較高增長。

4.2 2021Q1 淡季不淡,國內(nèi)核心龍頭市占率仍處于上升趨勢

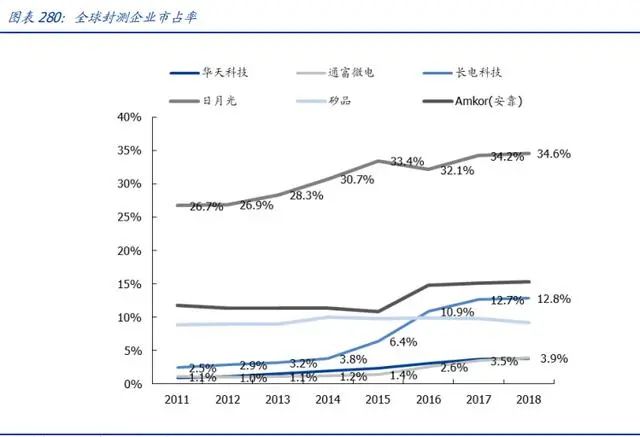

封測價(jià)值重估兩階段,從毛利率修復(fù)到凈利率修復(fù)。長電科技、通富微電、華天科技等 三大封測廠合計(jì)全球市占率超過 20%,具備全球競爭力。長期視角相對成熟,具備中期 維度的產(chǎn)業(yè)投資機(jī)會。封測重資產(chǎn)屬性強(qiáng),產(chǎn)能利用率是盈利的關(guān)鍵。在周期上行時(shí), 跨越平衡點(diǎn)后具有較高利潤彈性,需求和產(chǎn)能的矛盾也會導(dǎo)致局部漲價(jià)。

國內(nèi)封測行業(yè)持續(xù)發(fā)展壯大,直接受半導(dǎo)體景氣周期影響。國內(nèi)晶圓代工廠仍處于追趕 過程,而封測行業(yè)已經(jīng)躋身全球第一梯隊(duì),全球邏輯電路的景氣程度會直接影響到國內(nèi) 的封測廠商。封測行業(yè)直接受半導(dǎo)體景氣回升影響,國內(nèi)封測廠是最直接受益賽道之一。

國內(nèi)企業(yè)市占率仍處于上升趨勢。根據(jù)芯思想,2020年封測營收比2019年同比增長12%;其中前十強(qiáng)同比增長 13%。其中,中國大陸三家(長電科技、通富微電、華天科技)市 占率達(dá)到 20.94%,比 2018 年增加 0.84 個(gè)百分點(diǎn)。

5

設(shè)備:半導(dǎo)體設(shè)備銷售屢創(chuàng)新高,

新一輪產(chǎn)業(yè)熱潮來臨

5.1 設(shè)備板塊綜述:銷售數(shù)據(jù)超預(yù)期,國產(chǎn)替代持續(xù)推進(jìn)

半導(dǎo)體設(shè)備銷售數(shù)據(jù)屢創(chuàng)新高。伴隨著下游資本開支提升,設(shè)備廠商營業(yè)收入增速從 2019Q2 觸底后逐漸回暖。2020Q1 由于疫情沖擊,產(chǎn)品發(fā)貨推遲。進(jìn)入到 2020H2 以來,北美半導(dǎo)體設(shè)備銷售數(shù)據(jù)表現(xiàn)亮眼,行業(yè)持續(xù)修復(fù)和回暖。2020Q3 單季度全球半導(dǎo)體 設(shè)備銷售額創(chuàng)歷史新高,2020Q4 延續(xù)這一趨勢,并在 2021 年 1 月創(chuàng)歷史新高。

全球領(lǐng)先的晶圓代工廠將在 2021~2023 年之間進(jìn)行大規(guī)模的半導(dǎo)體設(shè)備投資,當(dāng)前的 行業(yè)熱潮有望成為新一輪產(chǎn)業(yè)躍升的開端。根據(jù) Counterpoint 預(yù)測,全球領(lǐng)先的晶圓代 工廠將在 2021~2023 年之間進(jìn)行大規(guī)模的半導(dǎo)體設(shè)備投資。臺積電從 2020 年 170 億美 金增長到 250~280 億美金(用于 N3/N5/N7 的資本開支占 80%);聯(lián)電從 2020 年 10 億美金增長到 15 億美金(用于的 12 寸晶圓的資本支出占 85%);華虹從 2020 年 11 億 美金增長到 2021 年 13.5 億美金(大部分用于華虹無錫 12 寸);中芯國際 2021 年資本維持高位,達(dá)到 43 億美金(大部分用于擴(kuò)成熟制程,尤其是 8 寸數(shù)量擴(kuò) 4.5 萬片/月) 封測行業(yè)景氣,封測廠資本開支持續(xù)上行。

由于半導(dǎo)體行業(yè)景氣周期因素,經(jīng)歷 2018~2019 年封測行業(yè)資本開支放緩之后。封測行業(yè) 2020 年資本開支大幕重啟,長電 科技公告投資擴(kuò)充產(chǎn)能,通富微電、晶方科技均定增擴(kuò)產(chǎn),華天科技在投建新廠。2021 年封測產(chǎn)業(yè)高度景氣,供不應(yīng)求,預(yù)計(jì)封測廠資本開支將在 2020 年的基礎(chǔ)上繼續(xù)上行。 半導(dǎo)體設(shè)備國產(chǎn)化時(shí)不我待。

5.2 全球半導(dǎo)體設(shè)備市場屢創(chuàng)新高,國內(nèi)市場快速增長

2020 年全球半導(dǎo)體設(shè)備市場重回 689 億美元高點(diǎn)。2020 年伊始,中國和其他各地先后受疫情影響,但存儲行業(yè)資本支出修復(fù)、先進(jìn)技術(shù)投資疊加 5G 帶來的下游各領(lǐng)域強(qiáng)勁需求,SEMI 預(yù)計(jì) 2020 年全年設(shè)備市場同比增長 16%至 689 億美元。

北美半導(dǎo)體設(shè)備廠商月銷售額首次突破 30 億美金。2021 年 1 月,北美半導(dǎo)體設(shè)備廠商月銷售額首次突破了 30 億美金關(guān)口,創(chuàng)歷史新高,達(dá)到了 30.4 億美金, 同比增長 29.9%。

未來兩年全球晶圓廠設(shè)備開支持續(xù)增長。2020 年開始,全球領(lǐng)先的晶圓廠紛紛加速擴(kuò)產(chǎn)提升資本開支, 預(yù)計(jì)未來兩年將進(jìn)行大規(guī)模的半導(dǎo)體設(shè)備投資,2021、2022 年晶圓廠前道設(shè)備支出將 保持 16%、12%的同比增速。

2020 年中國大陸成為全球最大半導(dǎo)體設(shè)備市場。根據(jù) SEMI,大陸設(shè)備市場在 2013 年 之前占全球比重為 10%以內(nèi),2014~2017 年提升至 10~20%,2018 年之后保持在 20% 以上,份額呈逐年上行趨勢。2020 年,國內(nèi)晶圓廠投建、半導(dǎo)體行業(yè)加大投入,大陸半導(dǎo)體設(shè)備市場規(guī)模首次在市場全球排首位,達(dá)到 181 億美元,同比增長 35.1%,占比 26.2%。2021-2022 年,存儲需求復(fù)蘇,韓國領(lǐng)跑全球,但大陸設(shè)備市場規(guī)模仍將保持在約 160 億美元高位。

5.3 封裝測試設(shè)備賽道高度景氣,國產(chǎn)廠商加速替代

半導(dǎo)體測試環(huán)節(jié)的三大核心設(shè)備是測試機(jī)、分選機(jī)和探針臺。集成電路生產(chǎn)需經(jīng)過幾十 步甚至幾百步的工藝,其中任何一步的錯(cuò)誤都可能是最后導(dǎo)致器件失效的原因,同時(shí)版 圖設(shè)計(jì)是否合理、產(chǎn)品是否可靠,都需要通過集成電路的功能及參數(shù)測試才能驗(yàn)證。集 成電路測試設(shè)備主要包括測試機(jī)、分選機(jī)和探針臺等。測試機(jī)主要用于檢測芯片的功能 和性能,探針臺和分選機(jī)在不同環(huán)節(jié)實(shí)現(xiàn)被測芯片與測試機(jī)的鏈接。晶圓檢測(CP)環(huán) 節(jié)使用探針臺,成品測試(FT)使用分選機(jī)。

封測行業(yè)景氣,封測廠資本開支持續(xù)上行。2007 年以來,隨著國內(nèi)測試廠在全球市占率 不斷提高,其資本支出也不斷增加。長電科技、華天科技、通富微電、士蘭微的資本開 支保持增長趨勢,其中資本開支增長有 2015 年長電科技并表星科金朋、2016 年通富微 電并表 AMD 蘇州及檳城廠的影響。由于半導(dǎo)體行業(yè)景氣周期因素,經(jīng)歷 2018~2019 年 封測行業(yè)資本開支放緩之后。封測行業(yè) 2020 年資本開支大幕重啟,長電科技公告投資 擴(kuò)充產(chǎn)能,通富微電、晶方科技均定增擴(kuò)產(chǎn),華天科技在投建新廠。2021 年封測產(chǎn)業(yè)高 度景氣,供不應(yīng)求,預(yù)計(jì)封測廠資本開支將在 2020 年的基礎(chǔ)上繼續(xù)上行。

封測行業(yè)產(chǎn)能稼動率較高,有進(jìn)一步擴(kuò)充產(chǎn)能的需求。我們認(rèn)為,全球半導(dǎo)體周期向上, 封測行業(yè)景氣度提升,疊加國產(chǎn)替代需求。緊張的產(chǎn)能與密集的需求、加速推進(jìn)的國產(chǎn)化能力與中高端國產(chǎn)化的要求是當(dāng)前兩大矛盾。在經(jīng)歷了 2019 年上半年半導(dǎo)體行業(yè)整體不景氣后,封裝設(shè)備銷售情況與需求拉開差距,2020 年三季度開始封裝設(shè)備銷售規(guī)模回升,我們認(rèn)為這一趨勢將在 2021 年延續(xù),從而填補(bǔ)需 求差,滿足同樣在不斷增長的半導(dǎo)體制造需求。 據(jù) SEMI,2018 年全球半導(dǎo)體后道測試設(shè)備(ATE,包含測試機(jī)、分選機(jī)、探針臺)市 場規(guī)模約 54 億美元。中國大陸 ATE 市場約 57 億元人民幣,測試機(jī)、分選機(jī)、探針臺分 別占 63%、17%、15%,其他設(shè)備占 4%。

國際領(lǐng)先廠商依靠內(nèi)生外延擴(kuò)大規(guī)模,新加坡 ASMPT龍頭優(yōu)勢明顯。國 際封裝設(shè)備領(lǐng)先廠商 ASMPT、K&S、Besi、Yamada 等通過積極研發(fā)與投資收購相結(jié)合 的方式,拓展產(chǎn)品品類,提升市場份額。其中 ASMPT 在產(chǎn)品覆蓋、營收等領(lǐng)域均顯著領(lǐng) 先于競爭對手,一方面,ASMPT 背靠 ASMI(光刻機(jī) ASML 母公司),具有資本、客戶資 源優(yōu)勢。另一方面,公司注重研發(fā)投入,其設(shè)備不僅涵蓋半導(dǎo)體封裝材料和后段(芯片 集成、焊接、封裝)和 SMT 等所有工藝技術(shù),還包括 CIS 設(shè)備和 Mini/Micro LED 完整設(shè) 備解決方案,帶來高于同行的營收天花板。

設(shè)備交貨期較長,封裝訂單營收有望在 2021 年體現(xiàn)。根據(jù) K&S 2020Q1 法說會,公司 交貨周期兩個(gè)月左右,Besi 產(chǎn)品交貨周期 4-12 周,封測廠三、四季度訂單部分有望在 2021 年體現(xiàn)在封裝設(shè)備廠營收。

6

材料:國產(chǎn)替代正式開幕,

全面替代逐步突破

6.1 半導(dǎo)體材料行業(yè)綜述,國產(chǎn)化初成型

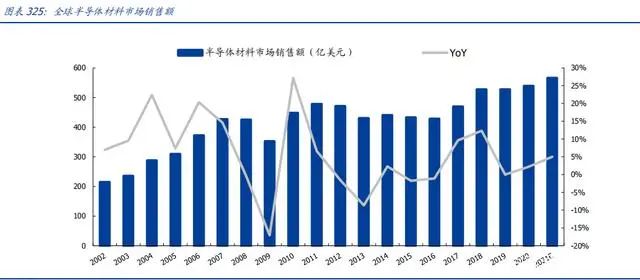

從半導(dǎo)體材料來看,至 2019 年全球市場規(guī)模在 521.4 億美元,較 2018 年同比下滑 1.1%。但是從長期維度來看半導(dǎo)體材料一直隨著全球半導(dǎo)體產(chǎn)業(yè)銷售而同步波動。而由于半導(dǎo) 體芯片存在較大的價(jià)格波動,但是作為上游原材料的價(jià)格相對較為穩(wěn)定,因此半導(dǎo)體材 料可以被譽(yù)為半導(dǎo)體行業(yè)中的剔除價(jià)格方面最好的參考指標(biāo)之一。

在全球半導(dǎo)體材料的需求格局之中,中國大陸從 2011 年的 10%的需求占比,至 2019 年已經(jīng)達(dá)到占據(jù)全球需求總量的 16.7%,僅次于中國臺灣(21.7%)及韓國(16.9%), 位列全球第二。隨著整個(gè)半導(dǎo)體產(chǎn)業(yè)的持續(xù)增長,以及中國大陸不斷新建的代工產(chǎn)能, 我們有望看到中國大陸半導(dǎo)體市場規(guī)模增速將會持續(xù)超越全球增速的同時(shí),攀登至全球 需求第一的寶座。

在整個(gè)半導(dǎo)體材料 521 億美元的市場規(guī)模之中,半導(dǎo)體晶圓制造材料占據(jù)了約 63%,達(dá) 到了 328 億元。晶圓制造材料的持續(xù)增長也是源自于當(dāng)前制造工藝不斷升級帶來的對于 材料的更大的消耗所致。

半導(dǎo)體制造過程繁瑣且復(fù)雜,對于的材料大類的設(shè)計(jì)也超過了 9 種。其中硅片的占比最 大,達(dá)到了 122 億美元,37.3%;其次為電子特氣,市場規(guī)模約為 43 億美元,13.2%;光掩模,光刻膠及其輔助材料分別為 41 億美元和 40億美元,占比達(dá)到12.5%和 12.2%。當(dāng)前 A 股市場已經(jīng)涌現(xiàn)出一批在各個(gè)領(lǐng)域已有所建樹的公司,從成本占比最大的硅片, 再到美國高度壟斷的 CMP 材料,均實(shí)現(xiàn)了一定的技術(shù)突破,并且部分廠商已實(shí)現(xiàn)了穩(wěn)定 的原材料的出貨,均可以看到中國半導(dǎo)體材料板塊正在多個(gè)細(xì)分領(lǐng)域收獲成果。

6.2 中美科技貿(mào)易糾紛下,CMP 及氣體國產(chǎn)替代刻不容緩

2020 年 12 月 18 日美國商務(wù)部正式發(fā)布公告,將中芯國際正式納入“實(shí)體清單”。根 據(jù)公告,在列入實(shí)體清單后,美國出口商必須向美國政府申請?jiān)S可證后才能繼續(xù)向其供貨,其中針對先進(jìn)工藝節(jié)點(diǎn)制程半導(dǎo)體產(chǎn)品的所需物品的出口供應(yīng),美國政府將優(yōu)先采 取“推定拒絕”政策,即,原則上不批準(zhǔn)出口許可。

從半導(dǎo)體材料方面來看,美國從原材料供應(yīng)方面進(jìn)行了限制,這直接致使例如 CMP 材 料及電子特氣這類美國高市占率產(chǎn)品存在的斷供的可能性,進(jìn)一步推動國產(chǎn) CMP 及氣 體廠商的需求及國產(chǎn)替代化進(jìn)度。

完整PPT報(bào)告,請?jiān)诶卒h網(wǎng)公眾號對話框回復(fù)關(guān)鍵詞“ 21412 ”獲取。

工業(yè)互聯(lián)網(wǎng)的脖子被卡死了?

全屋智能,華為“亮劍”了