中國人工智能在工業(yè)領(lǐng)域研究報(bào)告(2021)

本文內(nèi)容來自“頭豹研究院”《2021年中國人工智能在工業(yè)領(lǐng)域的研究報(bào)告》,報(bào)告內(nèi)容覆蓋工業(yè)領(lǐng)域人工智能的應(yīng)用概述和工業(yè)領(lǐng)域人工智能行業(yè)產(chǎn)業(yè)鏈。

全報(bào)告下載鏈接:2021年中國人工智能在工業(yè)領(lǐng)域的研究報(bào)告

人工智能技術(shù)是使人造機(jī)器具備類人類智能、模擬人類學(xué)習(xí)、認(rèn)知、感知能力的信息技術(shù);感知層人工智能技術(shù)發(fā)展成熟,多項(xiàng)應(yīng)用方案實(shí)現(xiàn)規(guī)模落地;認(rèn)知層人工智能技術(shù)將是實(shí)現(xiàn)下一代人工智能技術(shù)突破的關(guān)鍵。

人工智能技術(shù),指利用計(jì)算機(jī)程序使人造機(jī)器呈現(xiàn)類人類智能的技術(shù)。基于實(shí)現(xiàn)功能,人工智能技術(shù)可分為訓(xùn)練層、感知層及認(rèn)知層。

訓(xùn)練層指模擬人類學(xué)習(xí)能力的AI技術(shù);感知層指模擬人類接收并理解外界信息的能力的AI技術(shù);認(rèn)知層指模擬人類通過學(xué)習(xí)、判斷、分析等心理活動(dòng)獲取信息內(nèi)含邏輯的AI技術(shù)。

自1956年人工智能概念首次提出后,感知層AI技術(shù)發(fā)展迅速,以機(jī)器視覺、語音交互等技術(shù)為基礎(chǔ)的多項(xiàng)AI應(yīng)用實(shí)現(xiàn)落地。認(rèn)知層AI技術(shù)尚處于理論階段,該技術(shù)將是實(shí)現(xiàn)AI技術(shù)創(chuàng)新突破、推動(dòng)AI技術(shù)應(yīng)用進(jìn)一步落地的關(guān)鍵。

機(jī)器視覺技術(shù)在工業(yè)領(lǐng)域中應(yīng)用廣泛,核心功能包括產(chǎn)品識(shí)別、測量、定位及檢測,是實(shí)現(xiàn)產(chǎn)品分揀、裝配、搬運(yùn)、質(zhì)檢等多個(gè)生產(chǎn)環(huán)節(jié)智能化轉(zhuǎn)型的核心技術(shù),相較于人工生產(chǎn)具備降本增效等顯著優(yōu)勢。

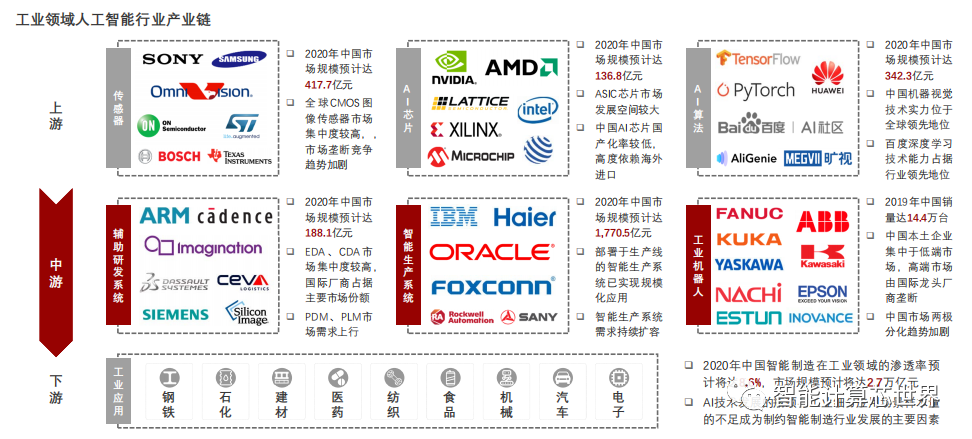

中國工業(yè)領(lǐng)域人工智能行業(yè)產(chǎn)業(yè)鏈上游以傳感器及AI芯片制造商與AI算法提供商為主體,產(chǎn)業(yè)鏈中游以輔助研發(fā)系統(tǒng)及智能生產(chǎn)系統(tǒng)提供商與工業(yè)機(jī)器人制造商為主體,產(chǎn)業(yè)鏈下游涵蓋工業(yè)領(lǐng)域各細(xì)分市場。

中國工業(yè)傳感器行業(yè)發(fā)展進(jìn)入成熟期,主要增長動(dòng)力來自于工業(yè)制造規(guī)模的增長與智能制造的應(yīng)用,受制于人工智能技術(shù)在工業(yè)領(lǐng)域的滲透率增長速度較低,短期內(nèi)中國工業(yè)傳感器市場需求增長速度預(yù)計(jì)將持續(xù)下行。

應(yīng)用于AI算法運(yùn)行的處理器芯片以GPU、FPGA及ASIC三類芯片為主;發(fā)展起步較早的GPU芯片已實(shí)現(xiàn)規(guī)模化應(yīng)用,具備更強(qiáng)的性能及更低的功耗的高度定制化ASIC芯片市場發(fā)展空間較大。

AI芯片指用于運(yùn)行AI算法的處理器芯片,需具備較強(qiáng)并行處理能力以支持基于深度學(xué)習(xí)算法的AI程序。

CPU內(nèi)含大量緩存及邏輯控制單元,其并行處理能力較弱,在AI處理器設(shè)備中主要承擔(dān)邏輯控制職責(zé),協(xié)同主處理器完成AI算法運(yùn)行。

GPU及FPGA采用多處理核并行架構(gòu),具備較強(qiáng)并行處理能力及應(yīng)用場景通用性,在AI芯片應(yīng)用場景中已實(shí)現(xiàn)廣泛應(yīng)用。

ASIC指應(yīng)客戶需求專向開發(fā)的高度定制化處理芯片,在性能、功耗及量產(chǎn)成本等層面具備顯著優(yōu)勢,將成為未來AI芯片行業(yè)產(chǎn)品研發(fā)的主要布局方向。

GPU芯片將持續(xù)占據(jù)數(shù)據(jù)中心領(lǐng)域AI芯片市場份額,其市場需求保持穩(wěn)定增長態(tài)勢;ASIC芯片憑借性能及成本優(yōu)勢將成為未來端側(cè)AI技術(shù)應(yīng)用場景的主要選擇,其市場需求預(yù)計(jì)將高速增長。

基于市場應(yīng)用層面,GPU憑借較強(qiáng)的應(yīng)用通用性、較強(qiáng)的處理能力及較低的量產(chǎn)成本等優(yōu)勢,成為部署于數(shù)據(jù)中心的AI算法訓(xùn)練處理器主流選擇。從短期來看,GPU產(chǎn)品在數(shù)據(jù)中心領(lǐng)域中的地位較為穩(wěn)固,市場需求預(yù)計(jì)將穩(wěn)定增長,2025年其市場規(guī)模預(yù)計(jì)將達(dá)到248.9億元,同比增長25.8%。

具備目前最強(qiáng)處理能力及最低量產(chǎn)成本的ASIC將成為端側(cè)AI芯片解決方案的主流選擇。從短期來看,ASIC產(chǎn)品持續(xù)升級(jí)將進(jìn)一步降低芯片單顆成本,推動(dòng)ASIC規(guī)模化應(yīng)用落地。ASIC市場需求預(yù)計(jì)將高速增長,2025年其市場規(guī)模預(yù)計(jì)將達(dá)到331.4億元,同比增40.6%。

中國GPU及FPGA芯片市場由國際頭部廠商壟斷,產(chǎn)品高度依賴海外進(jìn)口;ASIC芯片行業(yè)市場競爭較為激烈,中國本土龍頭企業(yè)持續(xù)推進(jìn)產(chǎn)品升級(jí),其市場地位逐漸穩(wěn)固,初創(chuàng)企業(yè)生存空間將受嚴(yán)重?cái)D兌。

全 球 GPU 芯 片 行 業(yè) 市 場 由Nvidia、AMD及Intel三家企業(yè)壟斷。Nvidia占據(jù)市場龍頭地位,2019年市場占比達(dá)56%。

與全球GPU芯片行業(yè)市場競爭格局相似,全球FPGA芯片行業(yè)呈現(xiàn)寡頭壟斷格局,市場集中度較高。2019年,Xilinx、Intel 及 Microchip 三 家 全 球FPGA芯片行業(yè)龍頭企業(yè)占市場份額的比重達(dá)92%。

相較于GPU及FPGA芯片行業(yè),ASIC芯片行業(yè)參與者數(shù)量較多,市場競爭較為激烈。阿里巴巴、百度、寒武紀(jì)等中國頭部廠商推進(jìn)產(chǎn)品研發(fā)進(jìn)程以搶占市場主導(dǎo)地位,擠占中小企業(yè)生存空間。短期內(nèi)中國ASIC芯片行業(yè)競爭格局將趨于穩(wěn)定。

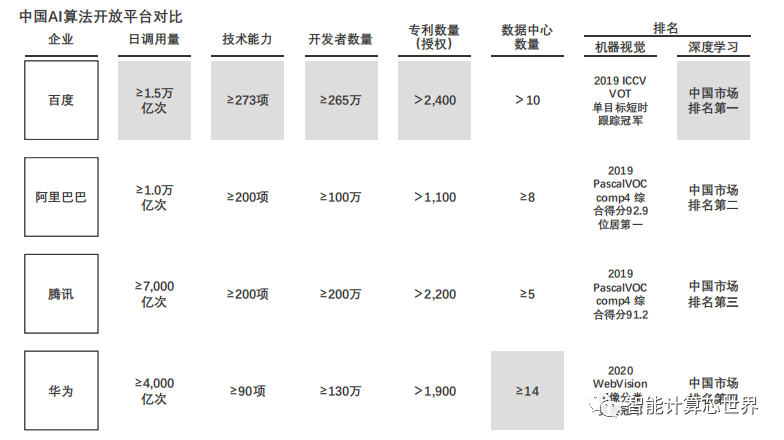

AI算法開放平臺(tái)指為企業(yè)客戶提供AI算法、算力及開發(fā)工具的綜合性服務(wù)平臺(tái)。通過對AI算法開放平臺(tái)中成熟算法框架的調(diào)用,企業(yè)客戶可快速實(shí)現(xiàn)AI產(chǎn)品的開發(fā)與落地

在機(jī)器視覺領(lǐng)域,中國頭部AI算法開放平臺(tái)廠商的技術(shù)實(shí)力處于國際領(lǐng)先地位,均已實(shí)現(xiàn)應(yīng)用解決方案落地。在深度學(xué)習(xí)領(lǐng)域,百度憑借先發(fā)優(yōu)勢占據(jù)行業(yè)領(lǐng)先地位。

EDA、CAD軟件行業(yè)發(fā)展成熟度較高,市場呈現(xiàn)寡頭壟斷格局,中國市場高度依賴產(chǎn)品進(jìn)口;PDM、PLM行業(yè)發(fā)展處于萌芽期,尚未出現(xiàn)寡頭壟斷趨勢,企業(yè)用戶對數(shù)據(jù)管理需求的提高成為市場需求增長的主要?jiǎng)恿χ弧?/span>

輔助研發(fā)系統(tǒng)指利用計(jì)算機(jī)程序完成產(chǎn)品模擬分析、驗(yàn)證及改善等過程,輔助完成產(chǎn)品研發(fā)的軟件工具。

EDA、CAD及CAE三大用于產(chǎn)品模擬仿真的輔助研發(fā)系統(tǒng)應(yīng)用最為廣泛,市場滲透率較高,市場發(fā)展成熟,市場規(guī)模增長趨于穩(wěn)定。

EDA、CAD市場集中度較高,中國市場長期被國際廠商壟斷。

PDM、PLM兩類應(yīng)用于產(chǎn)品數(shù)據(jù)管理的輔助研發(fā)系統(tǒng)行業(yè)發(fā)展處于萌芽期,市場競爭激烈。智能制造的持續(xù)滲透將提升中國工業(yè)企業(yè)用戶對數(shù)據(jù)管理的需求,推動(dòng)PDM、PLM市場需求持續(xù)上行。

中國新一代信息技術(shù)與工業(yè)協(xié)同發(fā)展,賦能中國工業(yè)領(lǐng)域智能化轉(zhuǎn)型;新一代AI算法仍處于探索階段,導(dǎo)致中國人工智能技術(shù)與工業(yè)領(lǐng)域未來融合發(fā)展受限,智能制造市場規(guī)模擴(kuò)張速度預(yù)計(jì)放緩。

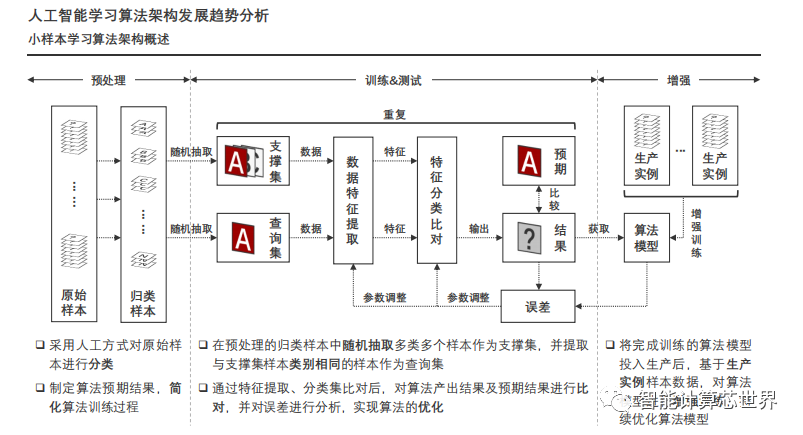

小樣本學(xué)習(xí)算法對樣本數(shù)據(jù)量的依賴程度較低,相較于深度學(xué)習(xí)算法更適用于可用樣本較為匱乏的工業(yè)領(lǐng)域,將成為推動(dòng)工業(yè)領(lǐng)域智能化轉(zhuǎn)型的關(guān)鍵技術(shù)。

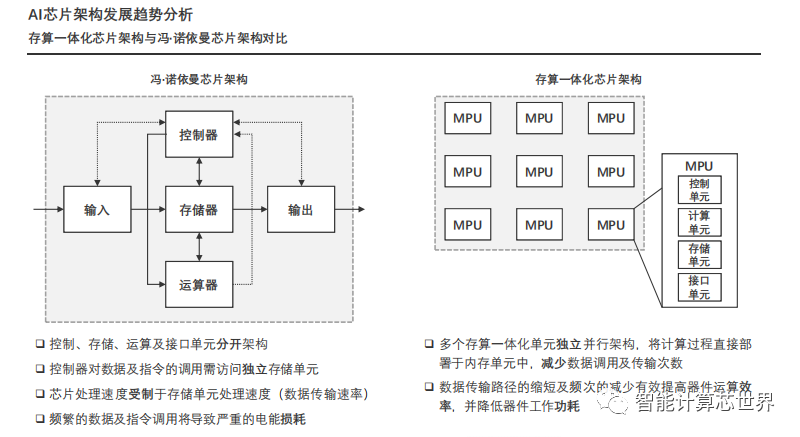

隨著AI技術(shù)快速發(fā)展,相較于存在效率及功耗瓶頸的馮·諾依曼芯片架構(gòu),存算一體化芯片架構(gòu)在芯片運(yùn)算效率及功耗等層面具有顯著優(yōu)勢,已成為AI芯片行業(yè)未來重點(diǎn)研發(fā)方向。

由于控制器、存儲(chǔ)器及運(yùn)算器分離部署,馮·諾依曼芯片架構(gòu)在處理AI推算問題時(shí)面臨三大瓶頸:(1)在指令及數(shù)據(jù)調(diào)用過程中,運(yùn)算器將處于閑置狀態(tài),導(dǎo)致芯片運(yùn)算資源利用率較低;(2)存儲(chǔ)器處理速度及傳輸鏈路帶寬限制芯片運(yùn)算效率;(3)頻繁的數(shù)據(jù)及指令調(diào)用大幅提升芯片功耗。

由于指令及數(shù)據(jù)的調(diào)用路徑被有效縮短,且各存儲(chǔ)計(jì)算核獨(dú) 立運(yùn)行,采用存算一體化架構(gòu)的芯片可實(shí)現(xiàn)低功耗、高性能并行運(yùn)算,實(shí)現(xiàn)復(fù)雜AI算法的高速運(yùn)行。存算一體化芯片的規(guī)模化落地將為AI算法的研發(fā)突破及應(yīng)用提供硬件支持,是推動(dòng)AI行業(yè)未來發(fā)展的關(guān)鍵。

《服務(wù)器研究框架合集》下載地址:服務(wù)器研究框架合集

1、行業(yè)深度報(bào)告:GPU研究框架

2、信創(chuàng)產(chǎn)業(yè)研究框架

3、ARM行業(yè)研究框架

4、CPU研究框架

5、國產(chǎn)CPU研究框架

6、行業(yè)深度報(bào)告:GPU研究框架

免責(zé)申明:本號(hào)聚焦相關(guān)技術(shù)分享,內(nèi)容觀點(diǎn)不代表本號(hào)立場,可追溯內(nèi)容均注明來源,發(fā)布文章若存在版權(quán)等問題,請留言聯(lián)系刪除,謝謝。

電子書<服務(wù)器基礎(chǔ)知識(shí)全解(終極版)>更新完畢,知識(shí)點(diǎn)深度講解,提供182頁完整版下載。

獲取方式:點(diǎn)擊“閱讀原文”即可查看PPT可編輯版本和PDF閱讀版本詳情。

溫馨提示:

請搜索“AI_Architect”或“掃碼”關(guān)注公眾號(hào)實(shí)時(shí)掌握深度技術(shù)分享,點(diǎn)擊“閱讀原文”獲取更多原創(chuàng)技術(shù)干貨。