千帆競發(fā)—2021RPA賦能企業(yè)數字化轉型 | 億歐智庫

全文2720字,閱讀約需6分鐘

作者丨龔晨霞

1788年,為解決工業(yè)生產中產生的蒸汽機速度控制問題,J.瓦特成功發(fā)明蒸汽機轉速調節(jié)系統,開創(chuàng)自動調節(jié)裝置的研究和應用,同時拉開了第一次工業(yè)革命的序幕。其重要標志是以機器取代人力,以大規(guī)模工廠化生產取代個體工場手工生產,是一場生產與科技的革命,率先完成工業(yè)革命的英國很快成為日不落帝國,世界由此走向聯合。

事實上,引起的第一次工業(yè)革命的重要技術是自動化,但自動化這個概念真正被用來描述生產過程的自動操作是在1946年,由美國福特公司的機械工程師D.S.哈德首先提出,并且福特公司率先借助自動化生產線生產出了全球首輛汽車。1952年,J.迪博爾德第一本以自動化命名的《自動化》書籍出版,認為“自動化是分析、組織和控制生產過程的手段“。

時至今日,隨著日新月異的信息技術發(fā)展,自動化被廣泛應用于各個技術和場景中。21世紀初,出現了一種機器人流程自動化的編程軟件技術,2012年,上市公司Blue Prism將其命名為RPA(Robotic Process Automation)。

在企業(yè)數字化轉型浪潮下,RPA的出現為企業(yè)的技術架構、應用實施提供了新思路。其非侵入性和AI可拓展性等特點在大量重復、有規(guī)則的勞動中可代替人類勞動,為企業(yè)減少錯誤率、提高效率,成為數字化轉型最基礎的數據抓手和能干的數字員工,由此形成的RPA市場正在快速爆發(fā)。

億歐智庫基于對全球RPA市場的大量桌面研究,以及對行業(yè)專家的訪談,撰寫此份《千帆競發(fā)—2020RPA賦能企業(yè)數字化轉型》研究報告。報告從RPA的起源出發(fā),回溯RPA行業(yè)的發(fā)展背景和歷史,重點研究RPA落地實踐及對企業(yè)數字化轉型的賦能:從產品功能、解決方案等技術角度具體剖析落地實際情況;從場景、行業(yè)等具體業(yè)務應用中探究差異化需求和應對策略。此外,還通過分析全球龍頭企業(yè)UiPath、Blue Prism、Automation Anywhere及多家典型代表企業(yè)的發(fā)展模式與變化,希望從多維視角還原更全面的RPA市場動向,為RPA供應商提供借鑒,為部署RPA企業(yè)提供優(yōu)化解決優(yōu)化方案,為資本市場的投資機構提供市場潛力判斷依據。

?

一、RPA行業(yè)現狀

RPA成立年出現兩個小高峰,2020年再現投資熱

據億歐智庫統計,國內自研RPA的企業(yè)共有59家,2015年和2018年為RPA成立年小高峰,其原因是2015年自動化技術受到關注;2018年則是自動化與AI結合產生的價值在市場上得到應用和驗證。2015年國內開始出現融資潮,總體呈波折上升趨勢。自2020年年初截止10月,2020年總投資事件(10起)已超過RPA元年2019年(7起),國內新一輪RPA熱潮再次掀起。

RPA主要應用在以銀行為代表的金融行業(yè)

據億歐智庫不完全統計,RPA主要應用領域為金融、制造、醫(yī)藥和零售電商。截至2020年10月,國內采用RPA企業(yè)金融業(yè)占比最高,為54.55%,77.78%的金融機構為銀行。其中,浦發(fā)銀行和招商銀行為首批使用RPA的銀行,分別于2016和2017年率先在國內金融業(yè)引入RPA技術,以提高運營自動化水平。

2022年全球市場近400億元,中國尚處于初期階段

億歐智庫測算,在2017~2019年期間,全球RPA市場以49.10%的年復合增長率迅速發(fā)展,2019年全球RPA市場規(guī)模達到118.33億元;2020~2022年增率長稍有減緩,但仍以42.89%的年復合增長率保持上升,預計2022年將達到400億元規(guī)模。

中國RPA行業(yè)尚處于初期階段。2017,中國RPA市場規(guī)模僅為3.1億元。從整體上看,中國的RPA市場規(guī)模與全球RPA市場規(guī)模均在上升,但中國RPA市場發(fā)展速度落后于全球,預計2022年規(guī)模為26.16億元。

?

二、RPA行業(yè)實踐

部署企業(yè)多為技術引入,自研集中在金融、制造、電商領域

采用RPA的機構以需要數字化轉型的實體企業(yè)和提供企業(yè)集成軟件的服務商為主,且比例較為均衡。以上市公司為例,53.33%的為實施方,46.67%的為集成服務商。

這些企業(yè)使用的RPA大部分為技術引入,自研較少,還有一些通過投資途徑進入RPA行業(yè)。

自研實體企業(yè)中,金融企業(yè)最多,占比37.5%;其次為制造和電商,占比25%,最后為物流,占比12.5%。

金融:銀行系統集成需求高、證券更注重安全合規(guī)

在金融領域中,RPA普及率前三的分別是銀行、證券、保險。這些細分領域均存在業(yè)務流程繁瑣、流程系統自動化不足、業(yè)務監(jiān)控不全面、數據統計及分析能力弱,以及人工容易出錯等轉型痛點,但在RPA項目具體實施中,其需求側重點和程度也有較大差異。

銀行本身系統復雜,集成困難,且在金融科技浪潮影響下,客戶對端到端的體驗要求較高,以BAT為代表的互聯網企業(yè)在客戶體驗和技術賦能上都有所突破,更刺激銀行的降本增效需求,因此銀行對新技術的應用最為迫切。在RPA應用中,銀行更注重系統集成、數據打通;證券更注重系統安全、合規(guī)和操作正確性。

制造:燈塔網絡下迎來未來制造業(yè)改革浪潮,RPA逐步深入推廣

在制造業(yè)轉型升級過程中,大規(guī)模部署工業(yè)4.0的“燈塔工廠”在行業(yè)中形成示范的燈塔效應。全球燈塔網絡的經驗研究顯示,制造業(yè)和供應鏈領域正在經歷四大轉變:以企業(yè)敏捷性和客戶為中心;供應鏈韌性;速度和生產率以及生態(tài)效率。

RPA自動化在燈塔工廠業(yè)務系統里不斷產生價值和作用,為其提升綜合生產率、降低人工平均成本、提高產品質量和穩(wěn)定性、縮短產品生產周期。目前,RPA解決方案正逐步深入推廣。

?

三、RPA未來趨勢

一批RPA供應商將面臨淘汰,新進玩家需找到破局點

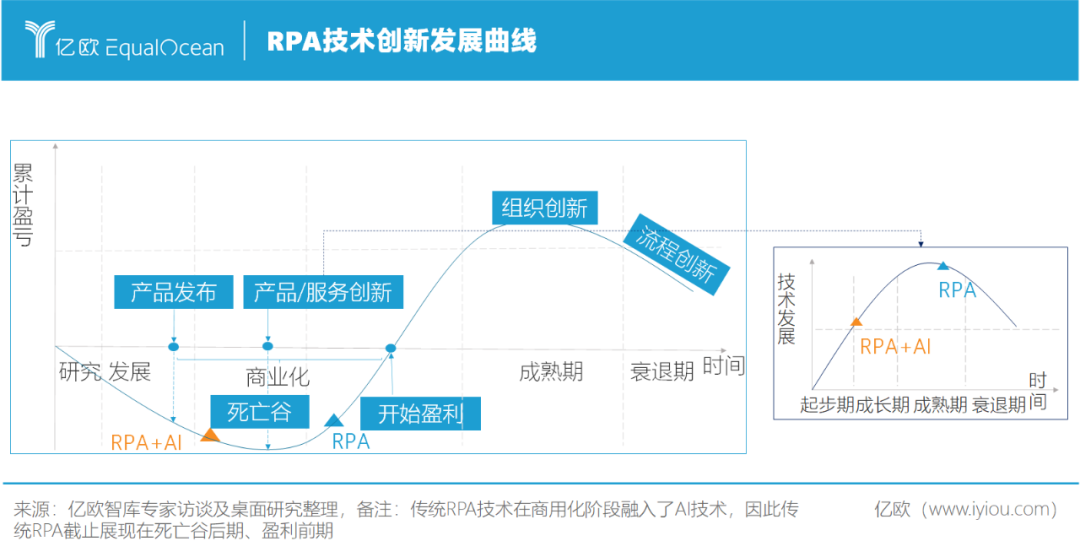

隨著RPA市場的爆發(fā),不少巨頭甚至創(chuàng)業(yè)企業(yè)陸續(xù)成為新進玩家,開始將RPA作為經營產線之一。從RPA的技術發(fā)展和生命周期看,由于傳統RPA出現較早,RPA技術已步入成熟期且已跨過“死亡之谷”;但智能RPA即(RPA+AI)其產品和服務創(chuàng)新正處于高速成長階段,尚未走入泡沫期,且目前RPA市場上魚龍混雜,存在較多噪音。

企業(yè)級智能RPA部署周期長,研發(fā)成本高,新進創(chuàng)業(yè)企業(yè)限于資金和戰(zhàn)略規(guī)劃,在目前馬太效應加劇的市場環(huán)境下,需要找到新的技術或服務突破點;而試水的科技巨頭或自研企業(yè),也礙于組織架構限制,在RPA賽道上難以長時間聚焦和協同,隨著RPA與用戶核心系統的連接和上云,中立的RPA供應商或成為更佳選項。因此已入局的行業(yè)玩家在未來2年可能會面臨一批淘汰。

RPA競爭白熱化,瞄向更深入的企業(yè)業(yè)務集成、即將迎來收購高峰

目前,RPA市場雖正處于初步發(fā)展階段,但各供應商競爭激烈。傳統RPA技術門檻低,不少巨頭在2019年開始以收購的方式入局;RPA供應商一方面形成馬太效應,龍頭企業(yè)開始收購創(chuàng)業(yè)企業(yè),另一方面則在流程解析、AI技術上繼續(xù)發(fā)力,差異化競爭。

隨著AI技術的發(fā)展,RPA市場玩家都試圖將RPA與企業(yè)原生軟件如SAP、Oracle等成熟的套裝軟件進行集成,使自動化更精準高效;未來RPA將更深入企業(yè)業(yè)務,如CRM供應商Pegasystems早在2016年就開始將RPA與CRM結合,未來這種與更多企業(yè)軟件集成、形成更完整企業(yè)服務解決方案的嘗試將會越來越多。

由于篇幅限制,本篇文章僅節(jié)選報告部分內容,更多詳細內容請點擊閱讀原文下載完整版報告:《千帆競發(fā)——2021RPA賦能企業(yè)數字化轉型》研究報告。如有任何疑問,請聯系本報告分析師具體溝通,也歡迎分享您的觀點及建議。

本文由億歐原創(chuàng)。申請文章授權請后臺回復“轉載”,聯系相關運營人員,未經授權不得轉載。