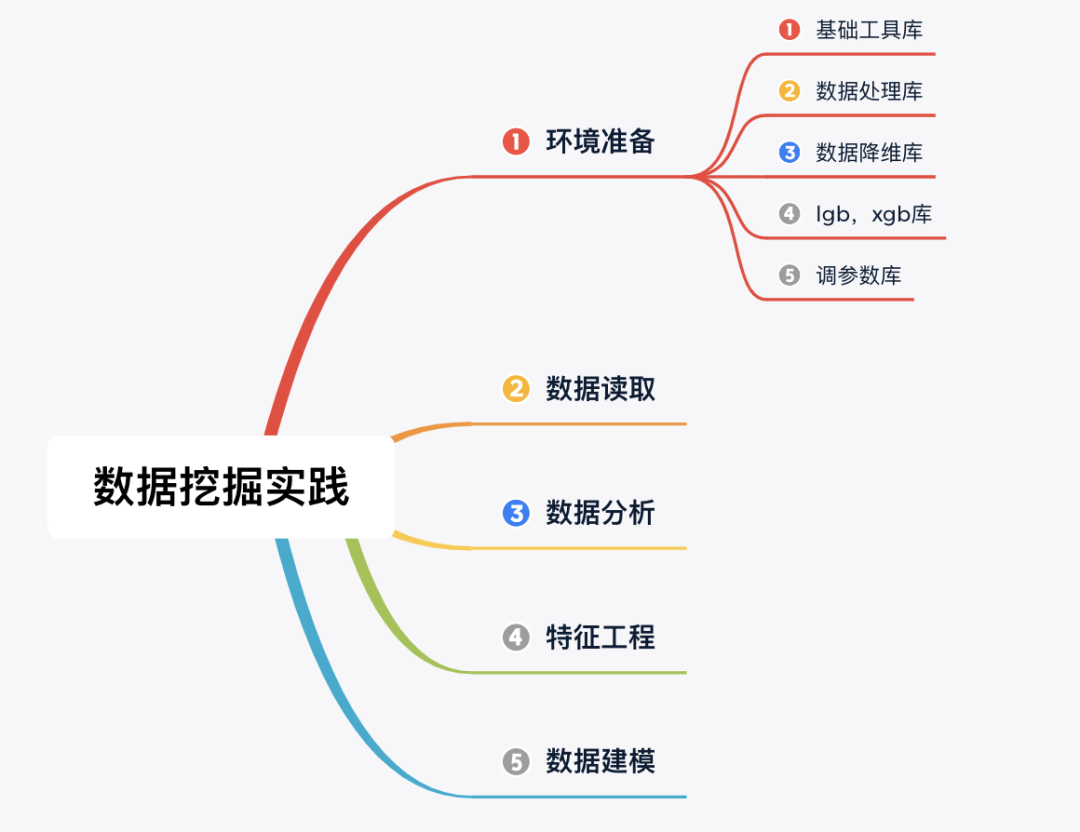

從0梳理1場數(shù)據(jù)挖掘賽事!

摘要:數(shù)據(jù)競賽對于大家理論實踐和增加履歷幫助比較大,但許多讀者反饋不知道如何入門,本文以河北高校數(shù)據(jù)挖掘邀請賽為背景,完整梳理了從環(huán)境準備、數(shù)據(jù)讀取、數(shù)據(jù)分析、特征工程和數(shù)據(jù)建模的整個過程。

賽事分析

本次賽題為數(shù)據(jù)挖掘類型,通過機器學習算法進行建模預測。 是一個典型的回歸問題。 主要應用xgb、lgb、catboost,以及pandas、numpy、matplotlib、seabon、sklearn、keras等數(shù)據(jù)挖掘常用庫或者框架來進行數(shù)據(jù)挖掘任務。 通過EDA來挖掘數(shù)據(jù)的信息。 賽事地址(復制打開或閱讀原文):https://tianchi.aliyun.com/s/f4ea3bec4429458ea03ef461cda87c3f

數(shù)據(jù)概況

了解列的性質會有助于我們對于數(shù)據(jù)的理解和后續(xù)分析。Tip:匿名特征,就是未告知數(shù)據(jù)列所屬的性質的特征列。數(shù)據(jù)下載地址:https://tianchi.aliyun.com/competition/entrance/531858/information

代碼實踐

Step 1:環(huán)境準備(導入相關庫)

## 基礎工具

import numpy as np

import pandas as pd

import warnings

import matplotlib

import matplotlib.pyplot as plt

import seaborn as sns

from scipy.special import jn

from IPython.display import display, clear_output

import time

warnings.filterwarnings('ignore')

%matplotlib inline

## 數(shù)據(jù)處理

from sklearn import preprocessing

## 數(shù)據(jù)降維處理的

from sklearn.decomposition import PCA,FastICA,FactorAnalysis,SparsePCA

## 模型預測的

import lightgbm as lgb

import xgboost as xgb

## 參數(shù)搜索和評價的

from sklearn.model_selection import GridSearchCV,cross_val_score,StratifiedKFold,train_test_split

from sklearn.metrics import mean_squared_error, mean_absolute_error

Step 2:數(shù)據(jù)讀取

## 通過Pandas對于數(shù)據(jù)進行讀取 (pandas是一個很友好的數(shù)據(jù)讀取函數(shù)庫)

#Train_data = pd.read_csv('datalab/231784/used_car_train_20200313.csv', sep=' ')

#TestA_data = pd.read_csv('datalab/231784/used_car_testA_20200313.csv', sep=' ')

path = './data/'

## 1) 載入訓練集和測試集;

Train_data = pd.read_csv(path+'train.csv', sep=' ')

TestA_data = pd.read_csv(path+'testA.csv', sep=' ')

## 輸出數(shù)據(jù)的大小信息

print('Train data shape:',Train_data.shape)

print('TestA data shape:',TestA_data.shape)

Train data shape: (150000, 31)

TestA data shape: (50000, 30)可以發(fā)現(xiàn)訓練集有 15w 樣本,而測試集有 5w 樣本,特征維度并非很高,總體只有30維。

1) 數(shù)據(jù)簡要瀏覽

## 通過.head() 簡要瀏覽讀取數(shù)據(jù)的形式

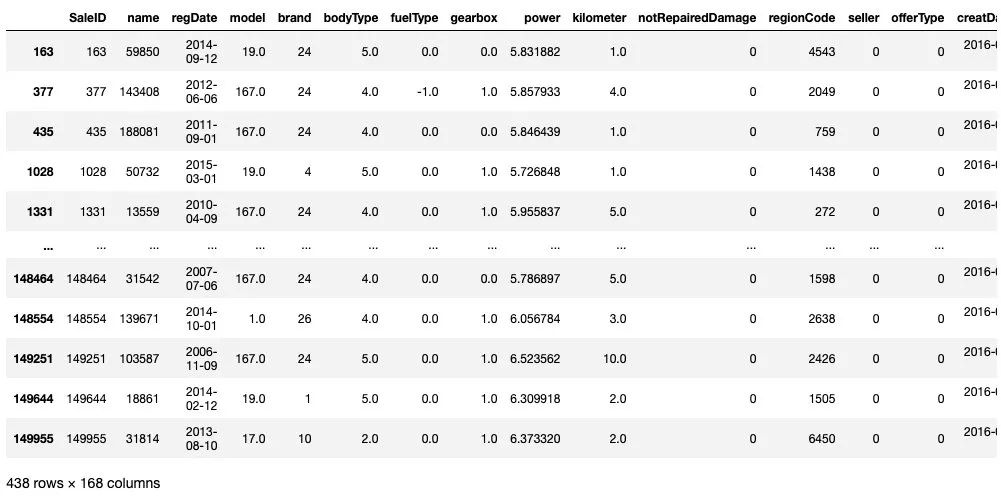

Train_data.head()

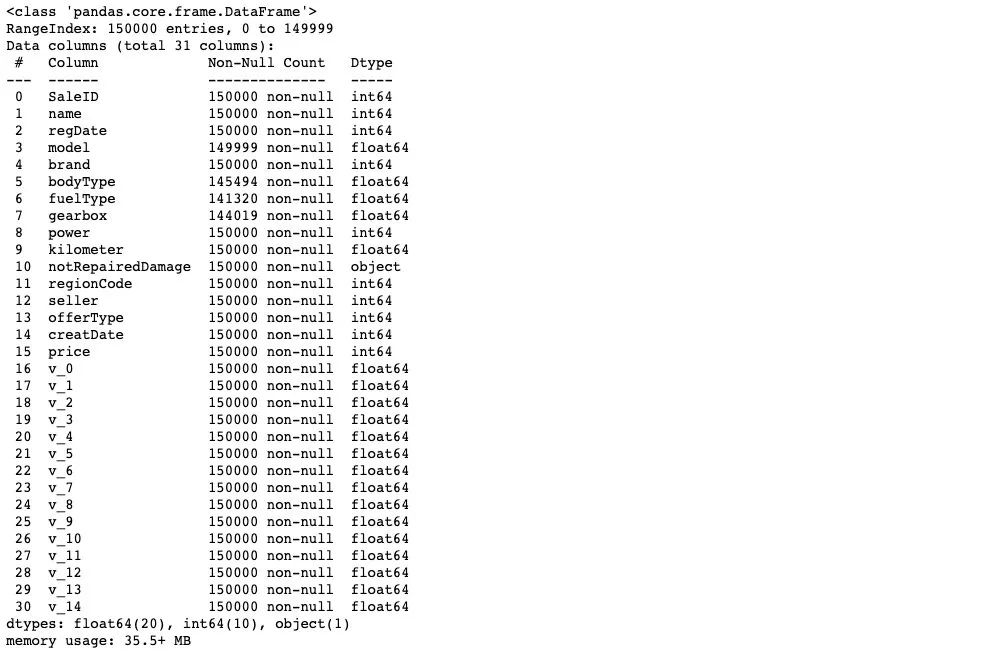

2) 數(shù)據(jù)信息查看

## 通過 .info() 簡要可以看到對應一些數(shù)據(jù)列名,以及NAN缺失信息

Train_data.info()

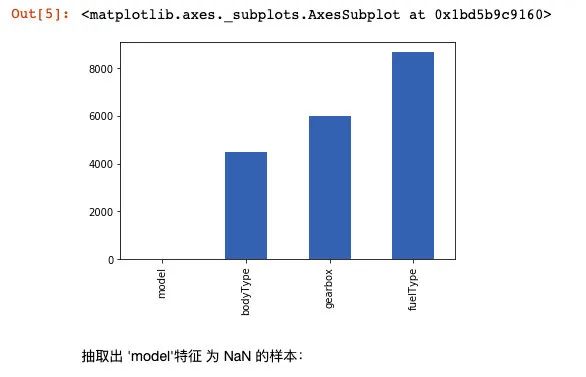

# nan可視化

missing = Train_data.isnull().sum()

missing = missing[missing > 0]

missing.sort_values(inplace=True)

missing.plot.bar()

抽取出 'model'特征 為 NaN 的樣本:

Train_data[np.isnan(Train_data['model'])]

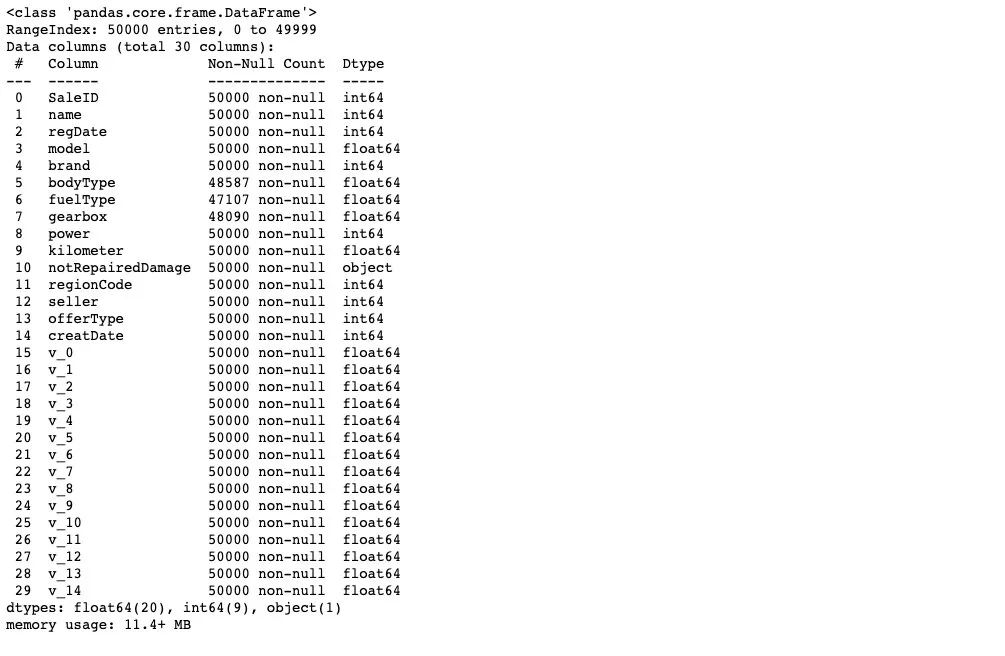

TestA_data.info()

通過對于數(shù)據(jù)的基礎 Infomation的查看,我們知道 'model','bodyType','fuelType','gearbox'特征 中存在缺失。

3) 數(shù)據(jù)統(tǒng)計信息瀏覽

#顯示所有列

pd.set_option('display.max_columns', None)

## 通過 .describe() 可以查看數(shù)值特征列的一些統(tǒng)計信息

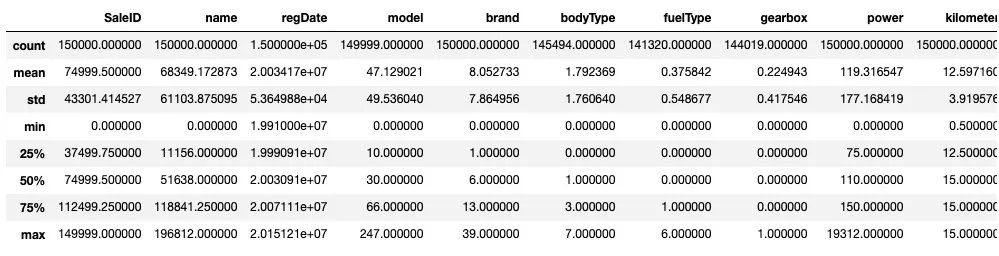

Train_data.describe()

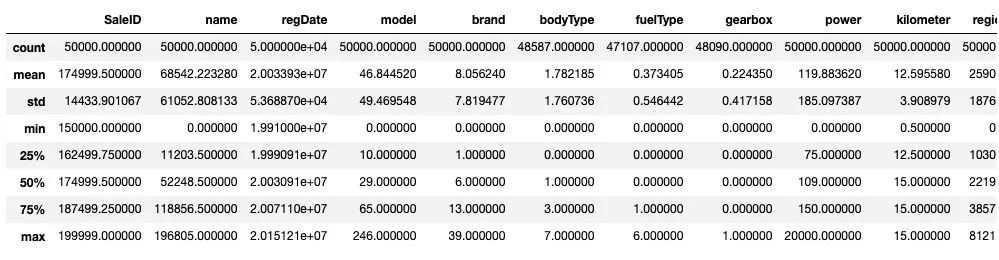

TestA_data.describe()

通過數(shù)據(jù)的統(tǒng)計信息,可以對于數(shù)據(jù)中的特征的變化情況有一個整體的了解。

Step 3: 數(shù)據(jù)分析(EDA)

1) 提取數(shù)值類型特征列名

numerical_cols = Train_data.select_dtypes(exclude = 'object').columns

print(numerical_cols)

categorical_cols = Train_data.select_dtypes(include = 'object').columns

print(categorical_cols)

# out: Index(['notRepairedDamage'], dtype='object')

首先我們對于非數(shù)字特征列進行數(shù)值化處理

set(Train_data['notRepairedDamage'])

# Out:{'-', '0.0', '1.0'}

Train_data['notRepairedDamage'] = Train_data['notRepairedDamage'].map({'-':-1,'0.0':0,'1.0':1})

TestA_data['notRepairedDamage'] = TestA_data['notRepairedDamage'].map({'-':-1,'0.0':0,'1.0':1})

由于數(shù)據(jù)特征可以分為 三種不同類型的特征,分別為時間特征,類別特征 和 數(shù)值類型特征, 我們對于不同特征進行分類別處理。

date_features = ['regDate', 'creatDate']

numeric_features = ['power', 'kilometer'] + ['v_{}'.format(i) for i in range(15)]

categorical_features = ['name', 'model', 'brand', 'bodyType', 'fuelType', 'gearbox', 'notRepairedDamage', 'regionCode',]

首先對于時間特征進行處理:

from tqdm import tqdm

def date_proc(x):

m = int(x[4:6])

if m == 0:

m = 1

return x[:4] + '-' + str(m) + '-' + x[6:]

def num_to_date(df,date_cols):

for f in tqdm(date_cols):

df[f] = pd.to_datetime(df[f].astype('str').apply(date_proc))

df[f + '_year'] = df[f].dt.year

df[f + '_month'] = df[f].dt.month

df[f + '_day'] = df[f].dt.day

df[f + '_dayofweek'] = df[f].dt.dayofweek

return df

Train_data = num_to_date(Train_data,date_features)

TestA_data = num_to_date(TestA_data,date_features)

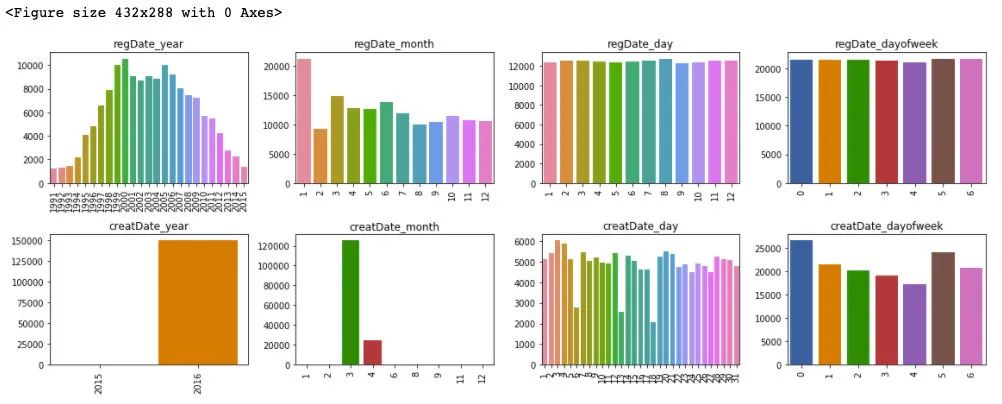

plt.figure()

plt.figure(figsize=(16, 6))

i = 1

for f in date_features:

for col in ['year', 'month', 'day', 'dayofweek']:

plt.subplot(2, 4, i)

i += 1

v = Train_data[f + '_' + col].value_counts()

fig = sns.barplot(x=v.index, y=v.values)

for item in fig.get_xticklabels():

item.set_rotation(90)

plt.title(f + '_' + col)

plt.tight_layout()

plt.show()

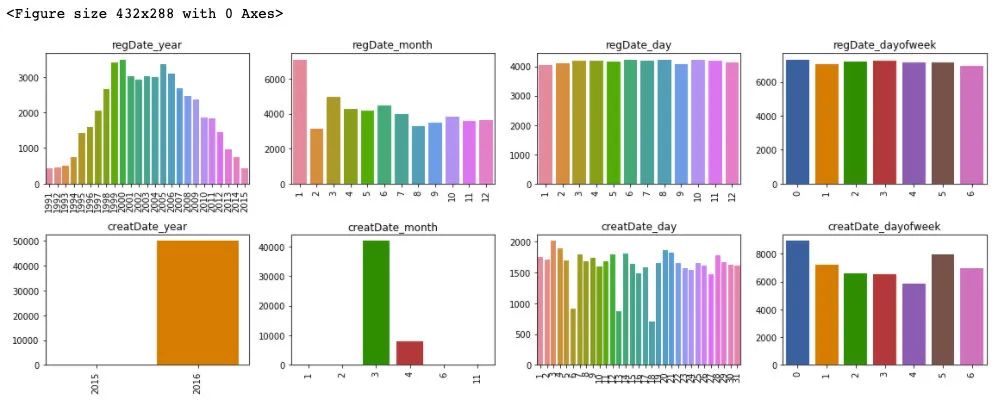

plt.figure()

plt.figure(figsize=(16, 6))

i = 1

for f in date_features:

for col in ['year', 'month', 'day', 'dayofweek']:

plt.subplot(2, 4, i)

i += 1

v = TestA_data[f + '_' + col].value_counts()

fig = sns.barplot(x=v.index, y=v.values)

for item in fig.get_xticklabels():

item.set_rotation(90)

plt.title(f + '_' + col)

plt.tight_layout()

plt.show()

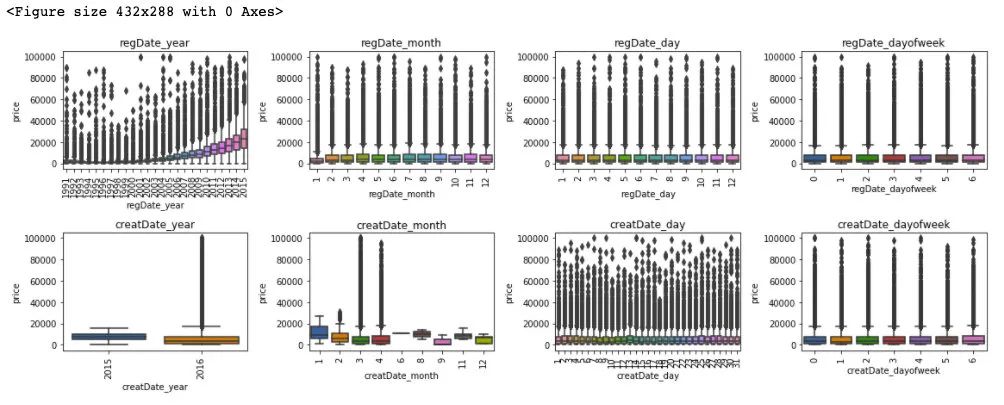

通過對于訓練集和測試集的時間特征可視化,我們可以發(fā)現(xiàn)其分布是近似的,所以時間方面不會造成切換數(shù)據(jù)所導致的分布不一致的問題,進一步的,這里對于數(shù)據(jù)特征和標簽繪制箱型圖來判斷標簽關于特征的分布差異性。

plt.figure()

plt.figure(figsize=(16, 6))

i = 1

for f in date_features:

for col in ['year', 'month', 'day', 'dayofweek']:

plt.subplot(2, 4, i)

i += 1

fig = sns.boxplot(x=Train_data[f + '_' + col], y=Train_data['price'])

for item in fig.get_xticklabels():

item.set_rotation(90)

plt.title(f + '_' + col)

plt.tight_layout()

plt.show()

## 更新數(shù)據(jù)特征

date_features = ['regDate_year', 'regDate_month', 'regDate_day', 'regDate_dayofweek', 'creatDate_month', 'creatDate_day', 'creatDate_dayofweek']

可以發(fā)現(xiàn),時間特征和價格的相關性來說,隨著 regDate_year 的時間越久遠,其價格越低,然后 creatDate_month 特征和價格變化也有較大波動,但這通過前面的樣本統(tǒng)計量來看,是由于相對于3,4月份,剩余月份的樣本量較少的緣故。所以從時間特征中我們可以提前 regDate_year 作為模型預測的一個重要特征。

類別特征處理:

對于類別類型的特征,首先這里第一步進行類別數(shù)量統(tǒng)計

from scipy.stats import mode

def sta_cate(df,cols):

sta_df = pd.DataFrame(columns = ['column','nunique','miss_rate','most_value','most_value_counts','max_value_counts_rate'])

for col in cols:

count = df[col].count()

nunique = df[col].nunique()

miss_rate = (df.shape[0] - count) / df.shape[0]

most_value = df[col].value_counts().index[0]

most_value_counts = df[col].value_counts().values[0]

max_value_counts_rate = most_value_counts / df.shape[0]

sta_df = sta_df.append({'column':col,'nunique':nunique,'miss_rate':miss_rate,'most_value':most_value,

'most_value_counts':most_value_counts,'max_value_counts_rate':max_value_counts_rate},ignore_index=True)

return sta_df

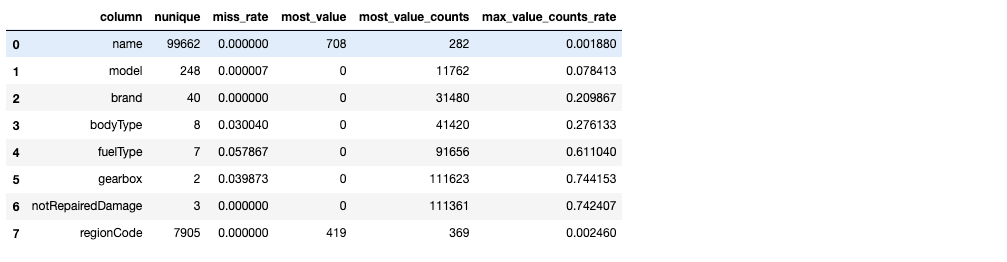

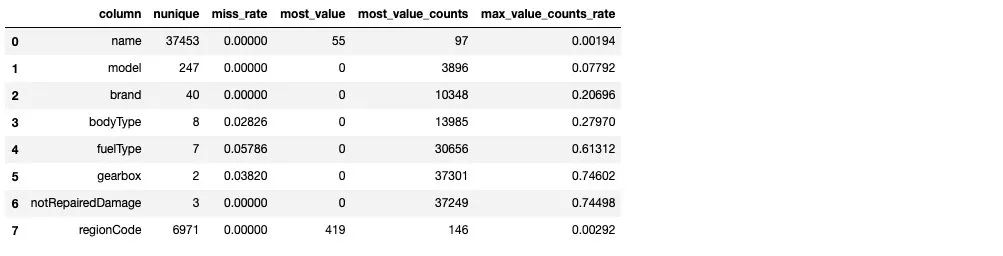

sta_cate(Train_data,categorical_features)

sta_cate(TestA_data,categorical_features)

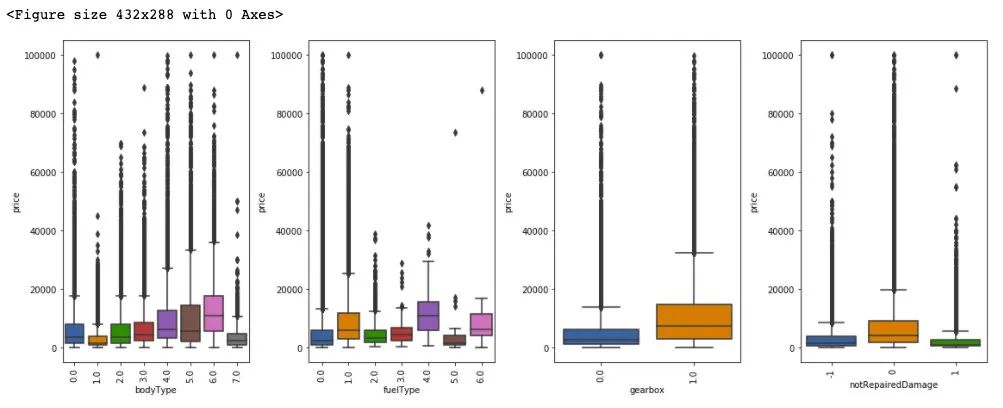

從上述樣本的統(tǒng)計情況來看,其中 name 特征和 regionCode 特征數(shù)量眾多,不適宜做類別編碼。model 特征需要做進一步的考慮,這里我們先對于 剩余的類別特征做統(tǒng)計可視化:

plt.figure()

plt.figure(figsize=(16, 6))

i = 1

for col in ['bodyType', 'fuelType', 'gearbox', 'notRepairedDamage']:

plt.subplot(1, 4, i)

i += 1

fig = sns.boxplot(x=Train_data[col], y=Train_data['price'])

for item in fig.get_xticklabels():

item.set_rotation(90)

plt.tight_layout()

plt.show()

from sklearn.preprocessing import LabelEncoder

from sklearn.preprocessing import OneHotEncoder

def cate_encoder(df,df_test,cols):

le = LabelEncoder()

ohe = OneHotEncoder(sparse=False,categories ='auto')

for col in cols:

print(col+':')

print(set(df[col]))

print(set(df_test[col]))

le = le.fit(df[col])

integer_encoded = le.transform(df[col])

integer_encoded_test = le.transform(df_test[col])

# binary encode

integer_encoded = integer_encoded.reshape(len(integer_encoded), 1)

integer_encoded_test = integer_encoded_test.reshape(len(integer_encoded_test), 1)

ohe = ohe.fit(integer_encoded)

onehot_encoded = ohe.transform(integer_encoded)

onehot_encoded_df = pd.DataFrame(onehot_encoded)

onehot_encoded_df.columns = list(map(lambda x:str(x)+'_'+col,onehot_encoded_df.columns.values))

onehot_encoded_test = ohe.transform(integer_encoded_test)

onehot_encoded_test_df = pd.DataFrame(onehot_encoded_test)

onehot_encoded_test_df.columns = list(map(lambda x:str(x)+'_'+col,onehot_encoded_test_df.columns.values))

df = pd.concat([df,onehot_encoded_df], axis=1)

df_test = pd.concat([df_test,onehot_encoded_test_df], axis=1)

return df,df_test

cate_cols = ['bodyType', 'fuelType', 'gearbox', 'notRepairedDamage']

Train_data[cate_cols] = Train_data[cate_cols].fillna(-1)

TestA_data[cate_cols] = TestA_data[cate_cols].fillna(-1)

Train_data,TestA_data = cate_encoder(Train_data,TestA_data,cate_cols)

## 對類別特征進行 OneEncoder

# data = pd.get_dummies(data, columns=cate_cols)

Train_data

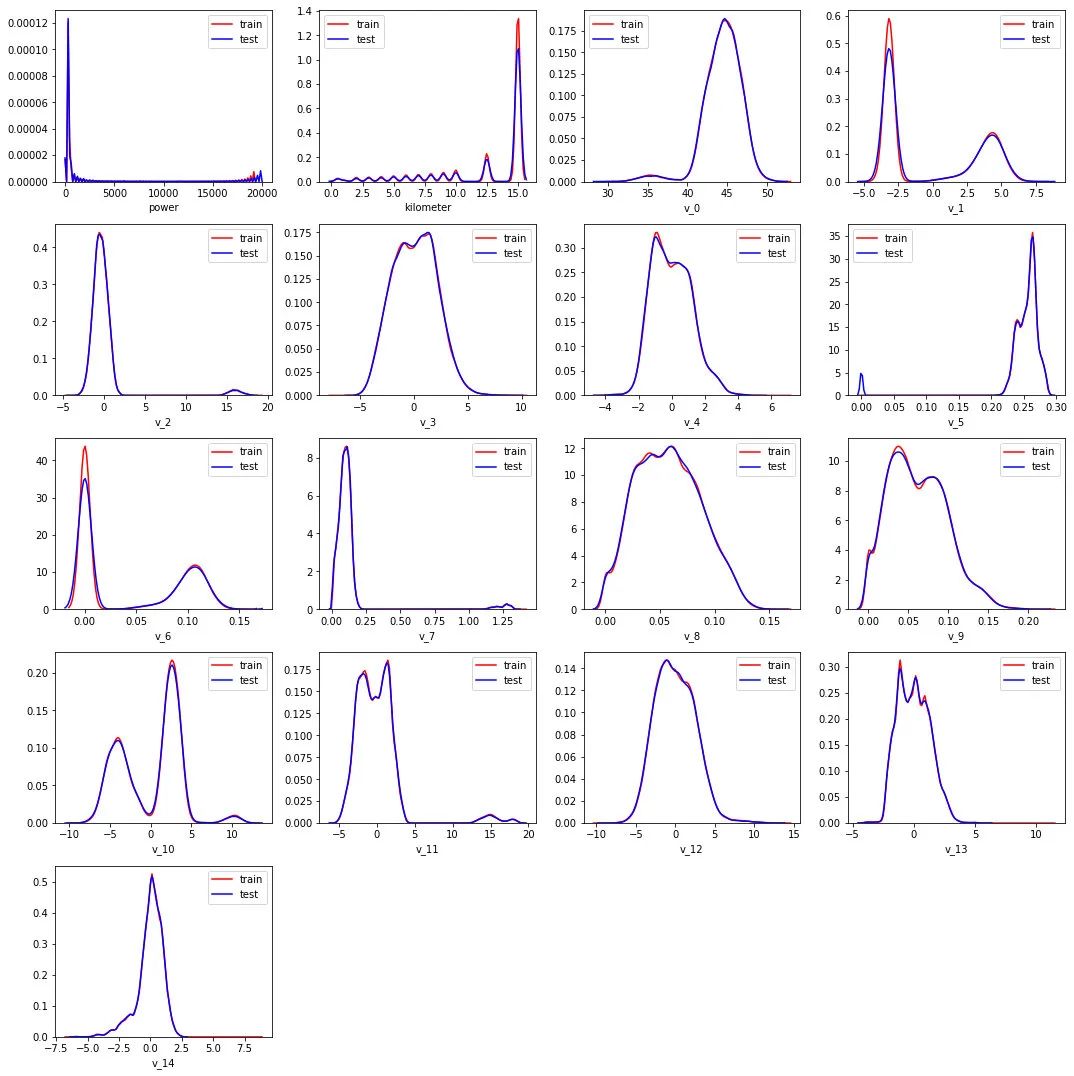

plt.figure(figsize=(15, 15))

i = 1

for col in numeric_features:

plt.subplot(5, 4, i)

i += 1

sns.distplot(Train_data[col], label='train', color='r', hist=False)

sns.distplot(TestA_data[col], label='test', color='b', hist=False)

plt.tight_layout()

plt.show()

可以發(fā)現(xiàn)數(shù)值類型的特征分布在訓練集和測試集上是近似的。

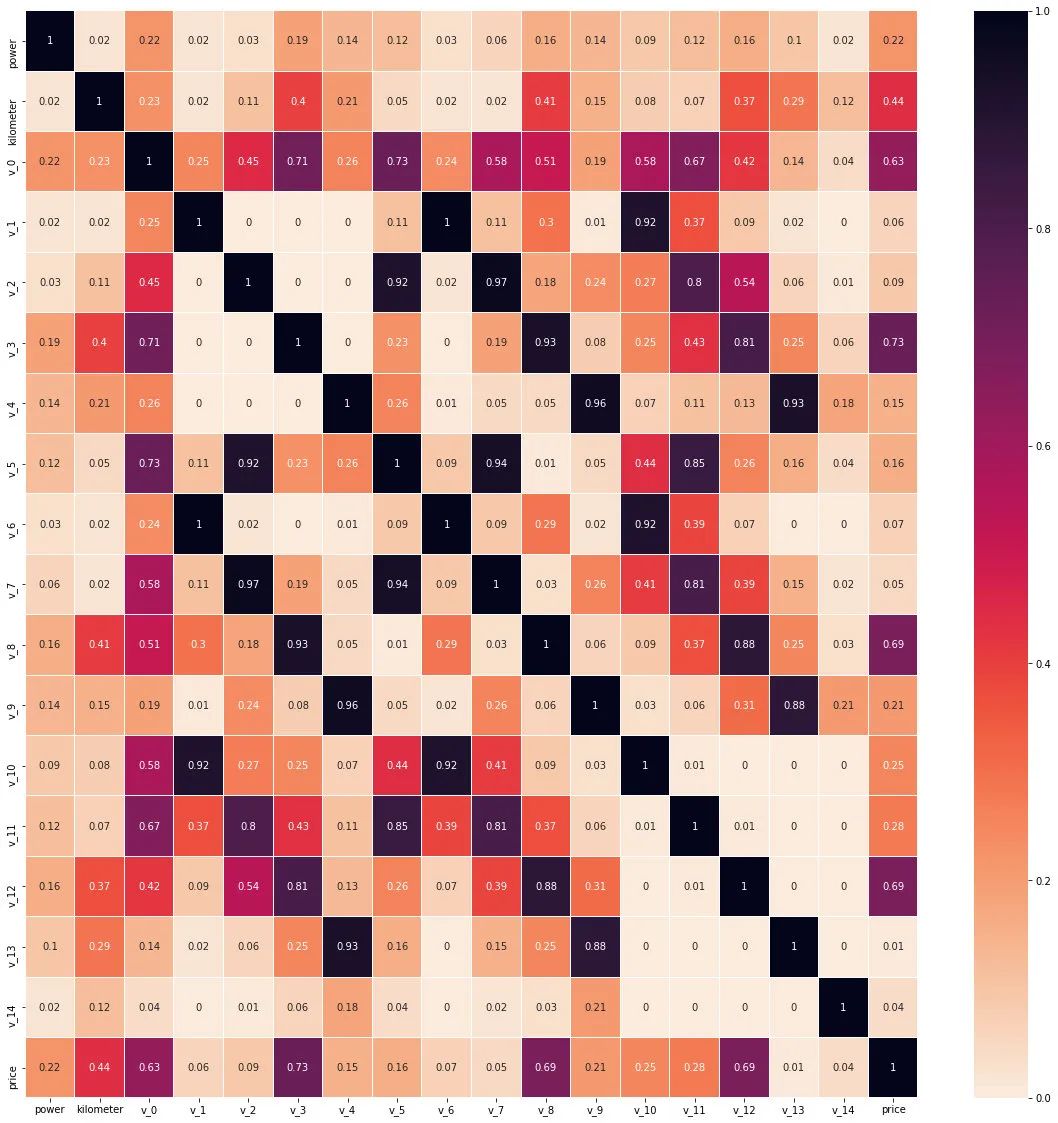

corr = Train_data[numeric_features+['price']].corr()

plt.figure(figsize=(20, 20))

sns.heatmap(abs(np.around(corr,2)), linewidths=0.1, annot=True,cmap=sns.cm.rocket_r)

plt.show()

從數(shù)值特征維度來看 v_0,v_3,v_8,v_12 和標簽的線性相關性(皮爾遜相關系數(shù))是較為相關的。

Step 4: 特征工程

1) 特征工程

# 訓練集和測試集放在一起,方便構造特征

Train_data['train']=1

TestA_data['train']=0

data = pd.concat([Train_data, TestA_data], ignore_index=True, sort=False)

一些特殊的特征生成:

data['used_time'] = (pd.to_datetime(data['creatDate'], format='%Y%m%d', errors='coerce') -

pd.to_datetime(data['regDate'], format='%Y%m%d', errors='coerce')).dt.days

# 看一下空數(shù)據(jù),有 15k 個樣本的時間是有問題的,我們可以選擇刪除,也可以選擇放著(不管或者作為一個單獨類別)。

# XGBoost 之類的決策樹,其本身就能處理缺失值,所以可以不用管;

data['used_time'].isnull().sum()

# Out:0

## 由于power 特征的分布特性,這里對于其進行l(wèi)og變化

data['power'] = np.log1p(data['power'])

plt.figure(figsize=(12,6))

sns.distplot(data['power'].values ,bins=100)

plt.show()

# 計算某品牌的銷售統(tǒng)計量,這種特征不能細粒度的統(tǒng)計,防止發(fā)生信息過多的泄露

train_gb = Train_data.groupby("brand")

all_info = {}

for kind, kind_data in train_gb:

info = {}

kind_data = kind_data[kind_data['price'] > 0]

info['brand_amount'] = len(kind_data)

info['brand_price_max'] = kind_data.price.max()

info['brand_price_median'] = kind_data.price.median()

info['brand_price_min'] = kind_data.price.min()

info['brand_price_sum'] = kind_data.price.sum()

info['brand_price_std'] = kind_data.price.std()

info['brand_price_average'] = round(kind_data.price.sum() / (len(kind_data) + 1), 2)

all_info[kind] = info

brand_fe = pd.DataFrame(all_info).T.reset_index().rename(columns={"index": "brand"})

data = data.merge(brand_fe, how='left', on='brand')

統(tǒng)計特征生成:

統(tǒng)計特征這部分就有多種形式了,有多項式特征,類別和類別的交叉特征,類別和數(shù)值之間的交叉特征等

## 這部分就參考天才的代碼了

from scipy.stats import entropy

feat_cols = []

### count編碼

for f in tqdm(['regDate_year','model', 'brand', 'regionCode']):

data[f + '_count'] = data[f].map(data[f].value_counts())

feat_cols.append(f + '_count')

### 用數(shù)值特征對類別特征做統(tǒng)計刻畫,隨便挑了幾個跟price相關性最高的匿名特征

for f1 in tqdm(['model', 'brand', 'regionCode']):

group = data.groupby(f1, as_index=False)

for f2 in tqdm(['v_0', 'v_3', 'v_8', 'v_12']):

feat = group[f2].agg({

'{}_{}_max'.format(f1, f2): 'max', '{}_{}_min'.format(f1, f2): 'min',

'{}_{}_median'.format(f1, f2): 'median', '{}_{}_mean'.format(f1, f2): 'mean',

'{}_{}_std'.format(f1, f2): 'std', '{}_{}_mad'.format(f1, f2): 'mad'

})

data = data.merge(feat, on=f1, how='left')

feat_list = list(feat)

feat_list.remove(f1)

feat_cols.extend(feat_list)

### 類別特征的二階交叉

for f_pair in tqdm([['model', 'brand'], ['model', 'regionCode'], ['brand', 'regionCode']]):

### 共現(xiàn)次數(shù)

data['_'.join(f_pair) + '_count'] = data.groupby(f_pair)['SaleID'].transform('count')

### nunique、熵

data = data.merge(data.groupby(f_pair[0], as_index=False)[f_pair[1]].agg({

'{}_{}_nunique'.format(f_pair[0], f_pair[1]): 'nunique',

'{}_{}_ent'.format(f_pair[0], f_pair[1]): lambda x: entropy(x.value_counts() / x.shape[0])

}), on=f_pair[0], how='left')

data = data.merge(data.groupby(f_pair[1], as_index=False)[f_pair[0]].agg({

'{}_{}_nunique'.format(f_pair[1], f_pair[0]): 'nunique',

'{}_{}_ent'.format(f_pair[1], f_pair[0]): lambda x: entropy(x.value_counts() / x.shape[0])

}), on=f_pair[1], how='left')

### 比例偏好

data['{}_in_{}_prop'.format(f_pair[0], f_pair[1])] = data['_'.join(f_pair) + '_count'] / data[f_pair[1] + '_count']

data['{}_in_{}_prop'.format(f_pair[1], f_pair[0])] = data['_'.join(f_pair) + '_count'] / data[f_pair[0] + '_count']

feat_cols.extend([

'_'.join(f_pair) + '_count',

'{}_{}_nunique'.format(f_pair[0], f_pair[1]), '{}_{}_ent'.format(f_pair[0], f_pair[1]),

'{}_{}_nunique'.format(f_pair[1], f_pair[0]), '{}_{}_ent'.format(f_pair[1], f_pair[0]),

'{}_in_{}_prop'.format(f_pair[0], f_pair[1]), '{}_in_{}_prop'.format(f_pair[1], f_pair[0])

])

data

train = data[data['train']==1]

test = data[data['train']==0]

categorical_cols = train.select_dtypes(include = 'object').columns

categorical_cols

# Out:Index([], dtype='object')

2) 構建訓練和測試樣本

## 選擇特征列

feature_cols = [col for col in data.columns if col not in ['SaleID','name','regDate','creatDate','price','model','brand',

'regionCode','seller','bodyType','fuelType','offerType','train']]

feature_cols = [col for col in feature_cols if col not in date_features[1:]]

## 提前特征列,標簽列構造訓練樣本和測試樣本

X_data = train[feature_cols]

Y_data = train['price']

X_test = test[feature_cols]

print('X train shape:',X_data.shape)

print('X test shape:',X_test.shape)

### Out ###

X train shape: (150000, 149)

X test shape: (50000, 149)

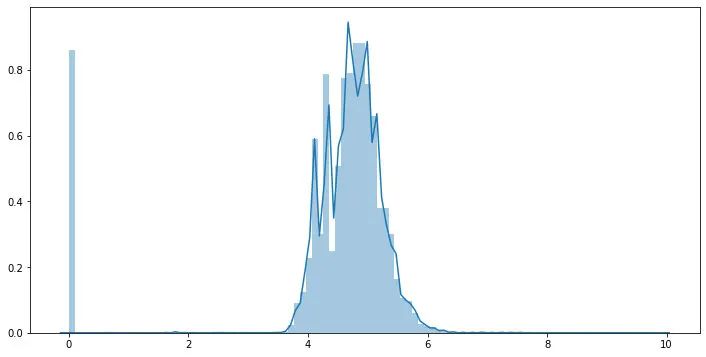

3) 統(tǒng)計標簽的基本分布信息

Y_data.describe()

train[train['price']<1e2]

train[train['price']>5e4]

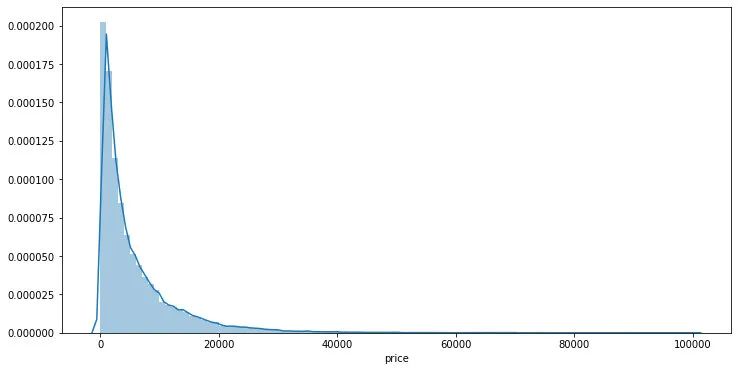

## 繪制標簽的統(tǒng)計圖,查看標簽分布

plt.figure(figsize=(12,6))

sns.distplot(Y_data,bins=100)

plt.show()

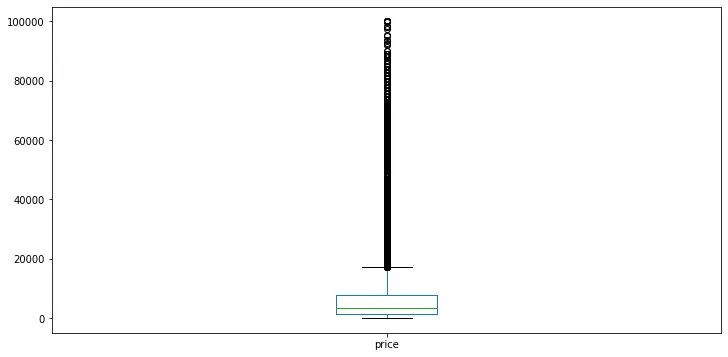

plt.figure(figsize=(12,6))

Y_data.plot.box()

plt.show()

可以發(fā)現(xiàn)標簽是非正態(tài)分布的,這里對于標簽進行l(wèi)og變換

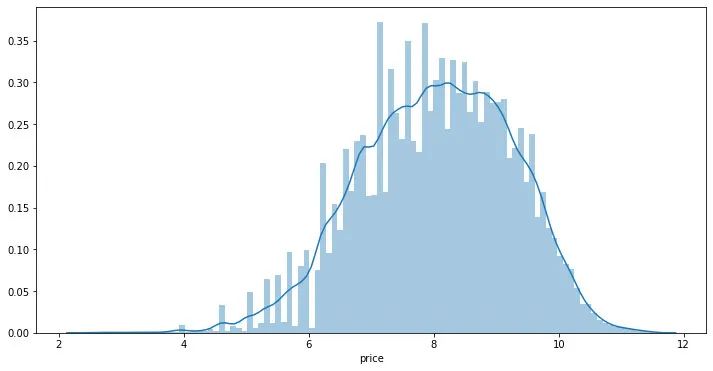

Y_data_log = np.log1p(Y_data)

## 繪制標簽的統(tǒng)計圖,查看標簽log分布

plt.figure(figsize=(12,6))

sns.distplot(Y_data_log,bins=100)

plt.show()

在實驗中可以嘗試利用log后的標簽訓練再exp回去 和 直接用標簽訓練的效果進行對比。

4) 缺省值用-1填補

X_data = X_data.fillna(-1)

X_test = X_test.fillna(-1)

Step 5: 模型構建

這里分別舉例;1.利用交叉驗證預測;2.模型混合預測。

1) 利用xgb進行五折交叉驗證查看模型的參數(shù)效果并預測

from sklearn.model_selection import KFold

def cv_predict(model,X_data,Y_data,X_test,sub):

oof_trn = np.zeros(X_data.shape[0])

oof_val = np.zeros(X_data.shape[0])

## 5折交叉驗證方式

kf = KFold(n_splits=5,shuffle=True,random_state=0)

for idx, (trn_idx,val_idx) in enumerate(kf.split(X_data,Y_data)):

print('--------------------- {} fold ---------------------'.format(idx))

trn_x, trn_y = X_data.iloc[trn_idx].values, Y_data.iloc[trn_idx]

val_x, val_y = X_data.iloc[val_idx].values, Y_data.iloc[val_idx]

xgr.fit(trn_x,trn_y,eval_set=[(val_x, val_y)],eval_metric='mae',verbose=30,early_stopping_rounds=20,)

oof_trn[trn_idx] = xgr.predict(trn_x)

oof_val[val_idx] = xgr.predict(val_x)

sub['price'] += xgr.predict(X_test.values) / kf.n_splits

pred_trn_xgb=xgr.predict(trn_x)

pred_val_xgb=xgr.predict(val_x)

print('trn mae:', mean_absolute_error(trn_y, oof_trn[trn_idx]))

print('val mae:', mean_absolute_error(val_y, oof_val[val_idx]))

return model,oof_trn,oof_val,sub

## log標簽預測

sub = test[['SaleID']].copy()

sub['price'] = 0

## xgb-Model

xgr = xgb.XGBRegressor(n_estimators=120, learning_rate=0.1, gamma=0, subsample=0.8,\

colsample_bytree=0.9, max_depth=7) #,objective ='reg:squarederror'

model,oof_trn,oof_val,sub = cv_predict(xgr,X_data,Y_data_log,X_test,sub)

print('Train mae:',mean_absolute_error(Y_data_log,oof_trn))

print('Val mae:', mean_absolute_error(Y_data_log,oof_val))

print('Train mae trans:',mean_absolute_error(np.expm1(Y_data_log),np.expm1(oof_trn)))

print('Val mae trans', mean_absolute_error(np.expm1(Y_data_log),np.expm1(oof_val)))

## 原始標簽預測

sub2 = test[['SaleID']].copy()

sub2['price'] = 0

oof_trn = np.zeros(train.shape[0])

oof_val = np.zeros(train.shape[0])

## xgb-Model

xgr = xgb.XGBRegressor(n_estimators=120, learning_rate=0.1, gamma=0, subsample=0.8,\

colsample_bytree=0.9, max_depth=7) #,objective ='reg:squarederror'

model2,oof_trn,oof_val,sub2 = cv_predict(xgr,X_data,Y_data,X_test,sub2)

print('Train mae:',mean_squared_error(Y_data,oof_trn))

print('Val mae:', mean_squared_error(Y_data,oof_val))

2) 定義xgb和lgb模型函數(shù),并對于lgb參數(shù)進行網(wǎng)格化尋優(yōu)

def build_model_xgb(x_train,y_train):

model = xgb.XGBRegressor(n_estimators=150, learning_rate=0.1, gamma=0, subsample=0.8,\

colsample_bytree=0.9, max_depth=7) #, objective ='reg:squarederror'

model.fit(x_train, y_train)

return model

def build_model_lgb(x_train,y_train):

estimator = lgb.LGBMRegressor(num_leaves=127,n_estimators = 150)

param_grid = {

'learning_rate': [0.01, 0.05, 0.1, 0.2],

}

gbm = GridSearchCV(estimator, param_grid)

gbm.fit(x_train, y_train)

return gbm

3)切分數(shù)據(jù)集(Train,Val)進行模型訓練,評價和預測

## Split data with val

x_train,x_val,y_train,y_val = train_test_split(X_data,Y_data,test_size=0.3)

## 定義了一個統(tǒng)計函數(shù),方便后續(xù)信息統(tǒng)計

def Sta_inf(data):

print('_min',np.min(data))

print('_max:',np.max(data))

print('_mean',np.mean(data))

print('_ptp',np.ptp(data))

print('_std',np.std(data))

print('_var',np.var(data))

print('Sta of label:')

Sta_inf(Y_data)

print('Train lgb...')

model_lgb = build_model_lgb(x_train,y_train)

val_lgb = model_lgb.predict(x_val)

MAE_lgb = mean_absolute_error(y_val,val_lgb)

print('MAE of val with lgb:',MAE_lgb)

print('Predict lgb...')

model_lgb_pre = build_model_lgb(X_data,Y_data)

subA_lgb = model_lgb_pre.predict(X_test)

print('Sta of Predict lgb:')

Sta_inf(subA_lgb)

print('Train xgb...')

model_xgb = build_model_xgb(x_train,y_train)

val_xgb = model_xgb.predict(x_val)

MAE_xgb = mean_absolute_error(y_val,val_xgb)

print('MAE of val with xgb:',MAE_xgb)

print('Predict xgb...')

model_xgb_pre = build_model_xgb(X_data,Y_data)

subA_xgb = model_xgb_pre.predict(X_test)

print('Sta of Predict xgb:')

Sta_inf(subA_xgb)

4)進行兩模型的結果加權融合

## 這里我們采取了簡單的加權融合的方式

val_Weighted = (1-MAE_lgb/(MAE_xgb+MAE_lgb))*val_lgb+(1-MAE_xgb/(MAE_xgb+MAE_lgb))*val_xgb

val_Weighted[val_Weighted<10]=10 # 由于我們發(fā)現(xiàn)預測的最小值有負數(shù),而真實情況下,price為負是不存在的,由此我們進行對應的后修正

print('MAE of val with Weighted ensemble:',mean_absolute_error(y_val,val_Weighted))

sub_Weighted = (1-MAE_lgb/(MAE_xgb+MAE_lgb))*subA_lgb+(1-MAE_xgb/(MAE_xgb+MAE_lgb))*subA_xgb

sub_Weighted[sub_Weighted<10]=10## 查看預測值的統(tǒng)計,判斷和訓練集是否接近

print('Sta of Predict lgb:')

Sta_inf(sub_Weighted)

5)輸出結果

sub3 = test[['SaleID']].copy()

sub3['price'] = sub_Weighted

sub3.to_csv('./sub_Weighted.csv',index=False)

sub3.head()

希望能幫助你完整實踐一場數(shù)據(jù)挖掘賽事。