半導體產業(yè)深度報告:半導體的兩次跨越和引領主線 | 附完整報告下載

報告出品方/作者:國海證券,吳吉森

復盤半導體第一次跨越:估值提升主導,國產替代全面提速大方向確立。2019-2020H1,電子板塊漲幅為 117.4%,半導體板塊實現(xiàn)大漲, 漲幅為 226.4%。從 PE 與歸母凈利潤對指數(shù)的相對貢獻來看,PE 貢 獻程度大于歸母凈利潤貢獻度,半導體指數(shù)大漲主要源于估值中樞 上移,而估值中樞的提升主要有三大因素:

(1)華為、中芯等事件 性影響凸顯國內半導體產業(yè)鏈自主可控的必要性和緊迫性,國產替 代是國內半導體發(fā)展的最大推動力;

(2)半導體行業(yè)景氣度持續(xù)提 升,產能持續(xù)向中國大陸轉移;

(3)國家政策、資金持續(xù)加大力度, 支持國內半導體產業(yè)發(fā)展,為半導體產業(yè)發(fā)展保駕護航。

半導體的第二次跨越:業(yè)績主導,業(yè)績兌現(xiàn)和行業(yè)景氣度是核心影響 要素。2021Q1 之后,華為禁令等事件對供應鏈預期和業(yè)績的影響全 面落地,半導體板塊迎來反轉行情。我們認為半導體的第二次跨越 與第一次相比會有明顯不同:2019-2020H1 半導體板塊是普漲行情, 但本輪行情將會呈現(xiàn) K 型分化走勢,業(yè)績兌現(xiàn)能力強、產業(yè)趨勢向 好、競爭格局優(yōu)良的半導體細分領域龍頭將引領半導體板塊持續(xù)上漲。

完整PPT報告內容,請在雷鋒網公眾號對話框回復關鍵詞“ 21709”獲取。

行業(yè)景氣度方面:(1)汽車處于變革大時代,汽車半導體有望 站上歷史的進程,迎來歷史性的發(fā)展機遇。根據(jù) IHS 數(shù)據(jù),2020 年 全球汽車半導體市場規(guī)模為 380 億美元,受益于汽車行業(yè)“三化”趨勢,預計 2026 年將達到 676 億美元;(2)全球半導體持續(xù)缺貨,上 下游產業(yè)鏈持續(xù)景氣。根據(jù) WSTS 最新數(shù)據(jù),2021 年全球半導體市 場增長率由原本預估的 10.9%大幅上修至 19.7%,市場規(guī)模將創(chuàng)歷史 新高,達 5272.23 億美元,并預計 2022 年將增長至 5734.40 億美元 (+8.8%)。我們認為半導體缺貨對國內產業(yè)鏈影響不一,整體而言, 半導體缺貨給了國內廠商難得的“試錯”機會,國內半導體廠商迎來 產業(yè)鏈導入良機。

半導體引領主線:汽車半導體、核心設備和材料、射頻與模擬等細分方向。汽車半導體:汽車“三化”趨勢將會推動產業(yè)鏈價值重構,汽 車半導體增長主要體現(xiàn)在:其一,功率器件(含碳化硅);其二, MCU、SoC 等主控芯片;其三,存儲芯片;其四,傳感器;其五, 模擬芯片等。

當前,汽車行業(yè)處于快速發(fā)展階段,國內汽車半導體與國外差距較大,國內汽車半導體龍頭企業(yè)有望借行業(yè)發(fā)展與國產 替代東風實現(xiàn)快速崛起;核心設備和材料:半導體設備和材料是國 內半導體產業(yè)發(fā)展基石,在芯片缺貨背景下,國內晶圓產能持續(xù)擴張,國內半導體設備和材料龍頭企業(yè)將會充分受益于下游行業(yè)大發(fā) 展以及國產替代的全面推進;模擬和射頻領域:模擬芯片具有長生命周期、周期性特點,長坡后雪,是優(yōu)質的半導體細分領域。射頻芯片行業(yè)得益于 5G、IOT 的推動快速發(fā)展,市場處于快速發(fā)展階段。模擬和射頻行業(yè)壁壘較高,競爭格局良好,國內龍頭公司有望受益 于國產替代大趨勢實現(xiàn)持續(xù)穩(wěn)健增長。

行業(yè)評級:半導體國產替代是大勢所趨,在行業(yè)景氣上行大背景下, 業(yè)績兌現(xiàn)能力強、競爭格局優(yōu)良的細分行業(yè)龍頭公司有望引領半導 體行業(yè)持續(xù)上漲,半導體將迎來第二波跨越,給予行業(yè)“推薦”評級。

1

復盤半導體第一次跨越:估值提升主導,

國產替代全面提速大方向確立

1.1、 電子板塊迎景氣周期,半導體漲幅遙遙領先

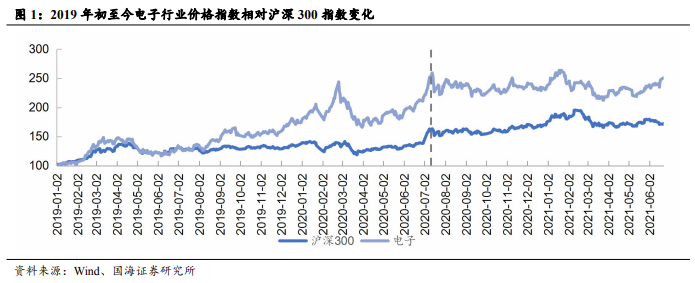

2019-2020H1 電子行業(yè)板塊漲幅遠超同期滬深 300 指數(shù)漲幅。2019 年初至 2020H1,滬深 300 指數(shù)漲幅 40.2%,電子板塊漲幅為 117.4%,遠超滬深 300 指 數(shù)漲幅,電子行業(yè)整體景氣度快速提升。

2019-2020H1 半導體行業(yè)漲幅領跑電子行業(yè),實現(xiàn)第一次指數(shù)上的跨越。以 2019 年初價格指數(shù) 100 為基數(shù),對申萬一級電子行業(yè)及申萬二級電子行業(yè)進行 統(tǒng)計分析。2019 年初至 2020H1,電子行業(yè)漲幅為 117.4%,其中半導體漲幅為 226.9%,其他電子漲幅為 92.0%,件 II 漲幅為 101.8%,光學光電子漲幅為 60.8%, 電子制造 II 漲幅為 141.6%。

1.2、 2019-2020H1 半導體指數(shù)上行主要源于估值提升

多因素助推國內半導體產業(yè)景氣度持續(xù)上行,自主可控是主要驅動力。2019 年初至 2020 中旬半導體板塊大漲的主要原因為:

(1)華為、中芯等事件性影響 凸顯國內半導體產業(yè)鏈自主可控的必要性和緊迫性,國產替代是國內半導體發(fā)展 的最大推動力;

(2)半導體行業(yè)進入景氣周期,產業(yè)持續(xù)東移的同時國產化率仍 較低,國產化空間廣闊;

(3)國內政策、資金持續(xù)加大力度支持半導體產業(yè)發(fā)展。

(1)華為、中芯等事件凸顯國內半導體產業(yè)鏈自主可控的必要性和緊迫性, 國產替代是國內半導體發(fā)展的最大推動力。2018 年美國對中興通訊發(fā)起制裁, 2019-2020 年間,美國多次對華為進行制裁,從最初的禁令名單限制到最終完全 限制華為向第三方采購芯片,一系列制裁迫使華為芯片斷供,手機業(yè)務分拆。此 外,美方更進一步升級對中芯國際的制裁,嚴重限制了中國半導體先進制程的發(fā) 展,國內半導體產業(yè)鏈自主可控迫在眉睫。

(2)半導體行業(yè)景氣度持續(xù)提升,產能持續(xù)向中國大陸轉移。進入 5G 時 代,半導體行業(yè)新的上行周期開啟,中國作為全球 5G 建設的領軍企業(yè),5G 基 站的建設速度全面領先,受益于 5G 鋪開,5G 下游包括醫(yī)療、汽車、工業(yè)、消 費電子多個領域的新興應用快速成長,半導體產業(yè)的發(fā)展空間進一步打開。

產業(yè)東移帶來大量產業(yè)鏈配套需求。過去幾十年,全球半導體產業(yè)鏈經歷了 兩次轉移,一次是 1970s,從美國轉移至日本,日本半導體崛起,一度成為全球 最大芯片出口國;后美國限制、干預了日本半導體的發(fā)展,在 1990s 出現(xiàn)了第二 次產業(yè)轉移,韓國三星、中國臺灣臺積電等廠商迅速崛起;如今,隨著中國市場 廣闊的半導體需求以及晶圓制造產能的擴張,中國大陸正承接第三次半導體產業(yè) 轉移,晶圓產能份額持續(xù)提升,優(yōu)質本土企業(yè)迅速涌現(xiàn)。

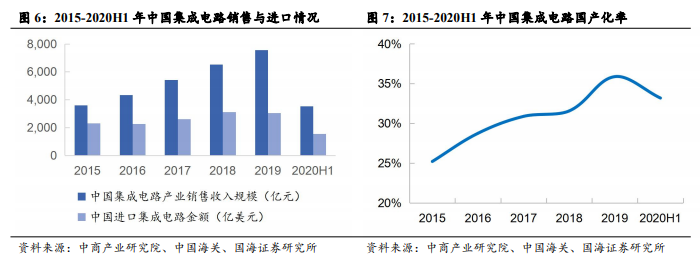

半導體產業(yè)本土化率仍較低,國產替代空間廣闊。2015-2019 年,中國集成 電路銷售額從 3609.8 億元增至 7562.3 億元,中國集成電路進口額從 2299.28 億 美元增至 3055.5 億美元,國產化率從 25.21%提升至 35.88%,盡管國產化率顯著 提升,但是我國本土企業(yè)主要集中在后段的封測環(huán)節(jié),在關鍵的晶圓制造、IC 設計、設備和材料等領域,國產替代空間依然廣闊。

(3)國家政策、資金持續(xù)加大力度,支持國內半導體產業(yè)發(fā)展。在半導體 行業(yè)景氣度提升以及美國制裁持續(xù)的大背景下,國內在半導體相關政策端利好不 斷,具體措施包括投資補助、稅收優(yōu)惠等,為半導體產業(yè)發(fā)展保駕護航。

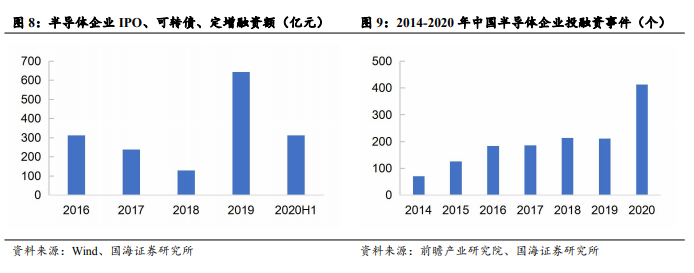

國家集成電路產業(yè)基金牽頭注資,半導體產業(yè)基本實現(xiàn)“不差錢”。從資本 端投入來看,2014 年國家集成電路產業(yè)投資基金一期股份有限公司成立,投資 1387 億元;2019 年 10 月,國家大基金二期成立,注冊資本 2041.5 億元。國家 資本的投入帶動民間資本持續(xù)流入半導體產業(yè),產業(yè)實現(xiàn)“不差錢”。根據(jù) Wind 數(shù)據(jù),2019 年及 2020H1 半導體企業(yè)的 IPO、可轉債、定增融資額分別達到 643 億元、313 億元;2020 年投融資事件相比 2019 年近乎翻倍達到 413 件。

半導體板塊指數(shù)上漲歸因分析:2019-2020H1 半導體指數(shù)上升主要來源于估值提升,2020Q3-2021Q1 指數(shù)震蕩源于業(yè)績兌現(xiàn)與估值的消化。股價可以拆分 為歸母凈利潤和 PE 的乘積,我們對 2019 初至今的申萬半導體行業(yè) PE(TTM)及 歸母凈利潤(TTM)的數(shù)據(jù)進行處理,運用兩個因子的相對貢獻率進行歸因分析, 即估值(PE)因子貢獻率、歸母凈利潤因子貢獻率相乘得出對市值上漲的貢獻 率為 100%,若一個因子貢獻率大于 100%則說明該段時間指數(shù)上漲更多來源于 該因子驅動,小于 100%則說明該因子對指數(shù)上漲貢獻相對更小,2019 年至今估值因素和業(yè)績因素對股價的相對貢獻率對比,2019-2020H1,估值貢獻 率>100%>歸母凈利潤貢獻率,說明 2019-2020H1 半導體指數(shù)上漲主要來源于估 值提升而非業(yè)績上漲,而 2020Q3-2021Q1 的指數(shù)震蕩則來源于業(yè)績和估值的此 漲彼消,業(yè)績是這段時間指數(shù)沒有繼續(xù)下跌的主要支撐。

1.3、 2020Q3-2021Q1 震蕩行情下業(yè)績和估值此漲彼消

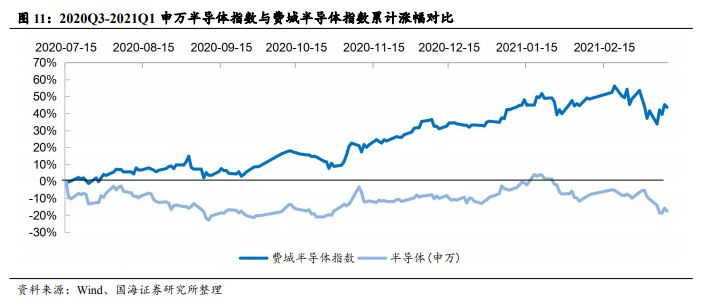

2020Q3-2021Q1 全球半導體景氣度持續(xù)高漲,而申萬半導體板塊持續(xù)震蕩,形成鮮明反差。2020H2 以來伴隨著需求的逐步恢復,全球半導體需求旺盛,處 于供不應求的態(tài)勢,行業(yè)高度景氣。以 2020 年 7 月 15 日作為基期,截至 2021 年 3 月 14 日,費城半導體指數(shù)累計漲幅達 43.65%,同期國內申萬半導體板塊指 數(shù)累計下跌 17.53%,國內外半導體指數(shù)分化顯著。

2020Q3-2021Q1 半導體板塊的震蕩主要源于事件性影響以及估值的消化:我們判斷分化明顯主要有以下原因:

(1)事件影響:華為禁令等事件性影響對市 場的預期影響已經反映,但是對產業(yè)鏈上市公司業(yè)績的影響并未完全體現(xiàn),事件 性影響對半導體產業(yè)發(fā)展造成了較大的不確定性,基于此,我們先前報告判斷 2021Q1 為半導體板塊重要時間點;

(2)板塊估值消化:基期申萬半導體指數(shù) PE TTM 為 161.59 倍,費城半導體指數(shù) PE TTM 為 26.80 倍,當前申萬半導體指數(shù) PE TTM 為 85.87 倍,費城半導體指數(shù) PE TTM 為 32.45 倍,國內半導體指數(shù)整 體估值明顯高于美國費城半導體指數(shù),估值消化是板塊震蕩分化的重要原因。

2

半導體第二次跨越:業(yè)績主導,業(yè)績兌現(xiàn)

和行業(yè)景氣度是核心影響要素

2.1、 2021Q1 至今半導體板塊表現(xiàn)亮眼,業(yè)績持續(xù)兌現(xiàn) 能力較高的細分龍頭引領此輪行情

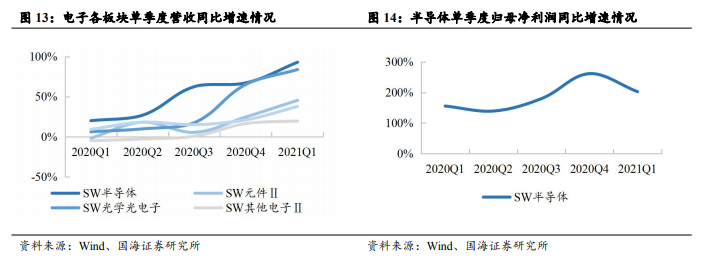

國產替代預期業(yè)績兌現(xiàn),半導體表現(xiàn)亮眼。相比于電子行業(yè)其他板塊,半導 體板塊業(yè)績持續(xù)高速增長。我們可以看到,2020Q1 至今,半導體營收單季度營 業(yè)收入同比增幅持續(xù)提升,從 2020Q1 的同比增長 20.04%提升至 2021Q1 的 93.06%。同期,半導體板塊單季度歸母凈利潤同比增速從 180.03%升至 202.84%, 國產替代邏輯在業(yè)績上持續(xù)快速兌現(xiàn)。

以 2019 年初為基期,半導體行業(yè)累計 PE 漲幅于 2020 年中旬出現(xiàn)高點,隨 后回調,高估值逐漸消化,累計單季度歸母凈利潤漲幅不斷上行,國產替代預期 逐步反映。總結來說,2019-2020H1 半導體指數(shù)上行主要源于估值的提升,而 2020Q3-2021Q1 指數(shù)震蕩則主要是華為、中芯等事件性影響及估值的消化的結果。

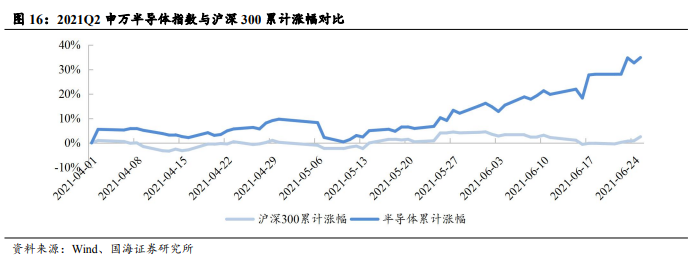

2021Q1 至今半導體板塊表現(xiàn)亮眼,大幅跑贏滬深 300 指數(shù)。以 2021 年 4 月 1 日為基期,截至 2020 年 6 月 27 日,申萬半導體指數(shù)累計上漲 34.88%,滬 深 300 指數(shù)累計上漲 2.53%,2021Q2 半導體指數(shù)跑贏滬深 300 指數(shù) 32.35 個百分 點。

本輪行情呈現(xiàn) K 型分化走勢,產業(yè)趨勢和競爭格局良好、行業(yè)壁壘較高的各細分板塊龍頭表現(xiàn)亮眼。我們先前判斷,2021Q1 為半導體產業(yè)重要的時間節(jié) 點,華為、中芯等事件對供應鏈預期和業(yè)績上的影響全面落地。

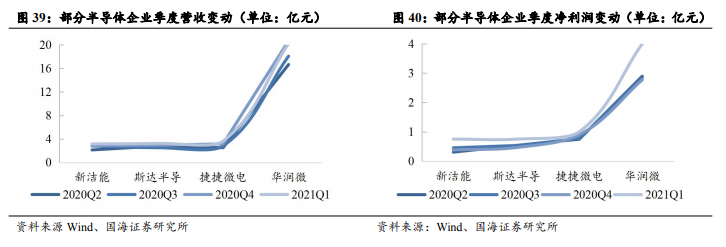

事實上,半導體 板塊從 2021Q1 開始表現(xiàn)亮眼,迎來反轉行情。我們梳理了 2020Q1 至今 (2021-06-27)申萬半導體漲幅表現(xiàn)較好的個股(我們選取市值大于 100 億的個 股,同時剔除新股,以剔除擾動因素),其中,LED 驅動芯片企業(yè)表現(xiàn)亮眼,富滿電子、晶豐明源主要產品均為 LED 驅動類芯片,2020 年下半年開始的缺芯持續(xù)至今,主要表現(xiàn)為 8 英寸產能的緊缺,LED 芯片、電源管理類芯片、低端 MCU 等產品尤為緊缺,該類產品行業(yè)景氣指數(shù)在半導體板塊中相對較高,因此市場給予較高的預期。

而以士蘭微、斯達半導、華潤微、捷捷微電、北京君正等為代 表的汽車半導體企業(yè)在電動車持續(xù)景氣的大背景下,表現(xiàn)亮眼;卓勝微作為國內射頻前端器件領域龍頭企業(yè),所處賽道市場空間廣闊、行業(yè)壁壘較高、競爭格局良好,同樣表現(xiàn)優(yōu)異;此外,半導體設備和材料方面,受益于國內晶圓擴產大潮 持續(xù)推動,國內半導體刻蝕設備龍頭北方華創(chuàng)、半導體材料平臺型巨頭雅克科技 業(yè)績增長具備較高確定性,同樣獲得了較大漲幅。我們認為華為、中芯等事件后, 半導體產業(yè)鏈自主可控的必要性和緊迫性凸顯,中短期而言,本輪行情將會呈現(xiàn) K 型分化走勢,產業(yè)趨勢、競爭格局以及技術壁壘是核心影響要素;長期而言, 半導體行業(yè)仍然是未來 3-5 年的科技投資主線。

2.2、 下游需求旺盛+行業(yè)高景氣,半導體第二次跨越在路上

2.2.1、汽車半導體:變革大時代,汽車半導體有望站上歷史的進程

汽車電子器件種類多樣,汽車芯片應用廣泛。汽車電子包括車體電子控制裝 置和車載電子控制裝置,前者需要和汽車機械系統(tǒng)配合,后者能夠獨立使用。汽 車電子控制技術及系統(tǒng)的綜合性能,直接影響整車的動力性、舒適性、操縱穩(wěn)定 性和經濟性等,是現(xiàn)代汽車的靈魂。隨著汽車電動化與智能化,電動汽車和無人 駕駛發(fā)展迅猛,相應的輔助駕駛系統(tǒng) ADAS、電池管理系統(tǒng) BMS 等被廣泛應用, 汽車中配置的電子零組件占比越來越高,與物聯(lián)網、汽車電子等應用相關的器件, 如模擬芯片、邏輯芯片、存儲芯片、微控制器芯片、分立器件、光學半導體、傳 感器和執(zhí)行器等,都成為各大半導體廠商(包括 IDM 和 Fabless)重點布局的領 域,據(jù)測算平均每輛車搭載半導體為 1600 個。汽車上下游產業(yè)鏈芯片主要分為 環(huán)境感知層、決策控制層、網絡通信層、人機交互層和電氣電力層五大方面,廣 泛應用于下游乘用車、商用車等主機廠和 OTA、信息安全、新能源充換電等應 用服務。

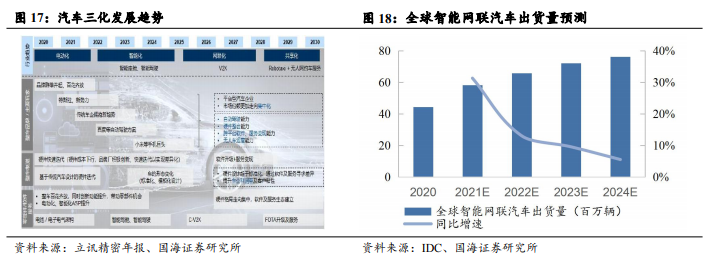

電動化、智能化、網聯(lián)化是汽車行業(yè)大勢所趨。

電動化:由于電動車機械 結構較傳統(tǒng)燃油車更簡單,電機較內燃機能量利用率更高,其動力鋰電池成本、 續(xù)航里程和充電配套設施等問題正逐步得到優(yōu)化,特別是在碳達峰、碳中和政策 背景下,全球各地陸續(xù)立法通過了燃油車禁售時間點,隨著特斯拉 model 3 和 model Y 等極具產品力車型進入主流中端價位市場攻城略地帶來鯰魚效應,各大 車企紛紛轉型加速布局新能源車。全球新能源車產量從 2014 年的 54.9 萬輛增至 2020 年的 324 萬輛,2014-2020 年 CAGR 為 42.62%,滲透率從 0.61%增至 4.24%;

智能化:智能汽車將通過搭載先進傳感器等裝置,運用人工智能等新技術,具有 自動駕駛功能,逐步成為兼具娛樂、社交、工作屬性的智能移動空間和應用終端, 智能化由于其先進的體驗感將成為汽車變革下半頁,目前絕大部分整車廠商均在 布局智能化。實現(xiàn)智能化的關鍵和終極目標是自動駕駛技術,SAE 將自動駕駛 水平分為 L0 級(純由駕駛員控制)至 L5 級(完全自動駕駛),級別越高,車輛 自動化程度越高;

網聯(lián)化:網聯(lián)化通過車聯(lián)網(V2X)對智能化(自動駕駛技術、 智慧座艙)進行了補充,車聯(lián)網(V2X)是實現(xiàn)車輛與周圍的車、人、交通基礎 設施和網絡等全方位連接和通信的新一代信息通信技術,IDC 數(shù)據(jù)顯示,2020 年全球智能網聯(lián)汽車出貨量約為 4440 萬輛,2024 年或達 7620 萬輛,2020-2024 年 CAGR 為 14.5%。

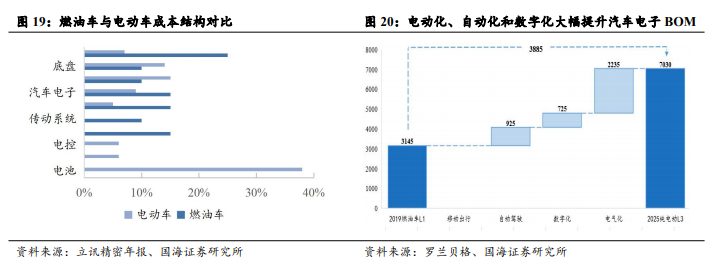

“三化”趨勢持續(xù)推動汽車硅含量提升。汽車在向“三化”發(fā)展的同時,產業(yè)鏈 價值構成也正發(fā)生劇變,與內燃機相關的系統(tǒng)和元器件正在縮減,而三電(電池、 電驅、電控)的引入快速推升汽車硅含量。成本結構上來看,傳統(tǒng)燃油車中發(fā)動機、傳動系統(tǒng)、車身、汽車電子、底盤、內外飾一般分別占據(jù)總成本的 15%/10%/15%/15%/10%/10%;而常規(guī)電動汽車中,電驅動力系統(tǒng)主要由電池、 電機和電控組成,一般占 50%的價格成本,其中電池又占比 38%,電機占比 6.5%, 電控占比 5.5%,此外,底盤占比 14%,車身占比 5%,內飾占比 15%,電子占 比 9%,其他占比 7%。

以 2019 年典型的某 L1 級豪華品牌燃油車為例,根據(jù)羅 蘭貝格測算,汽車電動化推動豪華品牌電池管理、電控系統(tǒng)電子元件單車價值凈 提升 2235 美元,自動駕駛推動豪華品牌單車電子元件價值量凈提升 925 美元, 數(shù)字互聯(lián)推動豪華品牌單車電子電氣架構相關元器件價值凈提升 725 美元,汽車 電子電氣相關的 BOM(物料清單)價值(不含電池與電機)將從 2019 年的 3145 美元提升至 2025 年的 7030 美元,單車增量達 3885 美元,增幅為 123.53%。

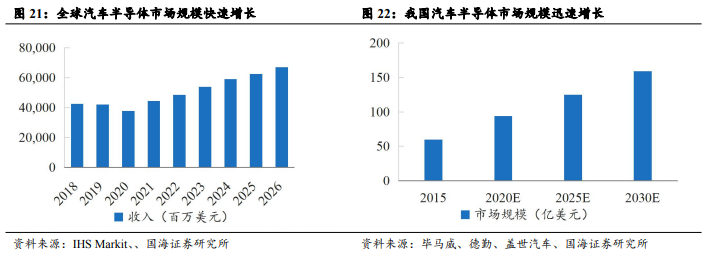

汽車半導體受益“三化”趨勢多點開花,各細分領域打開增量空間。根據(jù) IHS 數(shù)據(jù),2020 年全球汽車半導體市場規(guī)模為 380 億美元,受益于汽車行業(yè)“三化” 趨勢,預計到 2026 年將達到 676 億美元,2020-2026 年 CAGR 為 10.08%。我國 作為汽車制造大國,汽車產量蟬聯(lián)全球第一,對汽車半導體需求同樣旺盛,2020 年中國汽車半導體市場規(guī)模約為 94 億美元,預計到 2030 年將達到 159 億美元, 2020-2030 年 CAGR 為 5.40%。具體拆分來看:

功率半導體:全球汽車功率半導體市場規(guī)模 2018 年為 90 億美元,隨著單車功 率器件價值以及電動車滲透率繼續(xù)提升,預計 2023 年或達 136 億美元, 2018-2023 年 CAGR 為 8.61%;

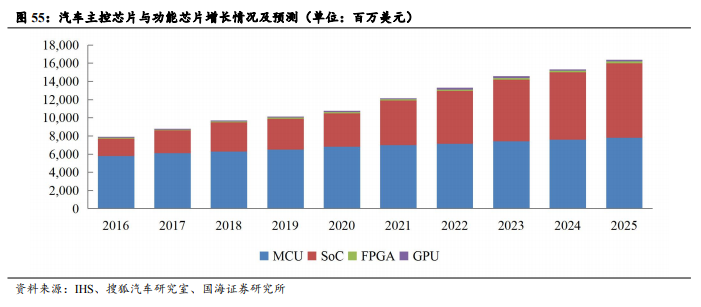

計算和控制芯片:芯片算力提升將帶動主控芯片價值量成長,2020 年汽車計 算和控制類芯片市場規(guī)模約為 108 億美元,預計到 2025 年增長至 164 億美元, 2020-2025 年 CAGR 為 8.71%;

存儲芯片:增量主要來源于汽車智能化帶來的數(shù)據(jù)存儲需求,2020 年全球汽 車存儲芯片的市場規(guī)模約為 40 億美元,預計到 2025 年或達 83 億美元, 2020-2025 年 CAGR 為 15.72%;

模擬芯片:電動化、網聯(lián)化為電源管理芯片、射頻芯片帶來了增量需求,2019 年汽車模擬芯片市場規(guī)模為 98 億美元,預計到 2024 年達到 150 億美元, 2019-2024 年 CAGR 為 8.89%;

傳感器:我們測算到 2025 年汽車半導體傳感器市場增量將達到 31 億美元,增 量主要來源于車載 CIS、毫米波雷達、激光雷達等智能汽車標配硬件。

低市場份額及高進口依賴度,汽車半導體國產替代空間廣闊。全球半導體 市場的競爭格局來看,優(yōu)勢企業(yè)主要集中于美國、歐洲地區(qū)的德國、法國、荷蘭、 瑞士等國家,以及亞太地區(qū)的日本、韓國、中國和以色列等。恩智浦、瑞薩電子、 英飛凌、意法半導體、德州儀器等傳統(tǒng)汽車芯片巨頭具備豐富的產品布局和領先 的技術實力,2019 年占據(jù)全球汽車芯片 50%的市場份額。

由于設計、生產等方 面的技術差距較大,至今我國未形成具備國際競爭力的汽車芯片供應商,在汽車 芯片領域的市場份額較低,整體來看,我國汽車芯片進口依賴度超 90%,缺芯 背景下海外汽車芯片廠商供應短缺增加了國內廠商的供應鏈導入機會,汽車半導 體國產替代進程有望全面提速。我國汽車半導體產業(yè)鏈上已逐步涌現(xiàn)出以斯達半 導、北京君正、士蘭微、韋爾股份、聞泰科技等為代表的具備競爭力的企業(yè)。我 國汽車半導體優(yōu)秀企業(yè)有望借行業(yè)景氣周期與國產替代共振迅速崛起,縮短在各 領域的主要差距并不斷提升自主率。

2.2.2、5G 時代已來,硅含量持續(xù)提升

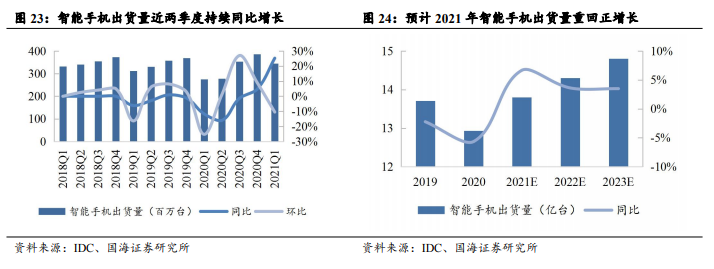

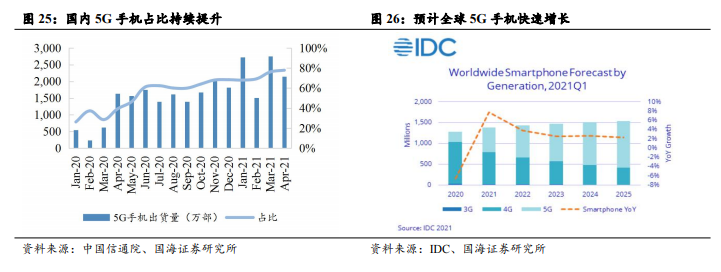

全球智能手機出貨量重回正增長。在連續(xù)兩個季度的正增長之后,IDC 近日提高了對全球智能手機市場的出貨量預測。IDC 全球季度手機追蹤顯示,2021 年,智能手機出貨量預計將達到 13.8 億臺,同比增長 7.7%,預計 2022 年出貨 量或達 14.3 億臺,同比增長 3.8%。總體來看,扣除 2020 年疫情特殊影響,未 來智能手機出貨量增長趨勢將逐步放緩,智能手機市場總體已步入存量競爭階段。

2021 年 5G 手機將繼續(xù)放量增長。2021 年 4 月,國內市場 5G 手機出貨量 2142 萬部,占同期手機出貨量的 77.9%,市場占比持續(xù)增長。IDC 預測,2021 年全球 5G 手機出貨量將增長近 130%,預計 2021 年底,除中國以外的大部分國 家 5G 手機銷售量也都將迎來超過 3 位數(shù)的增長,中國 5G 手機市場份額將占據(jù) 全球近 50%,美國將緊隨其后,占有 16%的份額,而西歐和亞太地區(qū)(中國和 日本除外)將占據(jù)全球 5G 手機市場 23.1%的份額,總體來看,2021 年將是 5G 手機放量大增的一年。

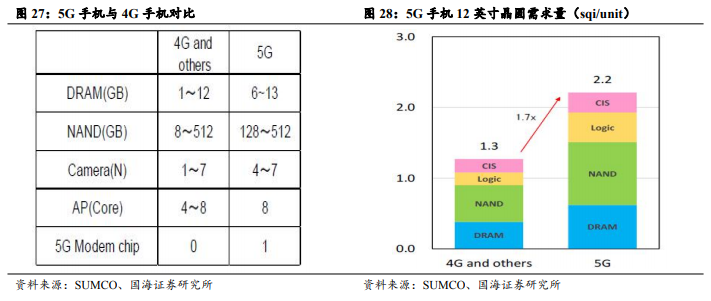

5G 手機與 4G 手機相比,帶來更高的硅價值量。根據(jù) SUMCO 測算,5G 手 機對存儲和邏輯類芯片需求是原來 4G 的 1.7 倍。相比于 4G 手機,5G 手機 DRAM 由 1-12GB 升級為 6-13GB,NAND 閃存由 8-512GB 升級至 128-512GB,AP(應 用處理器)由 4-8 核升級為 8 核,圖像處理芯片由 1-7 個升級為 4-7 個。5G 手機 還需額外外掛一顆基帶芯片或集成于 AP 之中。SUMCO 測算,5G 手機相較于 4G 手機,12 寸晶圓需求量總體提升約 1.7 倍。根據(jù)韓國信息與通訊技術研究所稱,平均一部 4G 手機含有的半導體價值量為 126.1 美元,一部 5G 手機含有 的半導體價值量為 233.9 美元,增長將近 85%。

5G 基站建設正當時,半導體器件量價齊升市場空間廣闊。根據(jù)《中國聯(lián)通 5G 無線網演進策略研究》中對 3.5GHz 及 1.8GHz 在密集城區(qū)和普通城區(qū)覆蓋能 力的模擬測算,密集城區(qū)中 3.5GHz 頻段上行需要的基站數(shù)量是 1.8GHz 的 1.86 倍,普通城區(qū)中 3.5GHz 頻段上行需要的基站數(shù)量則是 1.8GHz 的 1.82 倍;從連 續(xù)覆蓋角度來看,5G 的基站數(shù)量是 4G 的 1.5-2 倍。

考慮到 5G 獨立組網和非獨 立組網的結合,預測 5G 基站總數(shù)將達到 4G 基站數(shù)的 1.3 至 1.5 倍。據(jù)工信部數(shù) 據(jù),2020 年,中國新建開通 5G 基站超 60 萬個,終端連接數(shù)突破 2 億,全部已 開通 5G 基站超過 71.8 萬個,實現(xiàn)全國所有地級以上城市覆蓋,2021 年計劃繼 續(xù)建設 5G 基站 60 萬個,向有條件的縣鎮(zhèn)延伸。受益于 5G 基站高半導體價值及 建設數(shù)量增長,全球 5G 通信基礎設施市場規(guī)模有望大幅增長,以其中的射頻前 端市場為例,預計將從 2019 年的 152 億美元增長至 2025 年的 254 億美元, 2019-2025 年 CAGR 為 11%。

2.2.3、VR/AR:規(guī)模放量前夜,市場反饋良好

VR,即虛擬現(xiàn)實,指借助計算機系統(tǒng)及傳感器技術生成一個虛擬的 3D 環(huán) 境,創(chuàng)造出一種嶄新的人機交互狀態(tài)。實現(xiàn) VR 技術主要需要考慮模擬環(huán)境、感 知、傳感交互等方面。感知是指理想的 VR 應該具有一切人所具有的感知。換言 之,除最基本的視覺之外,還有聽覺、觸覺、力覺、運動等感知,甚至還包括嗅 覺和味覺等,也稱為多感知。傳感交互旨在感知人的頭部轉動,眼睛、手勢、或 其他人體行為動作,由計算機進行處理,并對用戶的輸入作出實時響應、分別反 饋到用戶的五官。上述三維交互過程是達到 VR 理想的仿真標準的重要因素。

AR,即增強現(xiàn)實,指將現(xiàn)實世界的景象與虛擬的物體相結合,通過投射裝 置,實現(xiàn)現(xiàn)實世界的虛擬疊加。攝像頭和傳感器采集真實場景的視頻或者圖像, 傳入處理單元對其進行識別和生成數(shù)據(jù)模型,同時結合頭部跟蹤設備的數(shù)據(jù)來分 析虛擬場景和真實場景的相對位置,實現(xiàn)坐標系的對齊并進行虛擬場景的建模繪 制融合計算。設備采集外部控制信號實現(xiàn)交互操作,最終達到“虛實結合”效果。

VR/AR 產業(yè)鏈上包含芯片、捕捉/反饋設備、主機、系統(tǒng)/平臺、應用/內容 幾個層面。芯片領域主要供應商為高通、AMD、英偉達、華為、德州儀器等;傳感器領域主要有意法半導體;顯示屏主要為三星、京東方、LG;整機品牌商 有 Oculus、索尼、HTC;在內容方面,以游戲為例有索尼、游久、愷英網絡等。

VR/AR 作為當前科技領域最熱門技術之一,被眾多科技公司和互聯(lián)網公司 爭相布局。根據(jù)華為《5G 時代十大應用場景白皮書》,在與 5G 高度相關的下游 應用中,無線家庭娛樂和云 VR/AR 領域具備廣闊的市場潛力,因此,VR/AR 市 場在 5G 時代有望大幅受益。VR 設備在 2016 年引起廣泛關注后步入資本寒冬的 主要原因為無線傳輸速率、傳輸時延、設備重量、電池容量、便攜度等方面的瓶 頸,隨著 5G 時代到來以及傳感器、芯片、電池集成化程度持續(xù)提升,VR 設備 的痛點被逐個擊破,市場需求有望重振。

AR/VR 正處于規(guī)模放量前夜。繼 2016 年虛擬現(xiàn)實產業(yè)元年、2018 年云 VR 產業(yè)元年、2019 年 5G 云 VR 產業(yè)元年過后,2020-2021 年將成為虛擬現(xiàn)實快速 發(fā)展的轉折點,2022-2025 年將步入深度沉浸的 5G 進階期,目前全球正處于規(guī) 模上量和生態(tài)繁榮前夜。比之 2018-2020 年相對平緩的終端出貨量,隨著 Facebook Quest2、微軟 Hololens2 等標桿 VR/AR 終端迭代發(fā)售以及電信運營商 虛擬現(xiàn)實終端的發(fā)展推廣,2021 年有望成為 AR/VR 終端規(guī)模上量、顯著增長的 關鍵年份。

VR/AR 終端產品市場反饋良好。據(jù) IDC 數(shù)據(jù),2020 年全球虛擬顯示終端出 貨量約為 630 萬臺,VR、AR 終端出貨量占比分別 90%、10%,預計 2024 年終 端出貨量超 7500 萬臺,AR 占比升至 55%,2020-2024 五年期間虛擬顯示出貨量 增速約為 86%,其中 VR、AR 增長分別為 56%、188%,預計 2023 年 AR 終端 出貨量有望超過 VR。據(jù) SuperData 數(shù)據(jù),F(xiàn)acebook 旗下 2020 年 9 月推出的 VR 品牌 Oculus Quest 2 于 2020Q4 成為市場爆品,銷量超過 100 萬臺,遠超第二位 PlayStation VR 的 12.5 萬臺,Oculus Quest 平臺上已有超 35 款游戲已經達成了百 萬美元的收入。

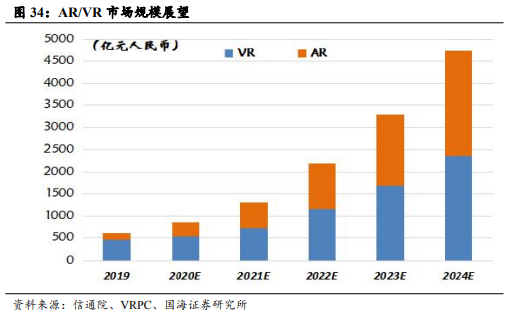

AR/VR 市場規(guī)模有望快速增長。在 VR/AR 終端出貨量不斷增長的背景下, 信通院數(shù)據(jù)顯示,2020 年全球虛擬現(xiàn)實市場規(guī)模約為 900 億元人民幣,其中 VR 市場為620億元,AR市場為280億元。預計2020-2024年全球虛擬現(xiàn)實產業(yè)CAGR 約為 54%,其中 VR 增速約 45%,AR 增速約 66%,2024 年兩者份額均為 2400 億元人民幣,增長迅速。

目前 A 股布局 AR/VR 的公司較多。全球最大顯示展會 SID Display Week 2021 上,TCL 華星光電推出首款 LCD VR 顯示屏,其尺寸為 2.02 英寸,分辨率 為 2160*2160,刷新率 120Hz,響應時間 4ms,PPI 高達 1512,是迄今為止 PPI 最高的 VR 顯示屏;京東方已有定位于超高 PPI VR /AR 顯示產品的 8 英寸硅基 OLED (已建成)和 12 英寸硅基 OLED (在建)產線;歌爾股份提供 VR 光學 解決方案和全面的 VR 系統(tǒng)解決方案,AR/VR 及相關光學模組項目共募集 10 億 元,預計 2022 年 8 月建設完畢;新型顯示(AR+)是水晶光電的五大業(yè)務板塊 之一,公司致力于從行業(yè)應用、消費類電子和汽車電子三個方向開展技術布局和 市場開拓。除此之外,還有提供組裝與代工服務的立訊精密、供貨鋰電池和進行 VR 代工的欣旺達以及布局 LCOS 顯示芯片的韋爾股份等。

2.3、 缺芯成行業(yè)主旋律,國內廠商迎來供應鏈導入良機

缺芯潮持續(xù)且短期難見緩解,產業(yè)鏈各廠商產品貨期及價格上漲。2020 年 下半年至今,受多重因素影響,半導體行業(yè)缺芯情況愈演愈烈。上游晶圓產能方 面,自 2020Q3 起,包括臺積電、聯(lián)電等就已將 8 英寸晶圓代工價格調漲了 10% 至 20%。力積電 2020 年代工報價漲幅約較 2019 年增 30~40%,包括驅動 IC、電 源管理 IC、存儲器、MOSFET 等全部都吃緊,部分產能安排已排至 2023 年。終 端產品方面,全球功率半導體龍頭英飛凌旗下 MOSFET 等產品預計將在 6 月中 旬會執(zhí)行 12%的漲幅,ST 宣布全系列產品于 6 月 1 日開始漲價,安森美的部分 產品價格將于今年 7 月 10 日起上調。整體來看,缺貨漲價已成為 2021 年半導體 行業(yè)的主旋律。

缺芯原因有事件性沖擊影響。華為在美國禁令生效前大量囤貨,OVM 等廠 商爭奪華為空出來的市場份額,亦開始大量備貨。IDC 數(shù)據(jù)顯示,華為手機業(yè)務 受美國制裁和芯片斷供影響較為明顯,市占率在 2021Q1 已跌出前五,小米和 OPPO 出貨量分別同比增加 64.8%和 64.5%,受益顯著;此外,美國二月暴風雪 導致得克薩斯州奧斯丁市等美國芯片制造的核心地區(qū)缺電,三星、NXP、英飛凌 等廠商的工廠陸續(xù)停產;東南亞是全球重要的半導體芯片封裝測試中心,中國小米、華為、韓國三星、美國英特爾、蘋果等都在越南有產業(yè)鏈布局,五月越南、 馬來西亞等國疫情形勢惡化,極可能加劇全球芯片短缺問題。短期的事件性沖擊 和供需失衡致使部分下游客戶因缺芯而發(fā)生較大規(guī)模的停產。

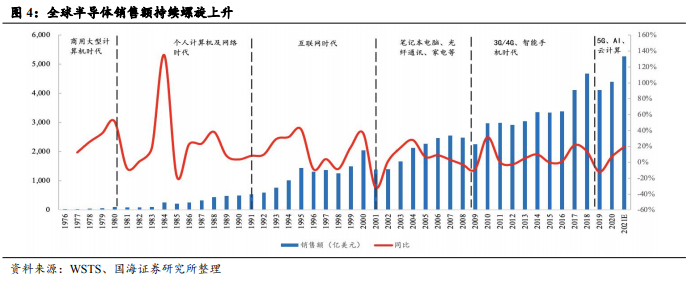

缺芯亦由新一輪需求擴張與產能建設之間的錯配導致。首先,是總體需求 擴張與有限產能之間的矛盾。需求端來看,2020 年新冠疫情催生宅經濟,線上 居家辦公等帶動平板、PC 等需求增長,加速了各行業(yè)萬物互聯(lián)和數(shù)字化進程。5G 的進一步商業(yè)化、IDC 數(shù)量增加、電動汽車銷量回暖和無人駕駛等應用興起 帶動了更多需求,SIA 數(shù)據(jù)顯示,2020 年全球半導體市場銷售額達到了 4390 億 美元,同比增長 6.5%,WSTS 預測 2021 年全球半導體銷售額或達 4690 億元,同比增長 6.83%。

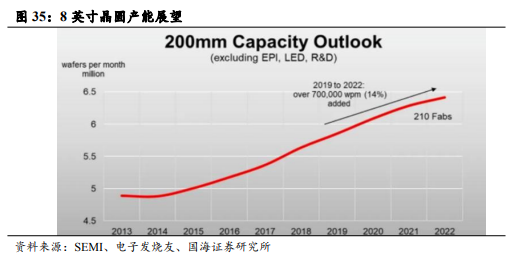

供給端來看,疫情給海外的一些半導體公司供應鏈帶來了比較 大的影響和沖擊,各大制造廠商對全年預期較低,整個行業(yè)整體備貨不足,而新 建晶圓廠成本高昂且從興建到量產至少需要兩年,新建產能的“遠水”難救“近火”。此外,消費電子等其他領域的產能擠占,汽車芯片、MCU 等領域缺芯較為突出, 目前來看,資本開支較低、折舊壓力相對較小的 8 英寸晶圓產能尤為緊缺并已進 一步傳導至 12 英寸晶圓,主要半導體廠商的產品貨期和價格都有所增加。

SEMI 預計,2019 年至 2022 年,全球 8 英寸晶圓產量將增加 70 萬片,增加幅度為 14%, 年均增速約為 4.5%;其中,MEMS 傳感器相關產能約增加 25%,功率器件產能 約增加 23%,年均增速約為 6%。未來幾年將推升全球 8 寸晶圓廠產能至每月接 近 650 萬片。

行業(yè)缺芯狀態(tài)更加凸顯芯片國產化瓶頸現(xiàn)狀,疫情控制得當有望助推芯片國產化率進一步提升。以汽車行業(yè)為例,據(jù) Wind 數(shù)據(jù)顯示,目前國內汽車行業(yè) 中車用芯片自研率僅占 10%,90%的汽車芯片必須依賴國外進口;除汽車外,國 產芯片在通訊設備、消費電子等領域的市占率也多在 10%以下。多領域依賴國 外進口芯片疊加海外疫情嚴重導致生產縮減,芯片國產化率提升迫在眉睫。IC insight 數(shù)據(jù)顯示,2020 年我國芯片產值為 227 億美元,自給率為 15.87%。隨著 國內半導體產業(yè)鏈自主可控必要性和緊迫性凸顯,國家政策、資金大力支持,國 內部分廠商已實現(xiàn)技術突破,未來芯片國產化率進一步提升指日可待。

過去終端客戶芯片采購本土化意愿較低的一個重要原因是對質量的嚴格要求和對供應鏈廠商切換的驗證成本。以車規(guī)級芯片為例,車規(guī)級芯片較消費級和 工業(yè)級別芯片對可靠性、穩(wěn)定性有更高的要求,如工作溫度高于消費級芯片 (0℃-40℃)和工業(yè)級芯片(40℃-155℃),使用時間也更長(15 年,消費級和 工業(yè)級芯片分別為 1-3 年和 5-10 年)。車規(guī)級芯片對于存儲解決方案的挑戰(zhàn)性在 于,自動駕駛汽車的每個系統(tǒng)都有獨特要求,任何一款存儲解決方案都無法適用 于整輛汽車,此外,車規(guī)級芯片相比消費芯片和一般工業(yè)芯片開發(fā)難度更高,工 作環(huán)境也更嚴苛,同時由于涉及到人身安全,要求極高的安全性和可靠性。

缺貨給了國產廠商難得的“試錯”機會,國產廠商迎來供應鏈導入良機。國 內汽車半導體在基礎環(huán)節(jié)、標準和驗證體系、車規(guī)產品驗證、產業(yè)配套等方面能 力薄弱,同時在半導體各個產品自主率較低,與我國與消費電子半導體產業(yè)鏈相 比,由于汽車半導體在可靠性、穩(wěn)定性等領域要求更高,且我國終端車企品牌市 占率遠不如消費電子領域,國內品牌對產業(yè)鏈扶持力度有限,國內企業(yè)在汽車半 導體領域的整體市占率更低,同時也對應著可觀的國產替代空間。汽車芯片供應鏈恢復時間不確定,缺芯致使下游需求方提高了對國產汽車芯片產品的試錯容忍 度并選擇國產廠商產品以解決部分燃眉之急,為汽車芯片企業(yè)提供了絕佳的導入 機會,在得到客戶驗證通過并大規(guī)模放量后,國產芯片廠商將進一步鞏固其行業(yè) 地位并實現(xiàn)更高的國產化率和延續(xù)本土化趨勢。部分廠商正抓住國產替代的機遇 窗口,在各自領域取得突破,實現(xiàn)業(yè)績規(guī)模快速增長。

3

半導體引領主線:汽車半導體、核心設備

和材料、射頻與模擬等細分方向

3.1、半導體產業(yè)鏈環(huán)節(jié)眾多,核心芯片國產化率較低

半導體產業(yè)鏈環(huán)節(jié)眾多,專業(yè)分工程度高,新技術新應用是行業(yè)下游重要 驅動力。半導體產業(yè)鏈上下游包括三大環(huán)節(jié):IC 設計、晶圓制造加工以及封裝 測試、應用。IC 設計是指根據(jù)終端產品的需求,從系統(tǒng)、模塊、電路等各個層 級進行選擇并組合,確定器件結構、工藝方案等,實現(xiàn)相關的功能和性能要求, 并將其委托給晶圓代工廠進行生產加工;晶圓制造廠根據(jù)設計版圖進行掩膜制作 形成模板,在晶圓上批量制造集成電路,通過多次重復運用摻雜、沉積、光刻等 工藝最終將 IC 設計公司設計好的電路圖移植到晶圓上;完成后的晶圓再送往下 游封測廠進行切割、焊線、塑封,以防止物理損壞或化學腐蝕,同時使芯片電路 與外部器件實現(xiàn)電氣連接,最后移交給下游廠商。

核心芯片國產化率偏低。我國集成電路產業(yè)發(fā)展迅猛,但目前在終端應用的 核心芯片中,國產芯片占比仍較低,由下表可以看出,我國在計算機系統(tǒng)、通用 電子系統(tǒng)的終端核心芯片上國產芯片市占率仍接近于 0,在內存設備和顯示系統(tǒng) 中的國產核心芯片市場才剛起步,在通信裝備方面,國產芯片已實現(xiàn)部分進口替 代,應用處理器和通信處理器中國產芯片占比分別達到 18%和 22%。

3.2、汽車半導體大有可為,功率、存儲、控制類芯片深度受益

3.2.1、功率器件:行業(yè)景氣度持續(xù)提升,MOSFET、IGBT 市場廣闊

功率半導體是電子裝置電能轉換與電路控制的核心,應用領域廣泛。功率 半導體通過利用半導體的單向導電性實現(xiàn)電源開關和電力轉換的功能,功率半導 體主要分為功率器件、功率 IC。功率器件可以分為二極管、晶閘管、MOSFET、 IGBT 等。據(jù) IHS 數(shù)據(jù),2020 年全球功率半導體市場規(guī)模為 422 億美元,同比增 長 4.6%;中國功率半導體市場規(guī)模為 153 億美元,同比增長 6.3%。其中,工業(yè)、 汽車和消費電子是功率半導體的前三大終端市場。根據(jù)智研咨詢的數(shù)據(jù),2019 年汽車領域占全球功率半導體市場的 35.4%,工業(yè)應用市場占比為 26.8%,消費 電子占比為 13.2%。隨著對節(jié)能減排的需求日益迫切,功率半導體的應用領域從 傳統(tǒng)的工業(yè)領域和 4C 領域逐步進入新能源、智能電網、軌道交通、變頻家電等 市場。

受益于工業(yè)、電網、新能源汽車和消費電子領域新興應用不斷出現(xiàn),功率 半導體器件市場規(guī)模不斷增長。根據(jù) Yole 數(shù)據(jù),2019 年全球功率器件市場規(guī)模 為 175 億美元,預計 2025 年或達 225 億美元,復合增長率為 4.28%。

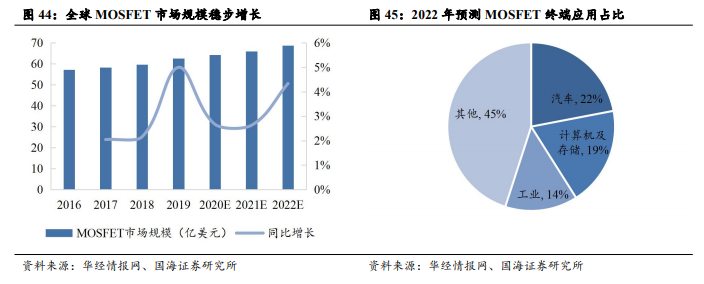

MOSFET:高頻開關,功率器件主要的細分市場。MOSFET 在功率器件中 占比最高。根據(jù)智研咨詢和華經情報網數(shù)據(jù),2019 年 MOSFET 占比 35.9%,市 場規(guī)模達 62.59 億美元;中國是全球最主要的功率器件消費國,功率器件細分的 主要產品在中國的市場份額均處于第一位。其中,中國 MOSFET 市場規(guī)模占比 全球為 44.3%,中國 MOSFET 市場規(guī)模約 26.4 億美元。目前國內以低端 MOSFET 產品為主,在中高端 MOSFET 器件中,90%依賴進口,國產替代空間廣闊。

2022 年 MOSFET 終端應用占比預測:根據(jù)華經情報網數(shù)據(jù),隨著汽車電子 化以及工業(yè)系統(tǒng)智能化程度的不斷加深,預計到 2022 年 MOSFET 下游應用中, 汽車占比為 22%,計算機及存儲占比為 19%,工業(yè)占比為 14%。

IGBT 是電機驅動的核心:廣泛應用于逆變器、變頻器等,在 UPS、開關電 源、電車、交流電機等領域,逐步替代 GTO、GTR 等產品。IGBT 下游應用領 域廣泛,由于 IGBT 具有能源轉換和高效節(jié)能等優(yōu)點,汽車行業(yè)、消費電子行業(yè)、 能源行業(yè)、電機行業(yè)等都需要利用 IGBT 來提高能源使用效率。隨著新能源、智 慧城市建設等下游領域的發(fā)展,IGBT 市場規(guī)模也在不斷擴大。由于 IGBT 模塊 集成度高,存在較高的進入壁壘,目前全球 IGBT 市場主要被歐洲和日本企業(yè)壟 斷,IGBT 國產化率不足 10%,以斯達半導為代表的國內廠商日漸崛起,國產替代空間廣闊。

IGBT 市場空間:IGBT 分為 IGBT 芯片和 IGBT 模塊,其中 IGBT 模塊是由 IGBT 芯片封裝而來,具有參數(shù)優(yōu)秀、最高電壓高、引線電感小的特點,是 IGBT 最常見的應用形式,IGBT 模塊常用于大電流和大電壓環(huán)境。據(jù)集邦咨詢數(shù)據(jù), 受益于新能源汽車和工業(yè)領域的需求大幅增加,2025 年中國 IGBT 市場規(guī)模將 達到 522 億人民幣,復合增長率達 19.11%。

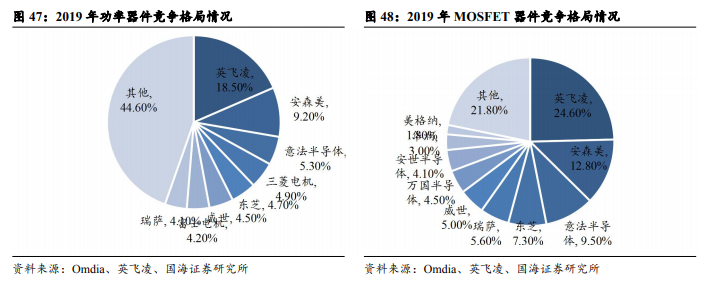

以英飛凌、安森美等企業(yè)為代表的龍頭廠商均為 IDM 模式,擁有完整的晶圓廠、 芯片制造廠和封裝廠,對成本和質量控制能力很強,以高端產品為主,實力強勁。中 國大陸的廠商 IDM 和 Fabless 模式兼有,產品以晶閘管、二極管等分立器件和低壓 MOSFET 為主,與歐美日廠商存在較大差距,以斯達半導為代表的廠商日漸崛起, 逐步趕超歐美日龍頭廠商;以茂達、富鼎電子等為代表的的中國臺灣廠商以 Fabless 模式為主,主要負責芯片制造和封裝。

從競爭格局看,功率半導體行業(yè)集中度較高,歐美廠商占據(jù)第一梯隊,國產廠 商日漸崛起。英飛凌和 Omdia 數(shù)據(jù)顯示,2019 年全球功率器件/MOSFET/IGBT 芯片 /IGBT 模塊 CR10 分別為 58.30%/78.20%/84.4%/81.1%。其中英飛凌是全球最大的功 率半導體廠商,功率器件市場份額為 19%,MOS 產品市場份額約 25%,IGBT 產品 市場份額超 30%。功率半導體廠商以歐美日為主,中國廠商起步較晚,技術積累與歐 美日廠商差距較大。目前功率半導體廠商可以分為三個梯隊,第一梯隊是英飛凌、安 森美等歐美廠商為主,第二梯隊以三菱電機、富士電機等日本廠商為主,第三梯隊以 斯達半導、捷捷微電、新潔能、聞泰科技(安世半導體)等中國廠商為主。

3.2.2、控制類芯片:汽車算力需求推升控制類芯片市場空間

當前汽車主控芯片主要是 MCU(流微控制單元 Microcontroller Unit),負責 計算和控制。MCU 是把中央處理器(Central Process Unit;CPU)的頻率與規(guī)格做適 當縮減,并將內存(memory)、計數(shù)器(Timer)、USB、A/D 轉換、UART、PLC、 DMA 等周邊接口,甚至 LCD 驅動電路都整合在單一主板上,形成能完整處理 任務的微型計算機。MCU 主要作用于最核心的安全與駕駛方面,自動駕駛(輔 助)系統(tǒng)的控制,中控系統(tǒng)的顯示與運算、發(fā)動機、底盤和車身控制等。

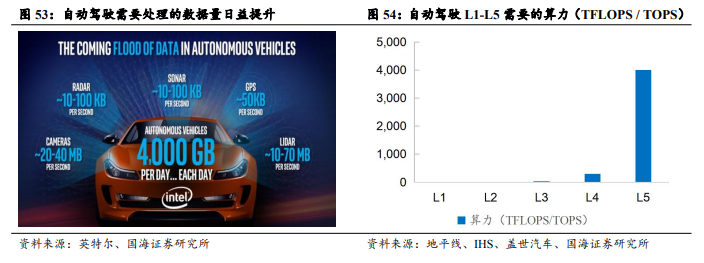

L3 級自動駕駛需要 30TOPS 的算力,未來車載計算芯片空間廣闊。根據(jù)國 內自動駕駛芯片廠商地平線數(shù)據(jù),L1/L2 級別對算力的需求不足 2TOPS(1TOPS 代表一秒鐘進行 1 萬億次計算),而到了 L3 級別自動駕駛,算力需求將迅速來 到 30TOPS,為了冗余設計的考慮,我們看到當前主流自動駕駛芯片的設計算力 多達到了大幾十 TOPS,到 L4 和 L5 級別,自動駕駛對算力的需求將來到 300 和 4000TOPS,當然,目前滿足 L3 級別的芯片已經陸續(xù)流片,而 L3 級別的自動駕 駛技術仍需時日,自動駕駛芯片算力再短期內并沒有顯著再提升的需求。

汽車計算、控制類芯片市場規(guī)模約為 108 億美元,SoC 將成為主要增量。 根據(jù) IHS 數(shù)據(jù)顯示,當前 MCU 芯片市場規(guī)模約為 70 億美元,預計 2025 年將增 長至 78 億美元,受益于汽車電動化以及自動駕駛技術的發(fā)展,汽車電子電氣架 構由分布式向集中化躍進,SoC 是未來汽車計算、控制類芯片的主要增量來源, 2020 年汽車 SOC 芯片市場規(guī)模約為 37 億美元,預計到 2025 年將迅速增長至約 82 億美元,CAGR 達 14.87%。

功能芯片:在 MCU 領域,英飛凌、瑞薩、恩智浦、ST 為頭部企業(yè),均具 有覆蓋不同應用和功能的完整 MCU 產品線,近年加快了并購步伐,市場進一步 集中,CR5 占據(jù)全球約 80%的市場份額。國內份額與國外企業(yè)差距較大,上市 公司中穎電子、兆易創(chuàng)新、東軟載波都涉及汽車電子領域,但市占率極少。

計算類芯片:瑞薩電子、恩智浦、德州儀器等傳統(tǒng)汽車芯片企業(yè)是當前量產 環(huán)節(jié)的主導力量,憑借深厚的汽車芯片設計經驗,在嵌入式計算處理器領域與汽 車軟件、系統(tǒng)開發(fā)商深度綁定,能夠更好地協(xié)同車輛控制,把控功能安全需求。英偉達、高通、Intel 雖為傳統(tǒng) ICT 企業(yè),近年來在汽車主控芯片領域大舉布局, 現(xiàn)已躋身全球汽車半導體前 25,主打 ADAS、自動駕駛以及智能座艙領域的芯 片設計,具備傳統(tǒng)芯片企業(yè)難以比擬的算力優(yōu)勢,Intel Mobileye 的 EyeQ 系列芯 片、高通驍龍 820A 就是典型代表,而其他產品多處于研發(fā)應用和預量產階段。

3.2.3、存儲芯片:汽車數(shù)據(jù)量推動車規(guī)存儲芯片需求快速成長

存儲器芯片是信息系統(tǒng)的基礎核心芯片,也是集成電路產業(yè)的核心產品之 一。不同技術原理催生不同的產品,具有各自的優(yōu)缺點和適用領域。按存儲形式 不同,可分為:光學存儲、磁性存儲、半導體存儲。若按照信息保存的角度來分 類,可以分為易失性存儲芯片和非易失性存儲芯片。易失性存儲芯片在所在電路 斷電后,將無法保存數(shù)據(jù),代表性產品有 DRAM 和 SRAM;非易失性存儲芯片 在所在電路斷電后,仍保有數(shù)據(jù),代表性產品為 NAND Flash 和 NOR Flash。

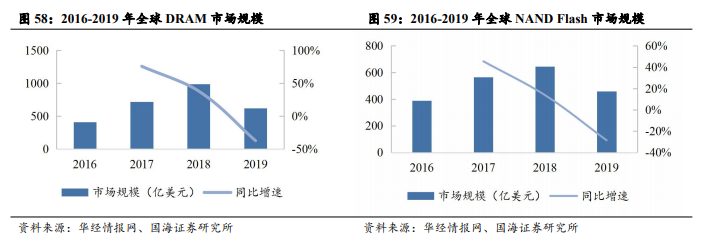

DRAM 和 Flash 是目前市場上最為重要的存儲器芯片。DRAM 具有高容量、 大帶寬、低功耗、短延時、低成本等特征,是主要用于個人電腦、服務器、手機 等設備的最為常見的系統(tǒng)內存,也是半導體行業(yè)最大的單一產品類別,2019 年 市場規(guī)模為 620 億美元,占比 56%。由于采用不同的設計結構,SRAM 比 DRAM 的讀寫速度更快、功耗水平更低,但電路結構的差異也造成了相同容量的 SRAM 的成本高于 DRAM,通常情況下只會使用在 CPU 的一、二級緩存等對存儲速度 要求嚴格的領域;Flash 主要有 NAND 和 NOR 兩種,區(qū)別在于存儲單元連接方 式不同,導致兩者讀取方式不同,2019 年二者市場規(guī)模分別為 460 億和 22 億美 元,占比為 42%和 2%。Flash 具有壽命長、體積小、功耗低、非易失性等特點 和優(yōu)勢,廣泛應用于消費電子、移動通信、網絡通信、個人電腦、服務器等領域, 主要用于代碼存儲和數(shù)據(jù)存儲等,是近年來發(fā)展較快的存儲器芯片產品。

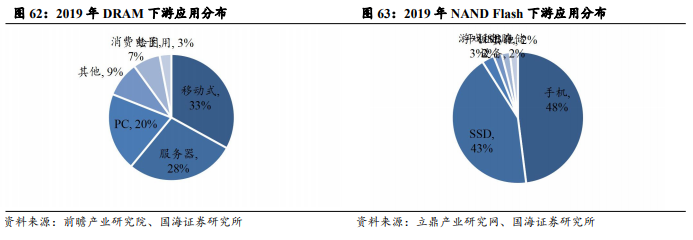

存儲芯片下游應用廣泛。以 DRAM 和 NAND Flash 為例,DRAM 下游主要 應用于移動式(~33%)、服務器(~28%)、PC(~20%)等領域,在消費電子、 繪圖等領域亦有應用,NAND 下游主要用用于手機(~48%)、SSD(~43%)等 領域,此外在游戲機、USB 存儲設備、平板電腦等領域也有較廣泛的應用。

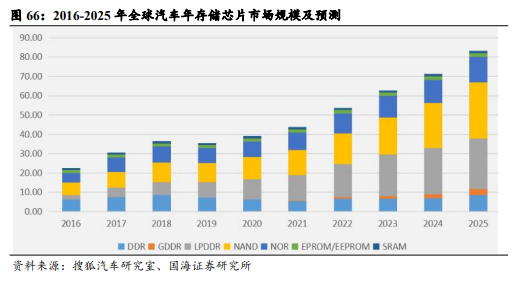

存儲芯片為汽車芯片重要組成部分,車載存儲產品性能要求不斷提升。搜 狐汽車研究室數(shù)據(jù)顯示,2019 年模擬芯片、傳感器與執(zhí)行器和分立器件位列汽 車半導體價值量前三位,占汽車半導體市場規(guī)模比例分別為 28%、17%和 14%, 合計占比近六成,存儲芯片以 8%的占比位居第七。汽車“三化”趨勢明顯,由于 車載導航系統(tǒng)、娛樂系統(tǒng)、行車記錄儀、ADAS 輔助駕駛以及未來的無人駕駛、 5G 通信應用的加入,需要處理和連接越來越大數(shù)據(jù)量的汽車正逐漸成為一個移 動的服務器,以汽車駕駛輔助系統(tǒng) ADAS 為例,由于需要大容量存儲和高效運 算支撐系統(tǒng)的快速反映,特別是高清的圖像傳輸,對于存儲產品的容量、性能、 可靠性也提出了越來越高的需求。搜狐汽車研究室預測,2025 年存儲芯片占汽 車半導體的比例將提升至第五位,為 12%。

汽車存儲芯片市場規(guī)模:L3 自動駕駛落地關鍵時期已來,各大龍頭車企相 繼推出重磅 L3 自動駕駛車型,相較于 L1 和 L2 級車型而言,L3 及以上級自動 駕駛的高精度地圖、數(shù)據(jù)、算法都需要大容量存儲來支持,一臺 L3 級的自動駕 駛汽車將需要 16GB DRAM 和 256GB NAND,一臺 L5 級的全自動駕駛汽車估計 需要 74GB DRAM 和 1TB NAND。

此外,無人駕駛汽車(感應+認知+行動)將 配備大量的傳感系統(tǒng),比如:GPS 接收器、激光雷達、超聲波傳感器、毫米波 雷達、高清攝像頭等,為實現(xiàn)自動駕駛汽車的互聯(lián)性,包括儀表盤系統(tǒng)、導航系 統(tǒng)、信息娛樂系統(tǒng)、動力傳動系統(tǒng)等,都需要存儲數(shù)據(jù)為自動駕駛汽車提供基礎 數(shù)據(jù)作為參數(shù),催生對大容量存儲需求提升,為存儲器廠商提供了廣闊的市場空 間。根據(jù)搜狐汽車研究室預測,受益于新能源汽車、5G 及物聯(lián)網、可穿戴設備 等賦能,全球汽車存儲芯片市場規(guī)模將從 2016 年的 22 億美元增至 2025 年的 83 億美元,2016-2025 年 CAGR 為 15.90%。

競爭格局:存儲芯片總體呈壟斷趨勢,市場集中度較高。從競爭格局看, 三星在 DRAM 和 NAND Flash 占據(jù)絕對優(yōu)勢地位,海力士和美光市場份額亦較 高,行業(yè)整體呈壟斷趨勢,DRAM CR3 超 95%,NAND Flash CR3 為 68.8%。在 NOR Flash 領域,行業(yè)前三分別為旺宏、華邦和兆易創(chuàng)新,CR3 達 69.5%。

3.3、 設備和材料:半導體產業(yè)基石,國產替代勢在必行

集成電路工藝復雜,制造設備種類繁多。集成電路制造工藝復雜,其主要工 藝流程包括氧化、清洗、涂膠、烘干、光刻、顯影洗膠、刻蝕、去膠、離子注入、 薄膜沉積、化學機械打磨、測試、檢測等,其中部分工序需要循環(huán)進行數(shù)次至數(shù) 十次。

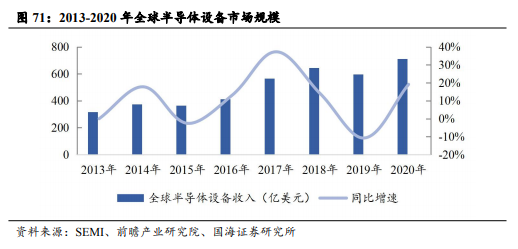

全球半導體設備市場規(guī)模:根據(jù) SEMI 數(shù)據(jù),全球半導體制造設備銷售額從 2019 年的 598 億美元猛增 19%,在 2020 年達到 712 億美元的歷史新高。中國大陸首次成為新半導體設備的最大市場,銷售額增長 39%,達到 187.2 億美元。

目前芯片代工產產能普遍緊張,汽車芯片、智能手機處理器等多類半導體產 品也供不應求。臺積電、力積電正在建設新的晶圓廠,英特爾也已宣布將投資 200 億美元新建兩座晶圓廠,因而在芯片代工商提高產能、新建晶圓廠的推動下, 全球半導體生產設備今年的銷售額有望再創(chuàng)新高。

中國半導體設備行業(yè)增速迅猛,遠高于世界平均水平。中國大陸半導體設 備銷售額從 2019 年的 134.5 億美元增長至 2020 年的 187.2 億美元,同比變化率 高達 39%。中國大陸半導體設備市場規(guī)模占全球市場的比重持續(xù)提升,從 2013 年占比 10.6%提升至 2019 年的 22.5%。

半導體設備作為半導體產業(yè)鏈上游的支撐行業(yè),面臨國產化率低、被國外 巨頭壟斷的局面。2013-2020 年中國大陸半導體設備市場規(guī)模呈現(xiàn)逐年增長態(tài)勢 且受新冠疫情影響并不顯著,同時伴隨中國大陸半導體設備市場規(guī)模占全球市場 規(guī)模比重不斷增長趨勢,但整體國產率仍較低,主要專用設備仍依賴進口,多數(shù) 半導體設備國產化程度低于 20%。截至目前,我國半導體設備行業(yè)已處于追趕 階段。自 2020 年以來我國半導體設備行業(yè)企業(yè)的融資多輪處于 A 輪及戰(zhàn)略投資, 未來行業(yè)或將吸收更多資金。

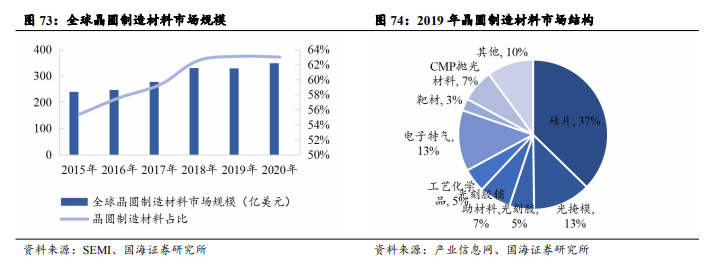

半導體晶圓制造材料市場:根據(jù) SEMI 數(shù)據(jù),因 5G 普及、新冠肺炎疫情推 升宅經濟需求,帶動全球半導體需求攀高,2020 年全球半導體材料銷售額年增 4.9%至 553 億美元,其中晶圓制造材料占比 63%,銷售額為 349 億美元;余下 204 億美元為半導體封裝材料。SEMI 預計,2021 年全球半導體材料市場或達 563.6 億美元。2019 年全球硅片、電子氣體、光掩膜板、光刻膠及配套試劑的銷 售額分別為 122/43/42/40 億美元,市場份額分別為 37%/13%/13%/12%。

受益于晶圓廠擴產潮和國產替代,半導體材料企業(yè)迎來機會。目前,國內 半導體材料的國產化率較低,在核心領域國內企業(yè)的競爭實力與國外龍頭相差甚 遠,擺脫進口依賴的局面任重道遠。華為禁令和中芯事件凸顯國內半導體產業(yè)鏈 自主可控的必要性,加速半導體材料等領域國產化勢在必行。我們認為受益于國 家政策大力支持以及大基金和地方資本長期持續(xù)投入,國內半導體制造產業(yè)將逐 步崛起,作為晶圓制造上游,國內半導體材料產業(yè)將會進入快速發(fā)展期。

全球半導體行業(yè)快速發(fā)展,晶圓制造材料市場發(fā)展成為推送半導體材料行業(yè)主力,中國大陸、中國臺灣等地區(qū)逐漸成為全球半導體材料市場重點地區(qū)。根據(jù) Maximize Market Research 數(shù)據(jù),2019 年全球半導體材料顯著向中國大陸、中國臺灣、 南韓地區(qū)轉移,市場份額保持不斷上漲趨勢,其中中國大陸從 6.4%提升至 16.67%,成為受益于第三次全球半導體產業(yè)轉移最大贏家。

同時根據(jù) SEMI 數(shù)據(jù)顯示, 2017 年到 2020 年四年間,預計中國將有 26 座新晶圓廠投產,預期成為全球新 建晶圓廠最積極的地區(qū)。受益于半導體產業(yè)鏈轉移疊加大力投產,中國晶圓制 造行業(yè)市場規(guī)模預期將從 2015 年的 900 億元提升至 2021 年的 2941.4 億元,半 導體國產化節(jié)奏漸強,必將帶來上游半導體材料更廣闊的國產化發(fā)展機遇。

半導體行業(yè)高端產品核心技術壁壘較高,但仍難阻中國半導體材料發(fā)展趨 勢。半導體材料市場可以分為晶圓材料和封裝材料市場。在半導體材料領域,由 于高端產品技術壁壘高,國內企業(yè)長期研發(fā)投入和積累不足,我國半導體材料在 國際分工中多處于中低端領域,高端產品市場主要被歐美日韓臺等少數(shù)國際大公 司壟斷;國內大部分產品自給率較低,基本不足 30%,且大部分為技術壁壘較 低的封裝材料;而在晶圓制造材料方面國產化比例更低,主要依賴進口。

以硅片為例,由于其具有極高技術壁壘,目前全球市場呈現(xiàn)出寡頭壟斷格局。以日本新 越化學、SUMCO、德國 Siltronic、中國臺灣環(huán)球晶以及韓國 SKSiltron 為首的五 大供貨商合計占據(jù)全球 90%以上的市場份額;中國目前硅產業(yè)集團規(guī)模較小, 占據(jù)全球半導體硅片市場份額 2.18%。

3.4、 模擬芯片:長坡厚雪,半導體優(yōu)質細分賽道

模擬芯片是連接數(shù)字世界與自然世界的橋梁。模擬集成電路是指由電容、電 阻、晶體管等組成的用來處理模擬信號的集成電路。數(shù)字芯片不能直接與自然界 溝通,為了處理方便,一般將模擬信號轉換為數(shù)字信號,輸入到大容量、高速、 抗干擾能力強的數(shù)字處理系統(tǒng)處理后再轉換為模擬信號輸出。在電子系統(tǒng)中,模 擬芯片功能非常多,包括信號接收、信號放大、數(shù)模信號轉換、穩(wěn)壓、比較等。

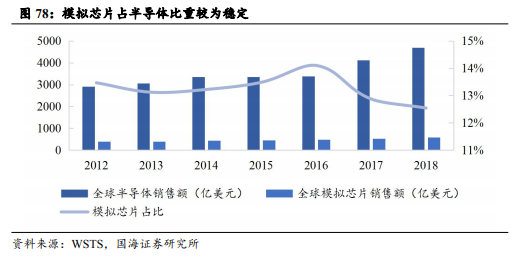

模擬芯片具有長生命周期、弱周期性的特點。數(shù)字集成電路強調運算速度與 成本比,需要不斷采用新設計或新工藝,遵循摩爾定律,更新?lián)Q代速度快,生命 周期一般 1-2 年;而模擬集成電路強調可靠性和穩(wěn)定性,一經量產往具備長久生 力,生命周期長,一般在 5 年以上。模擬芯片下游應用十分廣泛,擁有眾多細分 品類,單一產業(yè)景氣度對模擬芯片沖擊相對小,其占半導體比重在 13-14%,總 體較為穩(wěn)定。

模擬芯片根據(jù)功能分為以下三大類:

(1)電源管理芯片,包括穩(wěn)壓器產品、電池 管理產品、LED 驅動器、AC/DC 控制器等,主要用于穩(wěn)定電流和電壓,電流、電壓 控制,以及電流轉換等領域;

(2)信號鏈芯片,包括放大器、濾波器等線性產品,接 口電路等,主要用于模擬信號處理,以及電子系統(tǒng)之間的信號傳輸?shù)龋瑥V泛應用于工 業(yè),通訊,醫(yī)療等行業(yè);

(3)數(shù)模轉換器,用于模擬信號與數(shù)字信號的互相轉換。

模擬芯片市場規(guī)模:IC Insight 數(shù)據(jù)顯示,2020 年全球模擬芯片市場規(guī)模為 570 億美元。其中,德州儀器(TI)以 109 億美元銷售額和 19%的市占繼續(xù)穩(wěn)坐第一名, 營收規(guī)模幾乎為第二名亞德諾半導體(ADI)的兩倍。國內模擬芯片廠商市占率均不 足 1%,國產替代空間廣闊。國內方面,2020 年中國模擬芯片市場規(guī)模為 1622.6 億元, 占全球模擬芯片市場比例約為 40%,連續(xù)三年呈現(xiàn)快速增長趨勢。

國內需求端方面, 中美貿易摩擦推動國內終端客戶關注供應鏈安全及穩(wěn)定性,國產替代不斷推進,本土 代理商紛紛尋求國內廠商合作;供給端方面,國內模擬芯片廠商以某個細分領域切入 市場,以更低價格、更優(yōu)服務替代美系廠商產品且取得較好市場效果。與此同時,外 延并購逐步被國內廠商采納以提升與國際巨頭在市場競爭方面優(yōu)勢,如矽力杰收購 Maxim 的智慧電表及能源監(jiān)控部門以及 NXP 的 LED 照明業(yè)務。在下游景氣需求疊加 國產替代推動下,國內模擬芯片廠商進入產業(yè)黃金期,市占率有望擴大,乘風而起快 速成長。

3.5、 射頻芯片:5G/IOT 驅動,國產化正當時

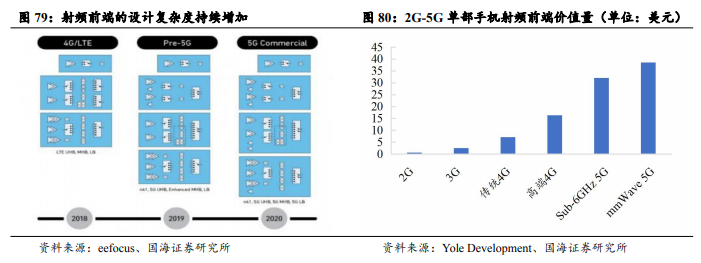

5G 時代新增大量高頻頻段,手機射頻前端量價齊升。在過去的十余年間,移動 通信行業(yè)經歷了從 2G 到 3G,再到 4G 和 5G 的三次重大產業(yè)升級,支持頻段數(shù)目持 續(xù)增加,雙 4G/全網通、五模/七模、十三頻/十七頻/三十頻、載波聚合、MIMO、全 面屏成為智能手機標配,導致包括射頻開關、射頻低噪聲放大器、射頻功率放大器、 雙工器、射頻濾波器在內的射頻前端器件數(shù)量和價值急劇增加。

舉例說明,2G 時代 手機頻段數(shù)是 4 個,單機總價值是 0.8 美元;3G 時代手機頻段數(shù)上升到 6 個,單機 總價值 3.25 美元;4G 時代,千元機頻段數(shù)達到了 8-20 個,旗艦機頻段數(shù)在 17-30 個, 需要 20-40 個濾波器,10 個開關,單機總價值 16-20 美元;而到了 5G 手機,頻段數(shù) 將達到 50 個,需要 80 個濾波器和 15 個開關,單機總價值達 25-40 美元。相比于 4G 時代,5G 時代的單機射頻前端價值量可以實現(xiàn)翻倍。

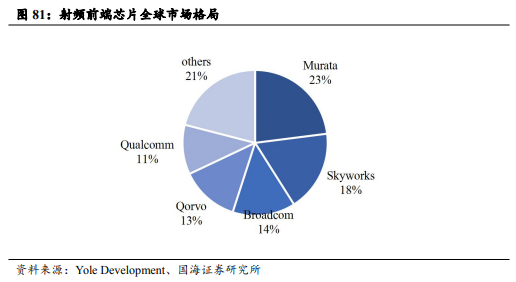

射頻前端芯片市場規(guī)模與格局:射頻前端芯片市場主要有兩個方向,移動終端市 場和以基站為代表的通信基礎設施建設市場。前者市場規(guī)模較大,為射頻前端市場的 主要驅動力,且 5G 發(fā)展將推動單個移動終端內部射頻前端芯片數(shù)量和價值提高。Yole 統(tǒng)計顯示,2019 年射頻前端市場為 152 億美元,到 2025 年有望達到 254 億美元, 2020-2025 年年均復合增長率將達到 11%。從競爭格局看,全球射頻芯片市場集中度 較高,前五大廠商分別為 Murata、Skyworks、Broadcom、Qorvo、Qualcomm,CR5 為 79%。

國產射頻前端芯片迎來發(fā)展機會,國內廠商有望擠進第一梯隊,替代前景廣闊。Skyworks、Qorvo、Broadcom、Murata 四大巨頭通過并購延伸不斷擴張,長期壟斷全 球射頻前端芯片市場的第一梯隊。我國射頻前端芯片廠商依然在起步階段,市場話語 權有限,但在中美貿易戰(zhàn)后國產自制芯片的政策鼎力支持和國內手機品牌占有率持續(xù) 增長的背景下,國內供應鏈廠商有望迎來重大發(fā)展機遇。其中卓勝微在射頻開關領域 已經達到國際先進水平,在 LNA 和接收端射頻模組產品上也具備強大實力,唯捷創(chuàng) 芯在射頻 PA 領域表現(xiàn)出色,目前已經占據(jù)全球 4G 中低端 PA 市場的三成以上,紫 光展銳和韋爾股份同樣在細分領域具備強大技術實力,國內廠商未來有望上升至第一 梯隊,擴大市場份額,成長空間廣闊。

3.6、 IC 制造和封測:行業(yè)景氣度持續(xù)提升,中芯國際 加碼成熟制程前景廣闊

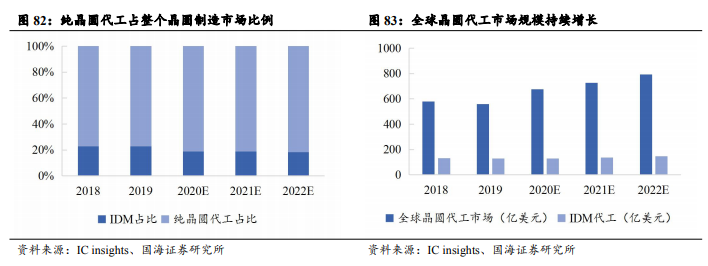

IC 制造分為 IDM 模式和代工模式。IDM 模式下,廠商獨自完成從芯片設 計、制造到封測的全流程,而代工模式下,芯片設計、制造和封測由不同廠商共 同完成。根據(jù) IC insights 數(shù)據(jù),2019 年全球晶圓制造市場中,純晶圓代工占比 為 77.2%,IDM 占比 22.8%。

全球晶圓代工市場持續(xù)快速增長。根據(jù) IC insights 數(shù)據(jù),2019 年全球晶圓 代工產值為 560 億美元,2022 預計可以達到 792 億美元。受益于 5G 時代高性能運算的廣闊需求,以及 IDM 龍頭 企業(yè)訂單外包趨勢的驅動,晶圓代工行業(yè)快速 擴容,臺積電在其 2020Q3 法說會預測 2020 年全球晶圓代工產值將達到 682.5 億美元(同比+20%)。

晶圓代工市場臺積電一家獨大。在純晶圓代工市場中,臺積電是絕對的龍頭, 市場份額超過 50%。根據(jù) Trend Force 數(shù)據(jù),2021Q1 晶圓代工市場中,臺積電市 場份額為 55%,三星 17%,聯(lián)電 7%,格芯 7%,中芯國際 4%,華虹半導體 1%, 上海華力 1%。

中芯國際是國內晶圓代工龍頭。中芯國際是中國大陸規(guī)模占優(yōu)、技術最先進 的集成電路晶圓代工企業(yè),也是世界第五大集成電路晶圓代工企業(yè)。公司總部位 于上海,擁有全球化的制造和服務基地,提供 0.35 微米到 14 納米不同技術節(jié)點 的晶圓代工與技術服務。公司 2021Q1 單季度營收創(chuàng)歷史新高,我們認為目前半 導體產業(yè)鏈呈現(xiàn)供需失衡態(tài)勢,下游需求旺盛、上游供給不足,疊加海外疫情二 次反彈等擾動因素,半導體全行業(yè)產能緊張狀態(tài)愈演愈烈。

公司作為國內最大的 晶圓代工廠,持續(xù)推動成熟制程擴產計劃,計劃 2021 年成熟制程 12 寸產線擴產 1 萬片,8 寸產線擴產不少于 4.5 萬片,同時擬與深圳政府以合資方式新建 28nm 及以上的 12 寸產線,計劃月產能 4 萬片,預計將于 2022 年開始生產。短期來看, 公司將持續(xù)受益于半導體產能緊張趨勢,業(yè)績確定性較強;中長期來看,電源管理、射頻、圖像信號處理等下游需求強勁,公司加碼成熟制程,有望借行業(yè)高景 氣度東風,引領國產化浪潮快速崛起。

IC 設計和制造行業(yè),IC 封測行業(yè)集中度較低。IC 封測行業(yè)由于資金門檻、 技術門檻相對較低,定制化程度逐漸提升,因此行業(yè)集中度遠不如代工行業(yè)。我 國大陸 IC 封測行業(yè)主要企業(yè)包括長電科技、通富微電、華天科技、晶方科技等。2021Q1 長電科技、通富微電、華天科技三家市占率合計為 27%,業(yè)績快速提升。隨著大陸晶圓產能逐漸釋放,本土封測廠商有望大幅收益,受益于國產替代,長 電科技等國內封測廠商將充分受益。

「打嘴炮」的上汽,「說不要」的華為

智能汽車產業(yè),深圳掉隊了?

「退休首富」貝索斯垮了