劉強東想明白了,京東需要的不只是低價

低價不是唯一出路。

2023年,京東零售提出了2023的四大必贏之戰(zhàn)——下沉市場、供應鏈中臺建設、開放生態(tài)建設以及同城業(yè)務。

在這一年里,下沉市場成為全面推進低價策略的關鍵領域,與劉強東為京東零售定下的 “低價戰(zhàn)略” 相呼應,共同推動著京東不斷向前邁進。

而在近期,京東零售定下了2024年三大必贏之戰(zhàn),分別為“內容生態(tài)、開放生態(tài)、即時零售”,原先的“下沉市場”“供應鏈中臺” 不再是今年京東零售的必贏之戰(zhàn)。

換句話說,2024年京東將傾注更多精力打造“開放生態(tài)”,并聚焦于即時零售領域的“同城業(yè)務”,致力于推動這兩大重點板塊的發(fā)展。

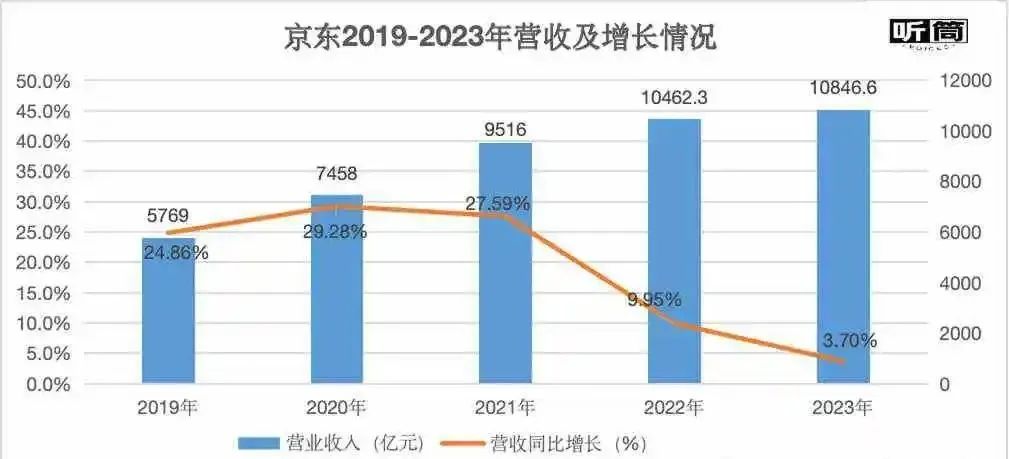

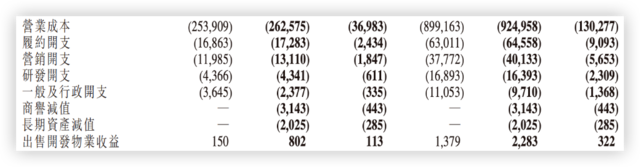

為什么會出現(xiàn)這種變化?其實從最新財報中已能窺見一絲端倪。

圖源:聽筒Tech

圖源:聽筒Tech

圖源:京東財報

圖源:京東財報

更何況,京東非經營利潤主要源于“利息收入的增加以及股權投資相關虧損的減少”,這也在一定程度上掩蓋了實際業(yè)務的真實情況。

即便京東CEO許冉表示,“去年一整年,京東始終加快推進平臺生態(tài)和低價心智的建設,目前整體表現(xiàn)符合預期。”

但從客觀的角度來看,低價策略雖然有用,卻并非京東長久發(fā)展的根本法寶。

況且,京東在下沉市場已歷經多次挫折,若今年仍堅持將大量精力傾注于此,無疑會進一步加劇成本壓力。

正因如此,京東明智地將2024年的三大核心戰(zhàn)略聚焦于“內容生態(tài)、開放生態(tài)、即時零售”,而下沉市場則不再被列為今年的必勝之戰(zhàn),以實現(xiàn)更為均衡和可持續(xù)的發(fā)展。

當然,雖然在2024年的必贏之戰(zhàn)中,“下沉市場”不再被明確提及,但這并不意味著京東零售將放棄低價策略。

與之相反的是,京東內部已經深刻認識到,需要低價的用戶群體不僅僅分布在三線及以下城市。而京東原有的一二線忠實用戶,正在面臨著其他對手的猛烈沖擊。

因此,京東才需要將更多精力聚焦于服務好已有用戶,通過完善內容生態(tài)和開放生態(tài)等手段,鞏固并擴大市場份額,實現(xiàn)更穩(wěn)健的發(fā)展。

“京拼淘”爭奪下沉市場

“京拼淘”爭奪下沉市場

話又說回來了,除了上述內部因素,一個不容忽視的外部原因便是京東在與拼多多的競爭中處于劣勢。

近兩年來,京東在下沉市場方面的動作一直未停歇。從組建專注于下沉市場的京喜事業(yè)群,到推出僅退款服務,再到重返春晚舞臺,尋找更多的下沉用戶……

京東開放平臺交易糾紛處理總則 圖源:京東

京東對下沉市場的重視和決心,可以說是有目共睹。

然而,即便京東對下沉市場展現(xiàn)出了如此強烈的重視和決心,卻仍然屢次在下沉市場的競爭中折戟。

究其原因,只能說京東在下沉市場的開拓過程中,遭遇了一個極為強悍的對手,大大增加了其拓展市場的難度。

而這個對手正是拼多多。

數(shù)據(jù)顯示,2021年下半年,京喜小程序月活用戶雖然達到了2.45億的規(guī)模,但隨后便陷入了停滯狀態(tài)。

與此同時,拼多多在2021年月活用戶超過5億,同比增速保持在15%以上,兩者之間的差距顯而易見。

在這一競爭激烈的領域,京東的步伐顯得尤為艱難。終于,在2022年7月,京東正式承認了“京喜”在下沉市場的失敗,為其下沉市場的發(fā)展蒙上了一層陰影。

圖源:國信證券研究所

同樣地,淘寶也深陷類似的困局之中。不論是上線淘特、實施百億補貼,還是啟動買貴必賠等多元化策略,盡管淘寶做出了種種嘗試,但與京東一樣,其在下沉市場的布局已然落后于拼多多甚遠。

面對實力強大的對手,硬碰硬往往是沒有好下場的。

因此,淘寶明智地選擇將淘特合并到淘寶,以整合資源、優(yōu)化運營,并在激烈的市場競爭中尋求更有利的地位。

與此同時,京東則選擇從內容生態(tài)和開放生態(tài)兩個維度入手,尋求新的增長點。

這兩個戰(zhàn)略方向的選擇,充分展現(xiàn)了兩家電商巨頭在應對市場變化時做出的不同判斷。

京東方面,主打補齊短板,將內容與出海確立為重點戰(zhàn)略。一方面,拼多多在內容生態(tài)領域尚存短板,這為京東提供了縮小競爭差距的契機。另一方面,海外市場作為一塊尚待開發(fā)的寶地,其巨大的發(fā)展?jié)摿榫〇|提供了無限遐想。

淘寶方面,主打集中精力將原有優(yōu)勢發(fā)揮到極致。憑借多年的積累,淘寶已擁有堅實的用戶基礎和海量的商品資源。

面對拼多多的挑戰(zhàn),淘寶或許只有深入挖掘并強化自身優(yōu)勢這一條路。

在這個日新月異的時代,電商行業(yè)的變化之迅速,確實令許多平臺難以跟上節(jié)奏。

在這種情況下,京東和淘寶要想一直保持強大的競爭力,不斷探索并找到適合自己的發(fā)展路徑,無疑是最為關鍵的環(huán)節(jié)之一。

未來戰(zhàn)局仍撲朔迷離

未來戰(zhàn)局仍撲朔迷離

進入2024年,我國互聯(lián)網流量紅利見頂?shù)默F(xiàn)象愈發(fā)顯著。

在這樣的背景之下,挖掘并尋找新的增長動力,已然成為各大電商平臺共同的追求和共識。

從行業(yè)視角來看,近兩三年來,內容消費與海外市場已逐步崛起,成為電商平臺競相爭奪的新領地,一場激烈的商業(yè)戰(zhàn)役正在這片新戰(zhàn)場上悄然展開。

此時,“京拼淘”電商三巨頭紛紛開始加速推進內容化戰(zhàn)略,以搶占內容消費的市場份額。

淘寶積極發(fā)力內容“種草”戰(zhàn)略,通過豐富多彩的直播、短視頻等內容場景,以及精準的“話題推薦”、“同款識別”等功能,在無形中激發(fā)用戶的消費欲望,促進購買行為的發(fā)生

京東則主打內容“測評”方向,致力于為消費者提供更為直觀、詳細的產品信息和使用感受,以幫助他們做出更明智的購買決策。

而拼多多則巧妙地利用多多視頻和多多直播的“撒紅包模式”,通過“金錢吸引力法則”,提升用戶粘性和活躍度。

海外市場方面,Temu已成為拼多多的“第二引擎”;而速賣通,作為海外版的淘寶,不僅曾榮登歐洲電商平臺榜首,更在韓國市場穩(wěn)坐第五大受歡迎電商平臺的寶座。

相比之下,京東在海外市場的表現(xiàn)略顯遜色,此前印尼站、泰國站已經關停。接下來,京東需加大進攻力度。

“京拼淘”三方巨頭間的競爭愈發(fā)激烈,未來戰(zhàn)局撲朔迷離,充滿了不確定性和變數(shù)。