一周市值蒸發(fā)超500億元,愛美客“妖股”不再?

全文3592字,閱讀約需7分鐘

文丨張男

編輯丨顧彥

題圖丨123RF

西漢時(shí)期,趙飛燕因美貌善舞、身輕如燕,得以成為漢成帝最寵愛的妃子。傳說中,趙飛燕曾得異人傳授“駐顏術(shù)”,年過五十依舊貌若少女。傳聞歷史上有多位妃子都曾修煉過類似的養(yǎng)生術(shù),以期“青春永駐”。

千年之后,世人對“青春”的追求仍舊狂熱。燕窩、花膠、豬蹄等富含膠原蛋白的食物成為萬千女性心中的“滋養(yǎng)圣品”。

食療之外,見效更快的玻尿酸更受推崇。有網(wǎng)友說:“一支玻尿酸下去,皺紋沒了、鼻子高了、皮膚也更有彈性了。” 玻尿酸因此穩(wěn)坐“美容神器”的位置,在這個(gè)“顏值即正義”的時(shí)代,注射玻尿酸成為一件越來越稀松平常的事情。

消費(fèi)者的熱情直接影射在了資本市場。有著“國內(nèi)玻尿酸三巨頭”之稱的華熙生物、昊海生科、愛美客在近兩年相繼上市。

其中,專注于玻尿酸賽道的愛美客上市時(shí)間不過半年,股價(jià)卻一度突破千元、市值最高近1600億元,相比發(fā)行價(jià)漲幅近十倍,被稱為“妖股”。更令人驚嘆的是愛美客超高的毛利率,2020年財(cái)報(bào)顯示其銷售毛利率為92.17%,比A股“股王”貴州茅臺(tái)的91.37%還要高,愛美客因此獲得“女人的茅臺(tái)”稱號(hào)。

一支小小的玻尿酸何來如此大的能量?這種趨勢是否具有可持續(xù)性?愛美客又是否被高估了?

“妖股”如何養(yǎng)成?

愛美客做的是“女人的生意”,其掌舵人簡軍也是一位女性。

在醫(yī)美行業(yè),簡軍算是“半路出家”。她曾從事國際貿(mào)易業(yè)務(wù)十余年,此前相繼在中國糧油食品進(jìn)出口總公司、美國BestrendInt' lInc.公司、巴拿馬 Abatecedora Textil S.A.公司工作。長年的境外工作生活經(jīng)歷,讓簡言較早接觸到玻尿酸這一事物。

玻尿酸的學(xué)名是透明質(zhì)酸,具有良好的兼容性和填充效果,分為醫(yī)藥級、化妝品級、食品級三類。其中,醫(yī)藥級透明質(zhì)酸的售價(jià)和對原料工藝的要求都是最高的,主要應(yīng)用在骨科、 眼科、醫(yī)療美容、防粘連及止血治療中。

在國內(nèi)市場還是一片空白的時(shí)候,玻尿酸已經(jīng)以“午餐美容”的名號(hào)流行于國外。時(shí)隔近20年,簡軍仍清楚記得首次近距離目睹玻尿酸神奇功效的場景:當(dāng)玻尿酸注射在一位70多歲的女性臉上后,她的皺紋看起來明顯變輕了。這種立竿見影的功效震撼了簡軍,她當(dāng)下覺得,玻尿酸一定有市場。

2004年,41歲的簡軍辭職回國,創(chuàng)立了愛美客的前身——英之煌生物科技有限公司。

彼時(shí),國內(nèi)整形行業(yè)口碑并不好,醫(yī)美行業(yè)也才剛剛起步。相比于手術(shù)類整形,市場對以玻尿酸為代表的非手術(shù)類微創(chuàng)醫(yī)療美容的接受度更高。站在用戶角度來看,這種醫(yī)美方式不用“開刀”、風(fēng)險(xiǎn)低、恢復(fù)時(shí)間快、價(jià)格也相對便宜。

因此簡軍沒有“跟風(fēng)”開設(shè)整形醫(yī)院,而是選擇研發(fā)上游產(chǎn)品——注射用透明質(zhì)酸鈉。當(dāng)時(shí)國內(nèi)玻尿酸仍依賴歐美和韓國進(jìn)口,愛美客歷時(shí)5年研發(fā)出的首款產(chǎn)品“逸美”于2009年獲批上市,成為國內(nèi)首款透明質(zhì)酸鈉類注射填充劑。“每賣出一支,都高興得不行。”簡軍后來回憶稱。

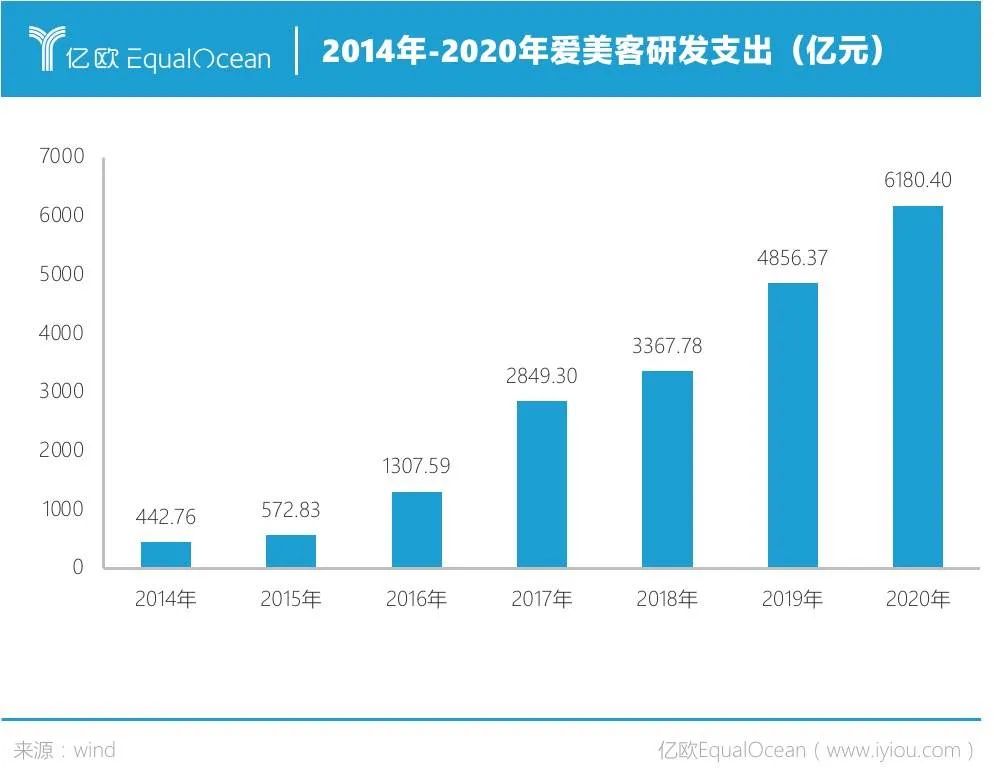

她將公司定位為“研發(fā)驅(qū)動(dòng)型企業(yè)”,十分注重這方面的投入。招股書顯示,截至2019年末,愛美客擁有37項(xiàng)專利,員工315人,其中研發(fā)及技術(shù)人員占比為22.86%。財(cái)報(bào)顯示,2020年愛美客研發(fā)支出已達(dá)6180.4萬元,同比增長27.26%。

研發(fā)上的投入成效直接反應(yīng)在了產(chǎn)品上。在歸屬醫(yī)美領(lǐng)域的細(xì)分產(chǎn)品類型中,愛美客創(chuàng)造了國內(nèi)多個(gè)首款產(chǎn)品,目前公司已形成包括5類玻尿酸產(chǎn)品和1類面部埋植線產(chǎn)品在內(nèi)的“5+1”產(chǎn)品線,均具有自主知識(shí)產(chǎn)權(quán)核心技術(shù)。

其中,“嗨體”是愛美客的王牌產(chǎn)品,這是國內(nèi)首款專門針對頸部皺紋改善的玻尿酸復(fù)合注射產(chǎn)品。疫情突襲的2020年,“嗨體”仍維持強(qiáng)勁增長態(tài)勢,以其為核心的溶液類注射針劑為愛美客貢獻(xiàn)了4.47億元的營收,同比增長82.85%。

超高毛利率從何而來?

2月8日晚間,愛美客公布了2020年財(cái)報(bào),其中92.17%的銷售毛利率格外引人關(guān)注。

2月9日,愛美客盤中漲停,股價(jià)突破1000元大關(guān),收于1088.4元;2月10日,愛美客繼續(xù)大漲,股價(jià)最高達(dá)1238元,市值最高超過1400億元。更有多達(dá)457家機(jī)構(gòu)合計(jì)985名人員,迅速對愛美客進(jìn)行調(diào)研。

實(shí)際上,過去5年愛美客一直保持著90%左右的高銷售毛利率。

“秘訣”首先來自其所處的賽道。拆解醫(yī)美產(chǎn)業(yè)鏈,上游為原料供應(yīng)商、器械供應(yīng)商、醫(yī)美產(chǎn)品制造商等,中游為醫(yī)美機(jī)構(gòu),下游是消費(fèi)者。興業(yè)證券經(jīng)紀(jì)與金融研究院數(shù)據(jù)顯示,上游醫(yī)美產(chǎn)品制造商的毛利率高達(dá)88%-90%,是名副其實(shí)的暴利行業(yè)。

與大多數(shù)人的固有認(rèn)知不同,中游的醫(yī)美機(jī)構(gòu)并不是最賺錢的,因?yàn)獒t(yī)美機(jī)構(gòu)市場競爭激烈,且尚未形成成熟連鎖集團(tuán),毛利率通常在60%左右。而上游的原料生產(chǎn)商有極高的準(zhǔn)入門檻,幾家龍頭企業(yè)市場份額更集中,從而有著極高的毛利率。

愛美客招股書顯示,公司產(chǎn)品“寶尼達(dá)”的直接材料成本不足14元/支,加上人工費(fèi)、制造費(fèi)后成本價(jià)為32元/支,出廠價(jià)卻高達(dá)2547元/支。再經(jīng)過經(jīng)銷商、醫(yī)美機(jī)構(gòu)的層層加價(jià)后,每支“寶尼達(dá)”在天貓的售價(jià)直接從11800元起步。

與愛美客同處一賽道的華熙生物與昊海生科毛利率略低,在2020年上半年分別實(shí)現(xiàn)了80.9%和77.21%的毛利率。

原因之一是,愛美客只售賣毛利率最高的醫(yī)美終端產(chǎn)品。而華熙生物既生產(chǎn)原料藥,也售賣醫(yī)美產(chǎn)品、功能性護(hù)膚品、彩妝品等;昊海生科的產(chǎn)品范圍則更加廣泛,涉及眼科、整形美容與創(chuàng)面護(hù)理、骨科、防粘連及止血四大板塊。

原因之二是,愛美客產(chǎn)品銷售渠道以直銷為主、經(jīng)銷為輔。在直銷模式下,愛美客能直接參與到醫(yī)療機(jī)構(gòu)的產(chǎn)品推廣和終端銷售中,有助于把控價(jià)格,并在消費(fèi)者端形成良好的品牌效應(yīng)。

愛美客招股書顯示,2019年華熙生物、昊海生科、愛美客的直銷收入占比分別為21.5%、47.3%和64.1%。

且愛美客的直銷對象多為非公立醫(yī)療機(jī)構(gòu)(2019年占比99.46%)。這類機(jī)構(gòu)不受醫(yī)保集采影響,一般是款到發(fā)貨、或者貨到驗(yàn)收后當(dāng)月或次月結(jié)清,結(jié)款周期最長不會(huì)超過2個(gè)月,這能為相關(guān)企業(yè)帶來良好的現(xiàn)金流狀況。相比之下,公立醫(yī)院的結(jié)款周期最長可達(dá)6個(gè)月。

可持續(xù)性幾何?

當(dāng)外界驚嘆于愛美客的高毛利率時(shí),市場也發(fā)出疑問:這種狀態(tài)是否具有可持續(xù)性?

愛美客股價(jià)也在節(jié)后第一個(gè)交易日到達(dá)“巔峰”后急速下跌。截至2月25日收盤,愛美客股價(jià)895.19元、市值1076億元,相比2月18日最高點(diǎn)的1331.02元、近1600億元,股價(jià)下跌幅度超過30%,市值蒸發(fā)超過500億元。

在簡軍看來,公司的高毛利率與醫(yī)美產(chǎn)品的創(chuàng)新研發(fā)屬性密切相關(guān),“毛利率是否可持續(xù),與企業(yè)的研發(fā)周期、市場開拓、銷售情況等因素密切相關(guān),同時(shí)也考驗(yàn)著企業(yè)根據(jù)市場變化持續(xù)的創(chuàng)新能力”。

醫(yī)美產(chǎn)品的研發(fā)時(shí)間和注冊審批周期都較長,且行業(yè)監(jiān)管嚴(yán)格。2019年出臺(tái)的醫(yī)美行業(yè)政策中,有87%都是關(guān)于行業(yè)監(jiān)管和規(guī)范化的文件。

愛美客生產(chǎn)的醫(yī)美注射填充劑產(chǎn)品屬于Ⅲ類醫(yī)療器械植入材料,與人工晶體、心血管、心臟瓣膜等無源植入器械屬于同一品類管理。此類產(chǎn)品立項(xiàng)后,要進(jìn)行實(shí)驗(yàn)室研究、動(dòng)物實(shí)驗(yàn)、注冊檢驗(yàn)、注冊申報(bào)、人體臨床試驗(yàn)驗(yàn)證,最后再經(jīng)過國家藥監(jiān)局的批準(zhǔn)才能上市銷售,整個(gè)過程長達(dá)數(shù)年。

醫(yī)療器械注冊證書的獲批難度大、周期長,增加了企業(yè)的入局門檻。愛美客通過不同產(chǎn)品的立項(xiàng)、檢驗(yàn)、臨床、報(bào)批同時(shí)進(jìn)行,快速推出新產(chǎn)品,已經(jīng)建立起了先發(fā)優(yōu)勢。

愛美客招股書顯示,目前只有17家公司的透明質(zhì)酸鈉注射液相關(guān)產(chǎn)品,獲得了國內(nèi)醫(yī)療器械注冊證書。其中,愛美客共有逸美、寶尼達(dá)、愛芙萊、逸美一加一、嗨體五款產(chǎn)品“入圍”,是獲得該證書產(chǎn)品最多的企業(yè)。其次是華熙生物和昊海生科,分別有兩款產(chǎn)品獲得該證書。

專注于玻尿酸賽道無疑帶來了巨額利潤,但這也是市場質(zhì)疑愛美客的核心:單一產(chǎn)品如何撐起高股價(jià)、高估值?

數(shù)據(jù)證明,玻尿酸賽道將是一片市場空間足夠大、且國產(chǎn)替代趨勢明顯的藍(lán)海。據(jù)弗若斯特沙利文預(yù)測,2024年中國醫(yī)療美容類透明質(zhì)酸終端產(chǎn)品市場規(guī)模將達(dá)到76億元。中信建投統(tǒng)計(jì)數(shù)據(jù)顯示,國外企業(yè)在中國的透明質(zhì)酸銷售份額占比正逐年下降,從2017年的72.6%降至64.4%;愛美客、華熙生物、昊海生科的銷售占比則不斷提升,其中愛美客的增長速度最快。

與此同時(shí),愛美客也在不斷拓展新的品類。“注射用A型肉毒毒素”,也就是俗稱的“瘦臉針”已經(jīng)進(jìn)入臨床試驗(yàn)階段;“童顏針”(3D聚左旋乳酸)正在注冊申報(bào),有望成為該類別內(nèi)首個(gè)獲批國內(nèi)Ⅲ類醫(yī)械證的產(chǎn)品;“瘦身藥”(基因重組蛋白藥物)研發(fā)投入超3億元,正在進(jìn)行臨床前研究。

“A型肉毒毒素”將成為愛美客的下一個(gè)重磅產(chǎn)品,預(yù)計(jì)最快2023年上市。在海外醫(yī)美市場,肉毒素的使用占比已經(jīng)高于玻尿酸。而這,正是愛美客瞄準(zhǔn)的又一市場。

本文由億歐原創(chuàng),申請文章授權(quán)請后臺(tái)回復(fù)“轉(zhuǎn)載”,聯(lián)系相關(guān)運(yùn)營人員,未經(jīng)授權(quán)不得轉(zhuǎn)載。

表情分割線")