中國人工智能產(chǎn)業(yè)白皮書(德勤)

人工智能是一個(gè)很寬泛的概念,概括而言是對(duì)人的意識(shí)和思維過程的模擬,利用機(jī)器學(xué)習(xí)和數(shù)據(jù)分析方法賦予機(jī)器類人的能力。人工智能將提升社會(huì)勞動(dòng)生產(chǎn)率,特別是在有效降低勞動(dòng)成本、優(yōu)化產(chǎn)品和服務(wù)、創(chuàng)造新市場和就業(yè)等方面為人類的生產(chǎn)和生活帶來革命性的轉(zhuǎn)變。據(jù)Sage預(yù)測,到2030年人工智能的出現(xiàn)將為全球GPD帶來額外14%的提升,相當(dāng)于15.7萬億美元的增長。

本文參考《德勤:中國人工智能產(chǎn)業(yè)白皮書》,下載鏈接:德勤:中國人工智能產(chǎn)業(yè)白皮書。

全球范圍內(nèi)越來越多的政府和企業(yè)組織逐漸認(rèn)識(shí)到人工智能在經(jīng)濟(jì)和戰(zhàn)略上的重要性,并從國家戰(zhàn)略和商業(yè)活動(dòng)上涉足人工智能。

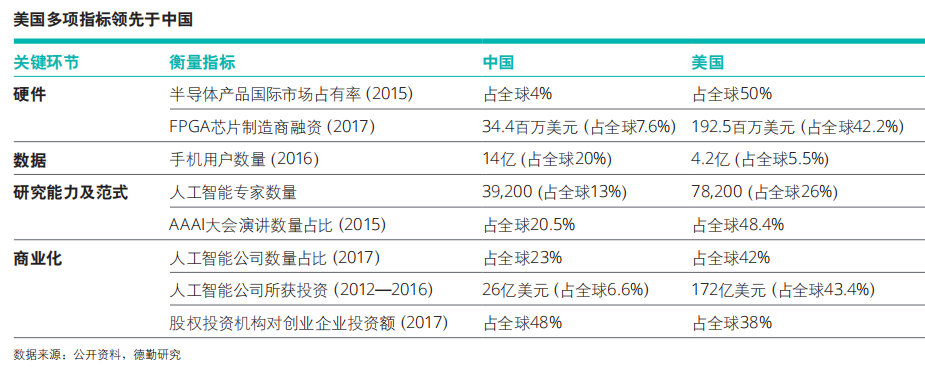

近年來中國人工智能產(chǎn)業(yè)發(fā)展迅速。從市場規(guī)模來看,自2015年開始,中國人工智能市場規(guī)模逐年攀升。盡管發(fā)展迅速,中國仍然處于人工智能發(fā)展早期。目前美國在人工智能關(guān)鍵環(huán)節(jié)的多項(xiàng)指標(biāo)都領(lǐng)先于中國。

人工智能市場快速增長其背后的驅(qū)動(dòng)力來自計(jì)算力提升、頂層設(shè)計(jì)、資本支持和用戶需求四個(gè)方面。

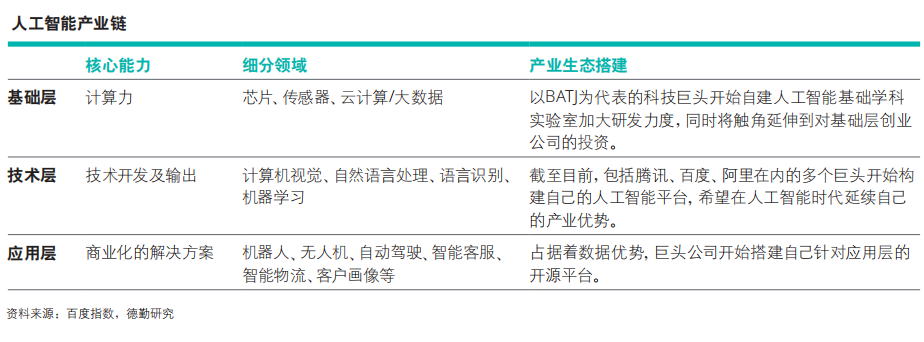

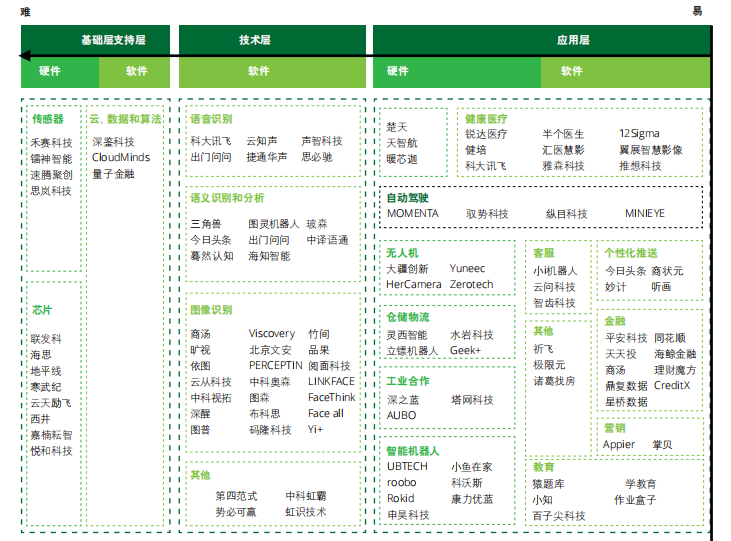

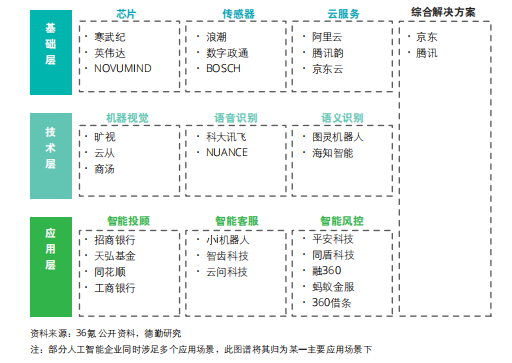

總體來看,人工智能行業(yè)可分為基礎(chǔ)支撐層、技術(shù)層和應(yīng)用層。

基礎(chǔ)層提供計(jì)算力,主要包含人工智能芯片、傳感器、大數(shù)據(jù)及云計(jì)算。其中芯片具有極高的技術(shù)門檻,且生態(tài)搭建已基本成型。目前該層級(jí)的主要貢獻(xiàn)者是Nvidia、Mobileye和英特爾在內(nèi)的國際科技巨頭。中國在基礎(chǔ)層的實(shí)力相對(duì)薄弱。

技術(shù)層解決具體類別問題。這一層級(jí)主要依托運(yùn)算平臺(tái)和數(shù)據(jù)資源進(jìn)行海量識(shí)別訓(xùn)練和機(jī)器學(xué)習(xí)建模,開發(fā)面向不同領(lǐng)域的應(yīng)用技術(shù),包括語音識(shí)別、自然語言處理、計(jì)算機(jī)視覺和機(jī)器學(xué)習(xí)技術(shù)。科技巨頭谷歌、IBM、亞馬遜、蘋 果、阿里、百度都在該層級(jí)深度布局。中國人工智能技術(shù)層在近年發(fā)展迅速,目前發(fā)展主要聚焦于計(jì)算機(jī)視覺、語音識(shí)別和語言技術(shù)處理領(lǐng)域。除了BAT在內(nèi)的科技企業(yè)之外,出現(xiàn)了如商湯、曠 視、科大訊飛等諸多獨(dú)角獸公司。

應(yīng)用層解決實(shí)踐問題,是人工智能技術(shù)針對(duì)行業(yè)提供產(chǎn)品、服務(wù)和解決方案,其核心是商業(yè)化。應(yīng)用層企業(yè)將人工智能技術(shù)集成到自己的產(chǎn)品和服務(wù),從特定行業(yè)或場景切入(金融、安防、交 通、醫(yī)療、制造、機(jī)器人等)。未來,場景數(shù)據(jù)完整(信息化程度原本比較高的行業(yè)或者數(shù)據(jù)洼地行業(yè)),反哺機(jī)制清晰,追求效率動(dòng)力比較強(qiáng)的場景或?qū)⒙氏葘?shí)現(xiàn)人工智能的大規(guī)模商業(yè)化。

從全球來看,F(xiàn)acebook、蘋果將重心集中在了應(yīng)用層,先后在語音識(shí)別、圖像識(shí)別、智能助理等領(lǐng)域進(jìn)行了布局。得益于人工智能的全球開源社區(qū),這個(gè)層級(jí)的門檻相對(duì)較低。目前,應(yīng)用層的企業(yè)規(guī)模和數(shù)量在中國人工智能層級(jí)分布中占比最大。

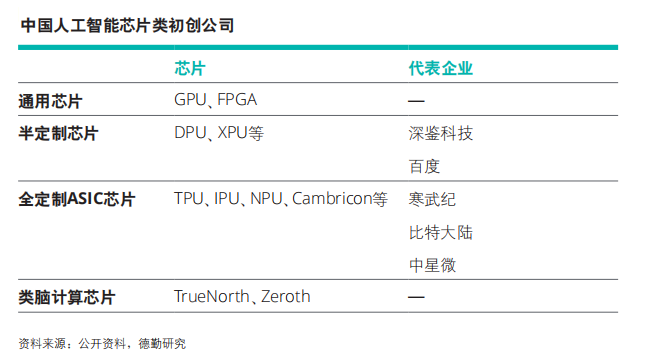

作為人工智能發(fā)展的基礎(chǔ),以芯片為載體的計(jì)算力是人工智能發(fā)展水平的重要衡量標(biāo)準(zhǔn)。從市場角度來看,對(duì)人工智能芯片的需求主要來自訓(xùn)練、云端和終端推斷三個(gè)方面,由此形成了包括訓(xùn)練、云端和終端人工智能芯片市場。

? 通用類AI芯片:面向人工智能企業(yè)和實(shí)驗(yàn)室研發(fā)階段。美國的英偉達(dá)的GPU占統(tǒng)治地位。谷歌也以其ASIC芯片和TensorFlow的軟硬件結(jié)合構(gòu)建了橫跨訓(xùn)練和云端推斷層的TPU生態(tài)。中國由于基礎(chǔ)薄弱,在訓(xùn)練層市場上鮮有發(fā)展。

? 云端AI芯片:在云端推斷方面,各大巨頭紛紛在FPGA芯片+云計(jì)算上布局。FPGA芯片的主要玩家為英特爾、Altera。目前包括亞馬遜AWS、微軟Azure、IBM、Facebook都采用了FPGA加速服務(wù)器。中國的云計(jì)算數(shù)據(jù)中心阿里云、騰訊云、百度云也布局了云端推斷市場。

? 終端AI芯片:是高度定制化的終端推斷設(shè)備。在終端推斷方面,針對(duì)智能手機(jī)、無人駕駛、計(jì)算機(jī)視覺、VR設(shè)備等相關(guān)的芯片公司包括蘋果、Mobileye、Movidus、微軟等。目前中國在終端人工智能芯片上也有了長足的發(fā)展。寒武紀(jì)、地平線和深鑒科技等中國芯片廠商都在終端人工智能芯片的商用上做出了成績。

截至目前,全球人工智能的計(jì)算力主要是以GPU芯片為主。未來隨著定制化芯片和類腦芯片的不斷發(fā)展,如GPU等在內(nèi)的訓(xùn)練層通用芯片增速將放緩或面臨迭代。中國企業(yè)在GPU領(lǐng)域很難與巨頭抗衡,AI專用芯片為中國企業(yè)提供另辟蹊徑的可能。

中國擁有全球最龐大的人口基數(shù),是數(shù)據(jù)的最大生產(chǎn)者。目前以深度學(xué)習(xí)為主的機(jī)器學(xué)習(xí)技術(shù)離不開海量的數(shù)據(jù)進(jìn)行學(xué)習(xí)和推斷,因此海量的數(shù)據(jù)成為人工智能前沿技術(shù)發(fā)展最重要的資源之一。中國的科技企業(yè)通過互聯(lián)網(wǎng)發(fā)展期的積累,獲得了海量的數(shù)據(jù),隨著數(shù)據(jù)的價(jià)值在人工智能時(shí)代日益凸顯,這些數(shù)據(jù)也將逐漸演變成企業(yè)的重要資產(chǎn)和競爭力。

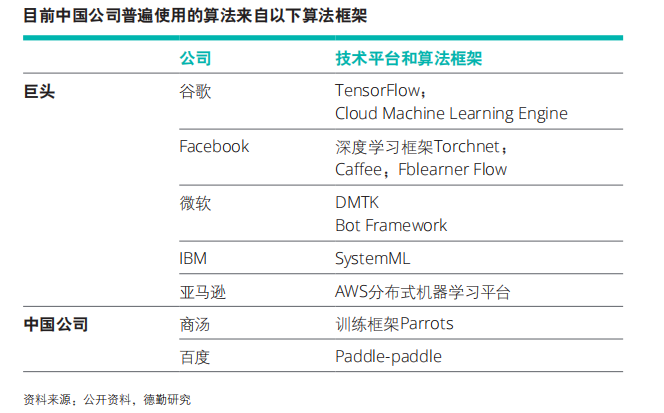

算法作為人工智能技術(shù)的引擎主要用于計(jì)算、數(shù)據(jù)分析和自動(dòng)推理。目前美國是人工智能算法發(fā)展水平最高的國家。從高校科研到企業(yè)的算法研發(fā)美國都占據(jù)著絕對(duì)的優(yōu)勢(shì)。目前以Facebook、谷 歌,IBM和微軟為主的科技巨頭均將人工智能的重點(diǎn)布局在算法和算法框架等門檻高的技術(shù)之上。在中國,目前僅少數(shù)幾家科技巨頭擁有針對(duì)算法的開放平臺(tái)。其中,百度的Paddle-paddle平臺(tái)是典型的深度學(xué)習(xí)算法的開源平臺(tái)。

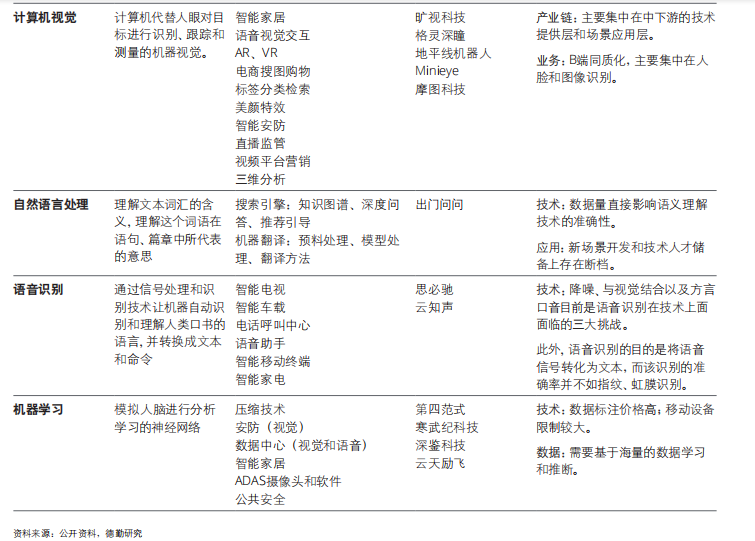

從技術(shù)領(lǐng)域來看,主要包括了計(jì)算機(jī)視覺、語音識(shí)別、自然語言理解、機(jī)器學(xué)習(xí)等。據(jù)清華大學(xué)數(shù)據(jù)顯示,計(jì)算機(jī)視覺,語音,自然語言處理是中國市場規(guī)模最大的三個(gè)應(yīng)用方向,分別占比34.9%,24.8%和21%。

廣闊的產(chǎn)業(yè)及解決方案市場是中國人工智能發(fā)展的一大優(yōu)勢(shì)。以上優(yōu)勢(shì)的形成除了得益于大量的搜索數(shù)據(jù)、豐富的產(chǎn)品線以及廣泛的行業(yè)提供的市場優(yōu)勢(shì),還因?yàn)楦鞔髧鴥?nèi)外的科技巨頭對(duì)開源科技社區(qū)的推動(dòng),幫助人工智能應(yīng)用層面的創(chuàng)業(yè)者突破技術(shù)的壁壘,將人工智能技術(shù)直接應(yīng)用于終端產(chǎn)品層面的研發(fā)。從行業(yè)來看,人工智能已經(jīng)在醫(yī)療,健 康,金融,教育,安防等多個(gè)垂直領(lǐng)域得到應(yīng)用。我們將在第二章具體分析各行業(yè)應(yīng)用場景。

隨著資本市場對(duì)人工智能認(rèn)知的不斷深入,其投資也日趨成熟和理性。在過去三年,企業(yè)服務(wù)、大健康、金融、機(jī)器人、汽車和行業(yè)解決方案的人工智能是最熱門的投資領(lǐng)域。從二級(jí)行業(yè)來看,企業(yè)服務(wù)中的智能營銷,金融中的智能風(fēng)控,大健康中的智能影像診療,汽車中的ADAS系統(tǒng)和機(jī)器人中的服務(wù)機(jī)器人都是人工智能細(xì)分領(lǐng)域的熱門投資對(duì)象。

金融行業(yè)是人工智能最為理想的應(yīng)用領(lǐng)域之一,這是由于金融領(lǐng)域保留著最為完善的歷史數(shù)據(jù),同時(shí)金融行業(yè)的最終目標(biāo)也極易被量化,即最大化收益,而這都是極為依靠數(shù)據(jù)的人工智能技術(shù)所擅長的。

人工智能在金融行業(yè)的應(yīng)用改變了金融服務(wù)行業(yè)的規(guī)則。傳統(tǒng)金融機(jī)構(gòu)與科技公司共同參與,構(gòu)建起更大范圍的高性能動(dòng)態(tài)生態(tài)系統(tǒng),參與者需要與外部各方廣泛互動(dòng),獲取各自所需要的資源,因此在金融科技生態(tài)系統(tǒng)中,金融機(jī)構(gòu)與科技公司之間將形成一種深層次的信任與合作關(guān)系,提升金融公司的商業(yè)效能。

這種效能的提升主要表現(xiàn)在三個(gè)方面:第一,傳統(tǒng)金融模式下,往往存在信息不對(duì)稱、金融風(fēng)險(xiǎn)大、借貸成本高等問題,創(chuàng)新技術(shù)應(yīng)用于傳統(tǒng)金融業(yè)務(wù),使整個(gè)金融行業(yè)的基礎(chǔ)服務(wù)架構(gòu)得到改善,從而降低業(yè)務(wù)成本,提升服務(wù)效率;

第二,出現(xiàn)多種形態(tài)的創(chuàng)新金融科技公司,以創(chuàng)新技術(shù)為基礎(chǔ),根據(jù)客戶需求提供定制化產(chǎn)品和服務(wù),覆蓋更多被傳統(tǒng)金融服務(wù)“拒之門外”的長尾客戶,使更多個(gè)體或者中小企業(yè)享受到更加便捷、高效的金融服務(wù),覆蓋更多、更廣泛的客戶。

第三,吸引更廣泛、更多元化的參與者融入生態(tài)圈,通過收集消費(fèi)者大量消費(fèi)、信貸數(shù)據(jù)對(duì)消費(fèi)者信用進(jìn)行評(píng)估,降低壞賬等金融風(fēng)險(xiǎn)。

本文參考《德勤:中國人工智能產(chǎn)業(yè)白皮書》,更多應(yīng)用領(lǐng)域剖析,請(qǐng)參看白皮書全文,下載鏈接:德勤:中國人工智能產(chǎn)業(yè)白皮書。

第一章 人工智能行業(yè)綜述篇

1.1 全球及中國發(fā)展概況

1.1.1 全球市場

1.1.2 發(fā)展驅(qū)動(dòng)力

1.1.3 面臨挑戰(zhàn)

1.2 人工智能產(chǎn)業(yè)鏈

1.2.1 基礎(chǔ)層

1.2.2 技術(shù)層

1.2.3 應(yīng)用層

1.3 中國人工智能領(lǐng)域投資

1.3.1 投資熱點(diǎn)及趨勢(shì)

1.3.2 進(jìn)擊的巨頭

第二章 人工智能商業(yè)化應(yīng)用篇

2.1 數(shù)字政府:政策利好加速政府智能化變革

2.2 金融:人工智能變革金融經(jīng)營全過程

2.3 汽車:人工智能正在重塑汽車產(chǎn)業(yè)生態(tài)

2.4 醫(yī)療:人工智能加速醫(yī)療技術(shù)革新

2.5 零售:人工智能應(yīng)用從個(gè)別走向聚合

2.6 制造業(yè):人工智能應(yīng)用潛力被低估

第三章 中國主要人工智能產(chǎn)業(yè)發(fā)展區(qū)域及定位

3.1 中國人工智能企業(yè)分布重點(diǎn)城市

3.2 人工智能產(chǎn)業(yè)園

3.3 杭州未來科技城人工智能發(fā)展建議

內(nèi)容總結(jié):

1. 中國人工智能產(chǎn)業(yè)發(fā)展迅速,但整體實(shí)力仍落后于美國。

2. 中國企業(yè)價(jià)值鏈布局側(cè)重技術(shù)層和應(yīng)用層,對(duì)需要長周期的基礎(chǔ)層關(guān)注度較小。

3. 科技巨頭生態(tài)鏈博弈正在展開,創(chuàng)業(yè)企業(yè)則積極發(fā)力垂直行業(yè)解決方案,深耕巨頭的數(shù)據(jù)洼地,打造護(hù)城河。

4. 政府端是目前人工智能切入智慧政務(wù)和公共安全應(yīng)用場景的主要渠道,早期進(jìn)入的企業(yè)逐步建立行業(yè)壁壘,未來需要解決數(shù)據(jù)割裂問題以獲得長足發(fā)展。

5. 人工智能在金融領(lǐng)域的應(yīng)用最為深入,應(yīng)用場景逐步由以交易安全為主向變革金融經(jīng)營全過程擴(kuò)展。

6. 醫(yī)療行業(yè)人工智能應(yīng)用發(fā)展快速,但急需建立標(biāo)準(zhǔn)化的人工智能產(chǎn)品市場準(zhǔn)入機(jī)制并加強(qiáng)醫(yī)療數(shù)據(jù)庫的建設(shè)。

7. 以無人駕駛技術(shù)為主導(dǎo)的汽車行業(yè)將迎來產(chǎn)業(yè)鏈的革新。

8. 人工智能在制造業(yè)領(lǐng)域的應(yīng)用潛力被低估,優(yōu)質(zhì)數(shù)據(jù)資源未被充分利用。

9. 人工智能加速新零售全渠道的融合,傳統(tǒng)零售企業(yè)與創(chuàng)業(yè)企業(yè)結(jié)成伙伴關(guān)系,圍繞人、貨、場、鏈搭建應(yīng)用場景。

《服務(wù)器研究框架合集》下載地址:服務(wù)器研究框架合集

1、行業(yè)深度報(bào)告:GPU研究框架

2、信創(chuàng)產(chǎn)業(yè)研究框架

3、ARM行業(yè)研究框架

4、CPU研究框架

5、國產(chǎn)CPU研究框架

6、行業(yè)深度報(bào)告:GPU研究框架

免責(zé)申明:本號(hào)聚焦相關(guān)技術(shù)分享,內(nèi)容觀點(diǎn)不代表本號(hào)立場,可追溯內(nèi)容均注明來源,發(fā)布文章若存在版權(quán)等問題,請(qǐng)留言聯(lián)系刪除,謝謝。

電子書<服務(wù)器基礎(chǔ)知識(shí)全解(終極版)>更新完畢,知識(shí)點(diǎn)深度講解,提供182頁完整版下載。

獲取方式:點(diǎn)擊“閱讀原文”即可查看PPT可編輯版本和PDF閱讀版本詳情。

溫馨提示:

請(qǐng)搜索“AI_Architect”或“掃碼”關(guān)注公眾號(hào)實(shí)時(shí)掌握深度技術(shù)分享,點(diǎn)擊“閱讀原文”獲取更多原創(chuàng)技術(shù)干貨。