半導(dǎo)體行業(yè)新材料深度報(bào)告:硅片、光刻膠、靶材、電子特氣等 | 附完整報(bào)告下載

報(bào)告出品方/作者:天風(fēng)證券,楊誠笑 彭鑫 孫亮 田慶爭

半導(dǎo)體晶圓制造產(chǎn)能向中國轉(zhuǎn)移,國內(nèi)半導(dǎo)體制造材料迎來發(fā)展機(jī)遇

半導(dǎo)體制造材料包含硅片、光刻膠、光掩膜、濺射靶材、CMP 拋光材料、濕化學(xué)品、電子特氣、石英材料等。近年來,半導(dǎo)體晶圓制造產(chǎn)能持續(xù)向中國 轉(zhuǎn)移,國內(nèi)各地加碼晶圓產(chǎn)能規(guī)劃,我們判斷國內(nèi)半導(dǎo)體制造材料行業(yè)已經(jīng) 進(jìn)入快速上行趨勢,主要邏輯有三:1、下游市場不斷增長,IC Insight 預(yù)測 2018-2022 市場年均復(fù)合增速高達(dá) 14%;2、本土企業(yè)技術(shù)突破加速,個(gè)別細(xì) 分領(lǐng)域產(chǎn)品性能達(dá)國際先進(jìn)水平,國產(chǎn)化率不斷提高;3、政策端持續(xù)大力支 持半導(dǎo)體相關(guān)材料領(lǐng)域發(fā)展,包括大基金、02 專項(xiàng)在資金和技術(shù)上的支持。

硅片:材料市場占比最高,大硅片發(fā)展空間大

硅片在半導(dǎo)體制造材料細(xì)分子行業(yè)中市場占比最高,2018 年全球硅片市場規(guī) 模達(dá) 121.2 億美元。半導(dǎo)體制造所用硅片以 8 英寸和 12 英寸為主。目前 12 英寸硅片國產(chǎn)化率僅約 13%,隨國內(nèi)總需求提升及硅片國產(chǎn)化率提高,12 英 寸硅片行業(yè)將實(shí)現(xiàn)快速增長;8 英寸硅片下游終端對應(yīng)的汽車電子及工業(yè)應(yīng) 用半導(dǎo)體領(lǐng)域目前快速發(fā)展,將推動(dòng) 8 英寸硅片需求進(jìn)一步上行。

光掩膜及光刻膠:光刻技術(shù)關(guān)鍵材料,國產(chǎn)替代待進(jìn)一步突破

光掩膜及光刻膠(i 型、g 型、KrF 型和 ArF 型光刻膠)是光刻環(huán)節(jié)中的關(guān)鍵 材料,2018 年對應(yīng)全球市場分別為 17.3、40.4 億美元。二者市場主要為日本 及歐美企業(yè)壟斷,國產(chǎn)化率水平低。以光刻膠行業(yè)為例,對應(yīng)主流制程的 KrF 型光刻膠國產(chǎn)化率僅 5%,ArF 型光刻膠基本依賴進(jìn)口。行業(yè)內(nèi)已有多家公司 開展相關(guān)研發(fā)和產(chǎn)業(yè)化項(xiàng)目,預(yù)計(jì)兩種材料將在未來加快國產(chǎn)替代進(jìn)程。

濺射靶材:發(fā)展較快,國內(nèi)產(chǎn)品達(dá)領(lǐng)先制程要求,國產(chǎn)化率高于 30%

濺射靶材如銅靶、鉭靶、鋁靶等主要應(yīng)用于半導(dǎo)體制造過程中的金屬濺射環(huán) 節(jié),2018 年全球市場為 8 億美元。經(jīng)我們測算,半導(dǎo)體濺射靶材國產(chǎn)化率高 于 30%,目前國內(nèi)企業(yè)產(chǎn)品性能已滿足國際領(lǐng)先半導(dǎo)體制程要求,未來可實(shí) 現(xiàn)大批量供貨。受益于晶圓廠產(chǎn)能提升,國產(chǎn)替代進(jìn)程推進(jìn),預(yù)計(jì)行業(yè)將持 續(xù)發(fā)展。

電子特氣、CMP 拋光材料、濕化學(xué)品:20%左右國產(chǎn)化率,國產(chǎn)替代將持 續(xù)推進(jìn)

電子特氣(如高純度 SiH4、PH3、AsH3、N2O、NH3、SF6、NF3、CF4、BCl3、 BF3、HCl、Cl2 等)、CMP 拋光材料(CMP 拋光液及拋光墊)、濕化學(xué)品(超凈 高純試劑和功能性材料等)三個(gè)細(xì)分子行業(yè) 2018 年全球市場分別為 42.7、 21.7、16.1 億美元。除 CMP 拋光墊國產(chǎn)化率水平仍較低,其余幾種材料均已 實(shí)現(xiàn)一定程度的國產(chǎn)替代,電子特氣、CMP 拋光液、濕化學(xué)品國產(chǎn)化率分別 約為 25%、20%、20%,部分產(chǎn)品可達(dá)國際領(lǐng)先制程水平對應(yīng)技術(shù)要求。在下 游市場不斷擴(kuò)大,技術(shù)壁壘實(shí)現(xiàn)突破,國產(chǎn)化率取得進(jìn)展的背景下,我們預(yù) 計(jì)電子特氣、CMP 拋光材料、濕化學(xué)品的國產(chǎn)替代將持續(xù)推進(jìn),實(shí)現(xiàn)行業(yè)快 速發(fā)展。

石英材料:貫穿半導(dǎo)體制造全程,下游半導(dǎo)體、光通訊、光伏產(chǎn)業(yè)發(fā)展將 推動(dòng)行業(yè)快速上行

石英材料(石英鐘罩、石英管、光掩模基板、石英環(huán)、石英清洗箱、石英花 籃、石英舟等)是半導(dǎo)體制造的重要材料,其應(yīng)用貫穿晶圓制造全程。半導(dǎo) 體用石英材料目前國產(chǎn)化率低,市場幾乎為國外公司壟斷。受益于下游半導(dǎo) 體產(chǎn)能轉(zhuǎn)移、5G 光纖需求增長、光伏產(chǎn)業(yè)持續(xù)發(fā)展,石英材料行業(yè)有望加速 進(jìn)口替代,進(jìn)入快速上行趨勢。

完整PPT報(bào)告,請?jiān)诶卒h網(wǎng)公眾號對話框回復(fù)關(guān)鍵詞“ 21520”獲取。

1

隨半導(dǎo)體制造產(chǎn)能向中國轉(zhuǎn)移,半導(dǎo)體

制造材料市場大幅增長

1.1. 半導(dǎo)體制造材料:半導(dǎo)體產(chǎn)業(yè)發(fā)展基石

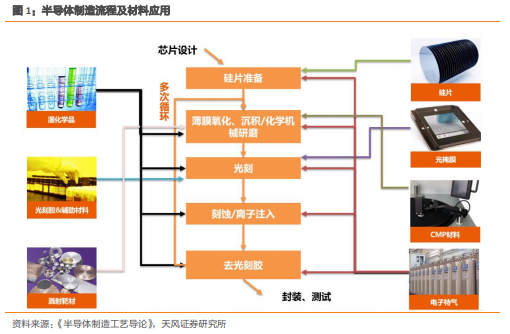

半導(dǎo)體制造材料是半導(dǎo)體制造過程中所需的材料,包含硅片、光刻膠、光掩膜、濺射靶材、CMP 材料、電子特氣、濕化學(xué)品、石英等細(xì)分子領(lǐng)域。半導(dǎo)體加工分為芯片設(shè)計(jì)、芯片制造和封裝測試三個(gè)環(huán)節(jié),半導(dǎo)體芯片制造過程中,所有工藝均在硅片襯底上進(jìn)行,具體工藝包括前期硅片準(zhǔn)備、薄膜氧化/沉積、化學(xué)機(jī)械研磨、光刻、刻蝕或離子注入、去光刻膠 等步驟,以上步驟組成一個(gè)循環(huán)。一般半導(dǎo)體制造需要經(jīng)過十幾至幾十次循環(huán)才可全部加工完畢,進(jìn)入下一輪的封裝測試環(huán)節(jié)。

半導(dǎo)體制造流程及對應(yīng)材料應(yīng)用如圖 1 所示。

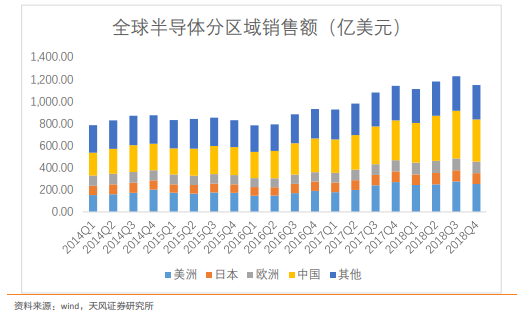

1.2. 2016 年來全球半導(dǎo)體市場持續(xù)增長,半導(dǎo)體材料市場快速發(fā)展

自 2016 年新一輪半導(dǎo)體周期以來,主要受通信和數(shù)據(jù)處理市場驅(qū)動(dòng),全球半導(dǎo)體市場持續(xù)增長。2018 年全球半導(dǎo)體市場達(dá) 4664 億美元,同比增速達(dá) 13 %。

根據(jù)德勤咨詢和普華永道分析,2019 年,由于通信和數(shù)據(jù)處理應(yīng)用市場增長乏力,全球半導(dǎo)體市場增速放緩。但預(yù)計(jì) 2020 年-2022 年受汽車和工業(yè)半導(dǎo)體應(yīng)用市場增長拉動(dòng),全球半導(dǎo)體市場將會(huì)進(jìn)入新的一輪上行周期。

如圖所示,根據(jù)普華永道咨詢數(shù)據(jù),2019 至2022 年,通信和數(shù)據(jù)處理依然占據(jù)半導(dǎo)體下游應(yīng)用市場中主要地位,預(yù)計(jì)至 2022 年,二者市場共計(jì)將達(dá) 3650 億美元,占下游全部市場的 63.5 。增速方面,2018-2022 年間以汽車和工業(yè)應(yīng)用半導(dǎo)體市場增幅最快,CAGR 分別為 12.14 和 10.67 ,同時(shí)二者的市場放量絕對數(shù)值也為所有細(xì)分應(yīng)用中最高,預(yù)計(jì) 2018-2022 年汽車和工業(yè)應(yīng)用半導(dǎo)體市場將分別放量 250 億和 270 億美元.

半導(dǎo)體終端市場上行拉升硅晶圓產(chǎn)能增長,從而拉動(dòng)半導(dǎo)體制造材料的采購需求上升,半導(dǎo)體制造材料行業(yè)因之得以快速發(fā)展。半導(dǎo)體制造材料分為硅片、光掩膜、光刻膠及輔助材料、濕化學(xué)品、電子特氣、濺射靶材、

CMP 拋光材料、石英材料等。不同種類材料介紹如下。

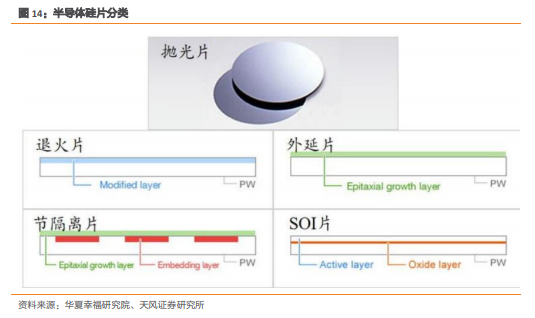

硅片:硅片是晶圓合成的襯底,半導(dǎo)體硅片均為單晶硅,要求硅片純度為 99.9999999(9N) 以上。作為晶圓制造的原材料,硅片質(zhì)量直接決定了晶圓制造環(huán)節(jié)的穩(wěn)定性。按尺寸,硅片可分為 6 英寸、8 英寸、12 英寸硅片等,按加工步驟,硅片可分為拋光片、退火片、外延片、節(jié)隔離片等。

光刻膠:光刻膠又名“光致抗蝕劑”,是一種在紫外光等光照或輻射下,溶解度會(huì)發(fā)生變 化的薄膜材料。光刻膠是集成電路制造的關(guān)鍵基礎(chǔ)材料之一,是光刻技術(shù)中最關(guān)鍵的功能 性化學(xué)材料,廣泛用于印刷電路和集成電路的制造以及半導(dǎo)體分立器件的微細(xì)加工等過程。按曝光波長不同,光刻膠可分為 i/g 型光刻膠、KrF 型光刻膠、ArF 型光刻膠等。

光掩膜:光掩膜一般也稱光罩、掩膜版,是微電子制造中光刻工藝所使用的圖形母版,由 不透明的遮光薄膜在透明基板上形成掩膜圖形,并通過曝光將圖形轉(zhuǎn)印到產(chǎn)品基板上制造。在芯片制造過程中需要經(jīng)過十幾甚至幾十次的光刻,每次光刻都需要一塊光刻掩膜版,每塊光刻掩膜版的質(zhì)量都會(huì)影響光刻的質(zhì)量,從而影響最終制備芯片的品質(zhì)。

CMP 材料:化學(xué)機(jī)械拋光(chemical mechanicalpolishing, CMP)是集成電路(IC)制造過程中的關(guān)鍵技術(shù),通過使用化學(xué)腐蝕及機(jī)械力對加工過程的單晶硅片和金屬布線層進(jìn)行平坦化。CMP 材料主要包括拋光液、拋光墊、調(diào)節(jié)器、CMP 清洗以及其他等耗材,其中拋光液和拋光墊占 CMP 材料細(xì)分市場的 80?以上,是 CMP 工藝的核心材料。

濺射靶材:高純度濺射靶材應(yīng)用于電子元器件制造的物理氣相沉積工藝,是半導(dǎo)體金屬化的關(guān)鍵材料。芯片制造對濺射靶材金屬純度的要求通常達(dá)到 99.9995 以上。除純度之外, 芯片對濺射靶材內(nèi)部微觀結(jié)構(gòu)等也設(shè)定了極其苛刻的標(biāo)準(zhǔn),以保證最終制造的芯片品質(zhì)。

電子特氣:電子特氣指半導(dǎo)體生產(chǎn)環(huán)節(jié)中,如延伸、離子注進(jìn)、摻和、洗滌、遮掩膜形成過程中使用到化學(xué)氣體,即氣體類別中的電子氣體,比如高純度的 SiH4、PH3、AsH3、B2H6、N2O、NH3、SF6、NF3、CF4、BCl3、BF3、HCl、Cl2 等。這些氣體通過不同的制程使硅片具有半導(dǎo)體性能,也決定了集成電路的性能、集成度、成品率。

濕化學(xué)品:濕電子化學(xué)品從種類上分,可分為超凈高純試劑和功能性材料,其中功能性材料主要用于光刻、刻蝕等環(huán)節(jié),通過組分配比使試劑具有特定功能;超凈高純試劑是控制顆粒和雜質(zhì)含量的電子工業(yè)用化學(xué)試劑。整個(gè)晶圓制造過程中,要反復(fù)通過十幾次清洗、光刻、蝕刻等工藝流程,每次都需要濕電子化學(xué)品進(jìn)行相關(guān)處理。不同線寬的集成電路工藝中必須使用不同規(guī)格的超凈高純試劑進(jìn)行蝕刻和清洗,超凈高純試劑的純度和潔凈度對集成電路的成品率、電性能及可靠性有著非常重要的影響。

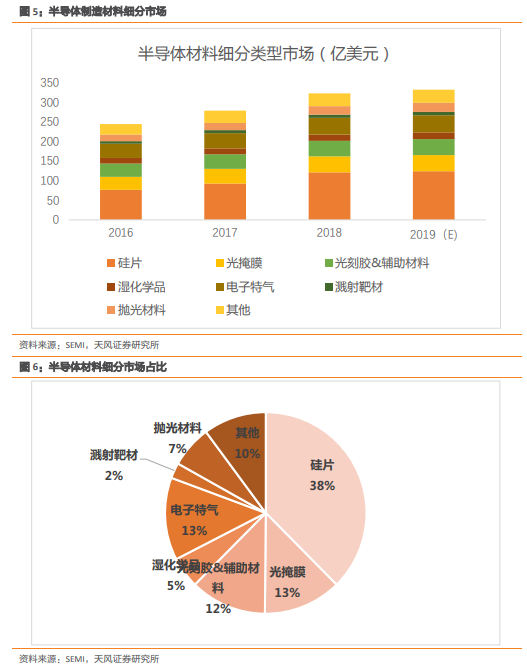

根據(jù) SEMI 統(tǒng)計(jì),2018 年全球半導(dǎo)體材料市場為 322.3 億美元,其中硅片、光掩膜、光刻膠和光刻膠輔助材料、濕化學(xué)品、電子特氣、濺射靶材、CMP 拋光材料市場分別為 121.2、40.4、39.6、16.1、42.7、8、21.7 億美元,其中以硅片市場最大,市場占比最高。

1.3.受益于半導(dǎo)體產(chǎn)業(yè)鏈轉(zhuǎn)移、終端半導(dǎo)體市場增長,中國半導(dǎo)體制造材料行業(yè)快速發(fā)展

從供需結(jié)構(gòu)來看來看,半導(dǎo)體制造材料的需求市場與硅晶圓產(chǎn)量直接相關(guān),硅晶圓產(chǎn)量又 是晶圓廠產(chǎn)能與產(chǎn)能利用率二者的乘積。因此在晶圓廠產(chǎn)能利用率高位較穩(wěn)定運(yùn)行的情況下,預(yù)計(jì)半導(dǎo)體硅晶圓產(chǎn)能快速增長,將推動(dòng)半導(dǎo)體制造材料需求市場上行。我們認(rèn)為半導(dǎo)體制造材料市場增速與國內(nèi)晶圓廠產(chǎn)能增速相近。此外,隨半導(dǎo)體制程提高,光掩膜和CMP 材料等部分材料在制造過程中的需求用量也將進(jìn)一步上升,因此預(yù)計(jì)光掩膜和 CMP 材料等下游市場需求增速在晶圓廠產(chǎn)能增速的基礎(chǔ)上,可能還有進(jìn)一步提高。

總體而言,受益于半導(dǎo)體制造產(chǎn)業(yè)鏈向中國轉(zhuǎn)移,及 5G、汽車電子、工業(yè)應(yīng)用等半導(dǎo)體終端市場上行,我們預(yù)計(jì)國內(nèi)半導(dǎo)體制造材料市場將以較高速度增長,迎來快速發(fā)展機(jī)遇。

1.4. 中國半導(dǎo)體制造材料行業(yè)處于起步階段,國產(chǎn)替代空間大,國家政策支持將推動(dòng)產(chǎn)業(yè)發(fā)展

目前,全球半導(dǎo)體制造材料基本為美日公司壟斷。如全球硅片市場中,日本信越化學(xué)、日 本 SUMCO、德國 Siltronic、中國臺(tái)灣環(huán)球晶圓、韓國 SK Siltron 市場份額分別為 27.58 、24.33 、14.22 、16.28 、10.16 ,共占據(jù)超過 90%市場份額;光刻膠市場則主要由日本合成橡膠、東京應(yīng)化、美國陶氏、住友化學(xué)、富士膠片壟斷;CMP 材料主要由美國陶氏、卡伯特微電子、日本 Fujimi 壟斷等。

在美日公司占據(jù)優(yōu)勢的情況下,我國半導(dǎo)體制造材料市場國產(chǎn)化率目前處于較低水平。目前 12 英寸硅片國產(chǎn)化率僅約 10 ,深紫外型光刻膠基本依靠進(jìn)口;濺射靶材國產(chǎn)化率處于30-40%之間;拋光材料中,拋光液國產(chǎn)化率約 20%,拋光墊目前僅有一家公司可生產(chǎn),基本依靠進(jìn)口;電子特氣國產(chǎn)化率約 25%;濕化學(xué)品國產(chǎn)化率約 25 。目前半導(dǎo)體材料國產(chǎn)率均較低,未來國內(nèi)公司突破技術(shù)壁壘,實(shí)現(xiàn)對應(yīng)產(chǎn)品量產(chǎn)后,國內(nèi)半導(dǎo)體制造材料產(chǎn)品有望替代進(jìn)口產(chǎn)品,實(shí)現(xiàn)行業(yè)的快速發(fā)展。

國內(nèi)半導(dǎo)體制造材料除用量方面國產(chǎn)化率較低外,技術(shù)水平與半導(dǎo)體最先進(jìn)制程對應(yīng)要求也存在一定差距。半導(dǎo)體制程為晶體管中兩個(gè)柵極之間的距離。一般而言,隨制程降低, 晶體管體積縮小,相同芯片面積內(nèi)的晶體管數(shù)量增多,芯片處理速度增高,半導(dǎo)體器件的性能提高。目前世界上最先進(jìn)晶圓制程水平可達(dá) 7nm。國內(nèi)最先進(jìn)制程為 28nm,根據(jù)目前研發(fā)進(jìn)度,我們預(yù)計(jì) 14nm 芯片可在 2020-2021 實(shí)現(xiàn)批量供應(yīng)。目前國內(nèi)光刻膠、光掩膜、CMP 拋光液最高分別達(dá) 100nm、30nm、28nm 制程對應(yīng)性能要求,濺射靶材、部分電子特氣和濕化學(xué)品品種可達(dá) 28nm 以下制程對應(yīng)性能要求。

半導(dǎo)體制程的提高也提高了制造工藝對半導(dǎo)體制造材料要求。隨著半導(dǎo)體制程的提高,光刻膠由 i/g 型光刻膠過渡至 KrF 型光刻膠再過渡至 ArF 型光刻膠;光掩膜的控制圖形線寬增加,圖案處理技術(shù)更加復(fù)雜;電子特氣對純度和雜質(zhì)含量的要求益發(fā)苛刻;濺射靶材由鋁、鈦靶材過渡至銅、鉭靶材再過渡至最新的鈷靶材;CMP 材料對金屬拋光材料的需求不斷上升,其中對銅、鎢拋光材料的需求不斷增高;濕化學(xué)品對純度的要求越來越高。

從技術(shù)水平上看,除硅片和濺射靶材目前國內(nèi)公司可生產(chǎn)對應(yīng)最新制程的產(chǎn)品外,其他幾種制造材料,我國或無法生產(chǎn)、或僅有少數(shù)品種可達(dá)到最新制程對應(yīng)技術(shù)水平。其中光掩膜、電子特氣、CMP 材料和濕化學(xué)品,目前國內(nèi)產(chǎn)品可達(dá)到主流制程對應(yīng)技術(shù)水平。而光刻膠領(lǐng)域,目前主流制程對應(yīng)技術(shù)水平的產(chǎn)品國內(nèi)依然處于主要依靠進(jìn)口的階段。具體情況如表所示。

在國產(chǎn)化率和國內(nèi)產(chǎn)品技術(shù)水平均有成長空間的情況下,國家為扶持集成電路相關(guān)產(chǎn)業(yè)鏈, 也出臺(tái)了一系列政策,先后頒布了《鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展若干政策》《中國 集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》《關(guān)于進(jìn)一步鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅 政策的通知》等政策。《國家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》中,明確提出要突出芯片設(shè)計(jì)- 芯片制造-封裝測試-裝備與材料全產(chǎn)業(yè)鏈布局。

……

綜合來看,目前國內(nèi)半導(dǎo)體制造材料行業(yè)國產(chǎn)化率較低,行業(yè)總體處于起步階段。在半導(dǎo)體制造材料下游市場高速發(fā)展,行業(yè)國產(chǎn)替代空間巨大,國家政策不斷加碼支持的推動(dòng)下, 未來中國半導(dǎo)體制造材料即將迎來新一輪的發(fā)展機(jī)遇,開啟快速上行周期。下文我們將分別對硅片、光刻膠、光掩膜、濺射靶材、CMP 材料、電子特氣、濕化學(xué)品和石英材料幾個(gè)細(xì)分子領(lǐng)域進(jìn)行逐一分析。

2

硅片:12英寸硅片國產(chǎn)發(fā)展空間大,8英寸硅片

將受益于終端市場需求上行

2.1. 大硅片:半導(dǎo)體制造基礎(chǔ)材料,以 8 英寸、12 英寸硅片為主流

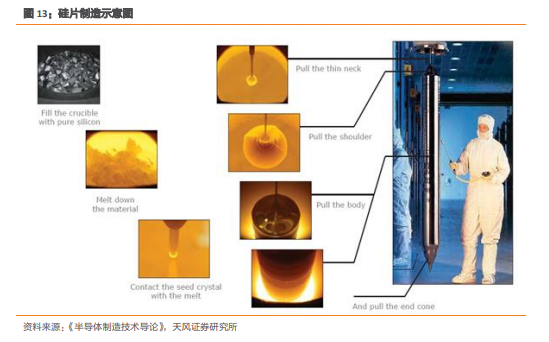

半導(dǎo)體硅片均為單晶硅,硅片純度要求高,為 99.9999999 (9N)以上;半導(dǎo)體硅片表面的平整度、光滑度以及潔凈度要求高,需要經(jīng)過后續(xù)的研磨倒角、拋光、清洗等環(huán)節(jié)。半導(dǎo)體硅片的高規(guī)格要求使得其制造工藝復(fù)雜,四大核心步驟包括多晶硅提純與多晶硅料的鑄錠、單晶硅生長以及硅片切割成型。作為晶圓制造的原材料,硅片質(zhì)量直接決定了晶圓制造環(huán)節(jié)的穩(wěn)定性。

目前制備單晶硅片的方法主要為查克洛斯基法(Czochralski method,CZ 法),且只有該方法能夠做出直徑大于 8 寸的晶圓,該方法成本較低,因?yàn)樗軌蚴褂镁w碎片和多晶硅, 并且能夠?qū)诫s化物通過與硅一起熔化及凝固而生長除高摻雜的單晶硅。CZ 法包括裝料、融料,晶籽與熔硅的熔接、引細(xì)頸、放肩、等徑生長、收尾、切片、平坦化與腐蝕等步驟。當(dāng)單晶棒鋸切完成后,利用機(jī)械方式將晶圓邊緣磨光,并將切片過程中造成的鋒利邊緣磨圓,圓的邊緣可以避免晶圓制造過程中的機(jī)械處理時(shí)形成缺口或碎裂。接著晶圓使用傳統(tǒng)的研磨料進(jìn)行粗磨拋光,除去大部分由晶圓切片造成的表面損傷,并同時(shí)形成平坦的表面以滿足光科技術(shù)的需要。然后用濕法刻蝕除去鋸切過程、邊緣磨圓和研磨中造成的損傷。

硅片產(chǎn)品按照加工工序可分為拋光片、退火片、外延片、節(jié)隔離片和絕緣體上硅片五大類產(chǎn)品。

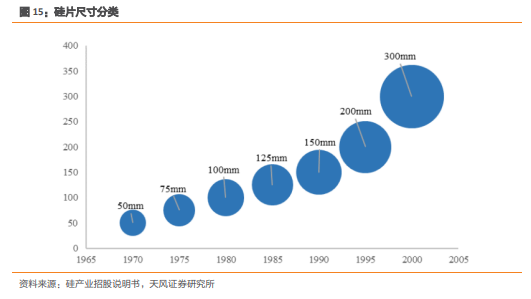

按尺寸大小分類,目前主流硅片可分為 6 英寸、8 英寸、12 英寸硅片。8 英寸硅片主要應(yīng)用于汽車電子、工業(yè)電子、移動(dòng)通信、物聯(lián)網(wǎng);12 英寸硅片主要應(yīng)用于智能手機(jī)、計(jì)算機(jī)、云計(jì)算、人工智能、固態(tài)存儲(chǔ)硬盤等。

隨時(shí)間推移,硅片尺寸持續(xù)增高的邏輯在于,芯片設(shè)計(jì)絕大部分是矩形的,而用于加工的 晶圓都是圓形的,所以在邊角上光刻的電路后期會(huì)被切掉廢棄。硅片越大,容納的芯片越 多,廢棄切除的比例也就越少,因此可以提高硅片利用率并降低成本。根據(jù) Chen-Fu Chien 等人發(fā)表在《Computers & Industrial Engineering》上的論文,以 OWE 指數(shù)比較不同晶圓尺寸的利用效率,硅片尺寸越大,利用效率提升越明顯。此外,為了提高生產(chǎn)效率降低成 本,大尺寸硅片越來越多被使用,尺寸增大后,在單片硅片上制造的芯片數(shù)目會(huì)越多,由于每次光刻的成本較為固定,單個(gè)芯片的制造成本可因此得以下降。

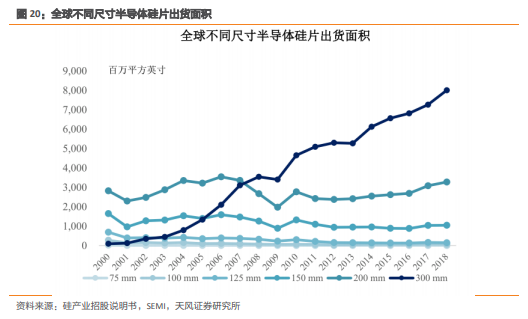

2.2. 2016 年來受益于半導(dǎo)體產(chǎn)業(yè)增長,全球硅片出貨量和價(jià)格持續(xù)上行;受益于晶圓產(chǎn)能轉(zhuǎn)移,中國硅片市場增幅高于全球

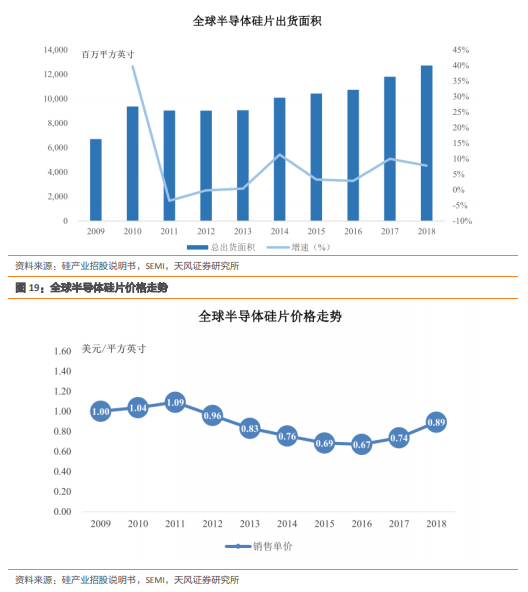

受益于半導(dǎo)體行業(yè)及晶圓產(chǎn)能增長,2016 年來,全球硅片出貨量和價(jià)格持續(xù)上行。2016-2108 年,全球半導(dǎo)體硅片銷售金額從 72.09 億美元增長至 113.81 億美元,CAGR為 25.65 ;半導(dǎo)體硅片出貨面積從 10738 百萬平方英寸增長至 12732 百萬平方英寸, CAGR 為8.89 ;半導(dǎo)體硅片銷售單價(jià)從 0.67 美元/平方英寸上升至 0.89 美元/平方英寸, CAGR 為 15.39 。新一輪半導(dǎo)體周期以來,半導(dǎo)體硅片出貨量、價(jià)格和市場持續(xù)上行。

根據(jù) IC Insight 對于未來中國大陸晶圓廠產(chǎn)能發(fā)展的預(yù)測,2022 年中國大陸晶圓廠產(chǎn)能將達(dá) 410 萬片/月,占全球產(chǎn)能 17.15 。2018-2022 年中國硅晶圓產(chǎn)能的年均復(fù)合增長率達(dá)14%。預(yù)計(jì)隨晶圓廠產(chǎn)能持續(xù)向中國轉(zhuǎn)移,中國硅片市場還將進(jìn)一步高速增長。

2.3. 國內(nèi)在建晶圓廠中以 12 英寸晶圓產(chǎn)能占比更大,預(yù)計(jì)將拉升 12 英寸硅片需求;汽車電子和工業(yè)應(yīng)用半導(dǎo)體終端需求提升將刺激 8 英寸硅片市場發(fā)展

從目前主流的 8 英寸硅片和 12 英寸硅片兩個(gè)品類來看,2016-2018 年二者出貨量均實(shí)現(xiàn)了快速增長。2016-2018 年,受益于汽車電子、智能手機(jī)用指紋芯片、液晶顯示器市場需求快速增長,8 英寸硅片出貨面積從 2690 百萬平方英寸上升至 3278 百萬平方英寸, CAGR 為 10.39 ;2016-2018 年,受益于人工智能、區(qū)塊鏈、云計(jì)算等市場發(fā)展, 12 英寸硅片出貨面積從 6817 百萬平方英寸上升至 8005 百萬平方英寸,CAGR 為 8.36 。

……

在下游市場增速相對值和增長放量絕對值都較高的情況下,8 英寸晶圓廠產(chǎn)能增速較低, 我們預(yù)計(jì)將會(huì)帶來對應(yīng)晶圓供需的結(jié)構(gòu)性不平衡,導(dǎo)致 8 英寸硅晶圓價(jià)格上行。晶圓價(jià)格上行可增厚對應(yīng)晶圓廠利潤,從而提升最上游 8 英寸硅片議價(jià)能力,利好該細(xì)分子行業(yè)發(fā)展。

我們預(yù)計(jì)終端需求上升將首先利好中游的 8 英寸晶圓廠,導(dǎo)致對應(yīng)晶圓廠產(chǎn)能利用率提升,并推動(dòng) 8 英寸硅晶圓價(jià)格上漲,增厚晶圓廠利潤。而后預(yù)計(jì)該利好因素(采購量提升,議價(jià)能力增強(qiáng))可進(jìn)一步向上游傳導(dǎo)至 8 英寸硅片廠商,拉升最上游硅片市場需求。但考慮到 2022 年左右后我國 8 英寸硅片將存在供過于求的可能,預(yù)計(jì)該領(lǐng)域市場上行將存在一定限度。

2.4. 預(yù)計(jì)國內(nèi)硅片供需將在 2022 年左右基本實(shí)現(xiàn)平衡,國家政策推動(dòng)硅片產(chǎn)業(yè)發(fā)展

截止目前,全球半導(dǎo)體硅片行業(yè)主要為美日公司所壟斷。2018 年全球半導(dǎo)體硅片(包括拋光片、外延片、SOI 硅片)行業(yè)銷售額合計(jì) 121.2 億美元。其中,行業(yè)前五名企業(yè)的市場份額分別為:日本信越化學(xué)市場份額 27.58 ,日本 SUMCO 市場份額 24.33 ,德國Siltronic 市場份額 14.22 ,中國臺(tái)灣環(huán)球晶圓市場份額為 16.28 ,韓國 SK Siltron 市場份額占比為 10.16 。

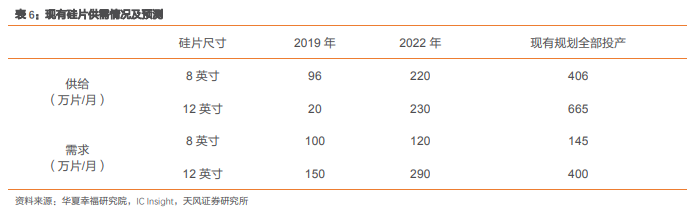

根據(jù)華夏幸福產(chǎn)業(yè)研究院數(shù)據(jù),目前我國 8 英寸和 12 英寸硅片總產(chǎn)能僅為 116 萬片/月, 較需求端存在很大缺口。截止目前,國產(chǎn) 8 英寸硅片可基本滿足國內(nèi)需求,12 英寸硅片國產(chǎn)化率約為 13 ,尚存在巨大的進(jìn)口替代空間。

現(xiàn)階段來看,國內(nèi)硅片在建或規(guī)劃產(chǎn)能較高。目前國內(nèi)用于新建硅片廠商的投資金額超過1500 億元,硅產(chǎn)業(yè)、超硅半導(dǎo)體、有研半導(dǎo)體、金瑞泓、中環(huán)半導(dǎo)體、中芯晶圓、寧夏銀和等公司均開始興建或計(jì)劃建設(shè)硅片加工廠。根據(jù)華夏幸福研究院統(tǒng)計(jì)結(jié)果,假若目前新建或規(guī)劃硅片產(chǎn)能完全投產(chǎn),預(yù)計(jì) 8 英寸硅片產(chǎn)量可達(dá) 406 萬片/月,12 英寸硅片產(chǎn)量可達(dá) 665 萬片/月。

硅片領(lǐng)域,我們認(rèn)為未來國內(nèi) 12 英寸硅片將主要受益于對應(yīng)硅晶圓產(chǎn)能的上升,而 8 英寸硅片將主要受益于最終端的汽車電子和工業(yè)半導(dǎo)體需求上行。目前國內(nèi) 12 英寸硅片存在較大供需缺口,硅晶圓產(chǎn)能提升將有效拉動(dòng)對應(yīng)硅片需求;而國內(nèi)供需基本平衡的 8 英寸硅片,其對應(yīng)終端半導(dǎo)體市場的增長將利好最上游的硅片銷量和價(jià)格。

從規(guī)劃產(chǎn)能上,若目前規(guī)劃的硅片產(chǎn)能和硅晶圓產(chǎn)能在未來均完全投產(chǎn),則硅片產(chǎn)能將超過需求。如表 6 所示,由于硅片生產(chǎn)線和硅晶圓生產(chǎn)線的制造周期均約為 2 年,我們推測若二者投產(chǎn)和放量速率相等,則未來國內(nèi)硅片和硅晶圓產(chǎn)能缺口將不斷縮小,并約在 2022年左右達(dá)到供需平衡結(jié)構(gòu)。

為推動(dòng)硅片這一占半導(dǎo)體制造材料份額最高的子行業(yè)盡快實(shí)現(xiàn)國產(chǎn)化,我國政府也出臺(tái)了一系列相關(guān)政策,支持硅片行業(yè)發(fā)展。2012 年工信部發(fā)布的《電子信息制造業(yè)“十二五”發(fā)展規(guī)劃》提出需要發(fā)展“半導(dǎo)體材料行業(yè)重點(diǎn)發(fā)展硅材料(硅單晶、拋光片、外延片、絕緣硅、鍺硅)及化合物半導(dǎo)體材料”;

2016 年發(fā)布的《高新技術(shù)企業(yè)認(rèn)定管理辦法》提出“國家重點(diǎn)支持的高新技術(shù)領(lǐng)域:半導(dǎo)體新材料制備與應(yīng)用技術(shù)中,大尺寸硅單晶生長、晶片拋光片、SOI 片及 SiGe/Si 外延片制備加工技術(shù);大型 MOCVD 關(guān)鍵配套材料、硅襯底外延和 OLED 照明新材料制備技術(shù);大尺寸砷化鎵襯底、拋光及外延片、GaAs/Si 材料制備技術(shù)等”;

2017 年發(fā)布的《“十三五”先進(jìn)制造技術(shù)領(lǐng)域科技創(chuàng)新專項(xiàng)規(guī)劃》 提出“面向 45-28-14 納米集成電路工藝,重點(diǎn)研發(fā) 300 毫米硅片、深紫外光刻膠、拋光材料、超高純電子氣體、濺射靶材等關(guān)鍵材料產(chǎn)品,通過大生產(chǎn)線應(yīng)用考核認(rèn)證并實(shí)現(xiàn)規(guī)模化銷售”等。

在硅片領(lǐng)域,目前國內(nèi)公司如上海硅產(chǎn)業(yè)、中環(huán)股份等已經(jīng)可以實(shí)現(xiàn) 12 英寸硅片的量產(chǎn), 技術(shù)達(dá)到全球先進(jìn)水平。硅產(chǎn)業(yè)和中環(huán)股份硅片種類布局均較為完整,且公司計(jì)劃及在建硅片產(chǎn)能體量均較大。在國家政策的支持刺激下,預(yù)計(jì)我國半導(dǎo)體硅片產(chǎn)業(yè)的國產(chǎn)化進(jìn)程將在近幾年快速推進(jìn),行業(yè)迎來高速發(fā)展。

3

光刻膠:國內(nèi)產(chǎn)品嶄露頭角,

國產(chǎn)替代任重道遠(yuǎn)

3.1. 光刻膠:光刻技術(shù)核心,半導(dǎo)體制造關(guān)鍵材料

光刻膠又名“光致抗蝕劑”,是一種在紫外光等光照或輻射下,溶解度會(huì)發(fā)生變化的薄膜材料。光刻膠是集成電路制造的關(guān)鍵基礎(chǔ)材料之一,是光刻技術(shù)中涉及到最關(guān)鍵的功能性化學(xué)材料,廣泛用于印刷電路和集成電路的制造以及半導(dǎo)體分立器件的微細(xì)加工等過程。

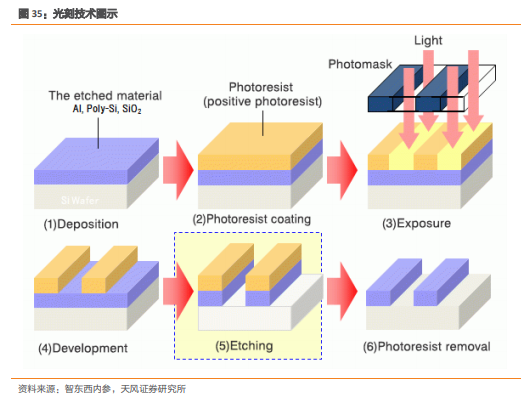

在光刻圖案化工藝中,首先將光刻膠旋涂在硅片上形成一層薄膜。接著,在復(fù)雜的曝光裝置中,光線通過一個(gè)具有特定圖案的掩模投射到光刻膠上。曝光區(qū)域的光刻膠發(fā)生化學(xué)變化,在隨后的化學(xué)顯影過程中被去除。最后,掩模的圖案就被轉(zhuǎn)移到了光刻膠膜上。在隨后的蝕刻或離子注入工藝中,此光刻膠的圖案可被轉(zhuǎn)移到下層的薄膜上。這種薄膜圖案化的過程經(jīng)過多次迭代,聯(lián)同其他多個(gè)物理過程,便產(chǎn)生集成電路。其具體流程如圖所示。

3.2. 光刻膠下游應(yīng)用較廣泛,以半導(dǎo)體光刻膠性能要求和技術(shù)水平最高

市場上,光刻膠產(chǎn)品依據(jù)不同標(biāo)準(zhǔn),可以進(jìn)行分類。依照化學(xué)反應(yīng)和顯影原理分類,光刻膠可以分為正性光刻膠和負(fù)性光刻膠。使用正性光刻膠工藝,形成的圖形與掩膜版相同;使用負(fù)性光刻膠工藝,形成的圖形與掩膜版相反。

按照感光樹脂的化學(xué)結(jié)構(gòu)分類,光刻膠可以分為光聚合型光刻膠、光分解型光刻膠和光交聯(lián)型光刻膠。光聚合型光刻膠采用烯類單體,在光作用下生成自由基,進(jìn)一步引發(fā)單體聚合,最后生成聚合物,具有形成正像的特點(diǎn);光分解型光刻膠采用含有疊氮醌類化合物的材料,其經(jīng)光照后,發(fā)生光分解反應(yīng),可以制成正性膠;光交聯(lián)型光刻膠采用聚乙烯醇月桂酸酯等作為光敏材料,在光的作用下,形成一種不溶性的網(wǎng)狀結(jié)構(gòu),而起到抗蝕作用,可以制成負(fù)性光刻膠。

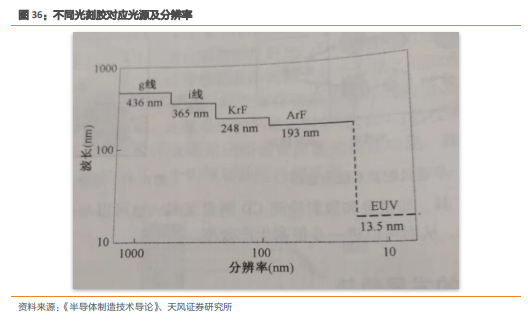

按照曝光波長分類,光刻膠可分為紫外光刻膠(300~450nm)、深紫外光刻膠(160~280nm)、極紫外光刻膠(EUV,13.5nm)、電子束光刻膠、離子束光刻膠、X 射線光刻膠等。不同曝光波長的光刻膠,其適用的光刻極限分辨率不同,通常來說,在使用工藝方法一致的情況下,波長越小,加工分辨率越佳。

按下游應(yīng)用分類,光刻膠可分為 PCB(印刷電路板)用光刻膠、面板光刻膠、半導(dǎo)體用光刻膠。PCB 光刻膠技術(shù)壁壘相對其他兩類較低,而半導(dǎo)體光刻膠代表著光刻膠技術(shù)最先進(jìn)的水平。

PCB 光刻膠主要分為干膜光刻膠、濕膜光刻膠(又稱為抗蝕刻/線路油墨)、光成像阻焊油墨等。PCB 光刻膠技術(shù)壁壘相對較低,主要是中低端產(chǎn)品。LCD 光刻膠包含彩色濾光片用彩色光刻膠及黑色光刻膠、LCD 觸摸屏用光刻膠、TFT-LCD 正性光刻膠等產(chǎn)品。半導(dǎo)體光刻膠包括 g 線光刻膠、i 線光刻膠、KrF 光刻膠、ArF 光刻膠等。具體分類如表所示。

在不同下游應(yīng)用光刻膠中,以半導(dǎo)體光刻膠性能最強(qiáng),技術(shù)壁壘最高。隨著半導(dǎo)體制程不斷提高,所需曝光所用光線波長不斷縮短,對光刻膠的分辨率、敏感度、對比度等也提出 了更高的要求。半導(dǎo)體用光刻膠所包含的 i 線光刻膠、i 線光刻膠、KrF 光刻膠、ArF 光刻膠對應(yīng)曝光波長分別為 436nm、365nm、248nm 和 193nm,隨著曝光波長不斷縮短,對應(yīng)半導(dǎo)體制程也更加先進(jìn)。尤其是后續(xù)采用的沉浸式曝光極大縮短了 ArF 型光刻膠對應(yīng)制程,可低達(dá) 22nm。

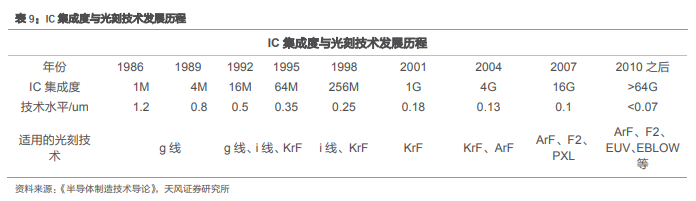

從表中可看到,隨著時(shí)間推進(jìn),集成電路集成度增高,制程(技術(shù)水平)不斷縮短,適用的光刻技術(shù)經(jīng)歷了 g 線光刻-i 線光刻-KrF 光刻-ArF 光刻-EUV 光刻的階段,對應(yīng)的光刻膠種類也相應(yīng)發(fā)生了改變。

分種類來看,g 線光刻膠對應(yīng)曝光波長為436nm,光源為汞弧燈的g 線光源,一般對應(yīng)0.5um以上的半導(dǎo)體制程和 6 寸硅晶圓,g 線光刻膠以正性膠為主,主要以重氮萘醌為感光化合物,以酚醛樹脂為基本原料。

i 線光刻膠對應(yīng)曝光波長為 365nm,光源為汞弧燈的 i 線光源,一般對應(yīng) 0.5-0.3um 的半導(dǎo)體制程和 6 寸及 8 寸硅晶圓,i 線光刻膠以正性膠為主,主要以重氮萘醌為感光化合物,以酚醛樹脂為基本原料。KrF 型光刻膠對應(yīng)曝光波長為 248nm, 光源為 KrF 激光器,一般對應(yīng) 0.25-0.13um 半導(dǎo)體制程和 8 寸硅晶圓,KrF 型光刻膠正性膠和負(fù)性膠均有,主要以聚對羥基苯乙烯及其衍生物、光致產(chǎn)酸劑為基本原料。

ArF 型光刻膠對應(yīng)曝光波長為 193nm,光源為 ArF 激光器,一般對應(yīng) 22-180nm 半導(dǎo)體制程和 12 寸硅晶圓,ArF 型光刻膠為正性膠,主要以聚酯環(huán)族丙烯酸酯及其共聚物、光致產(chǎn)酸劑為基本原料。

3.3 光刻膠全球市場:持續(xù)增長,基本為美日公司壟斷

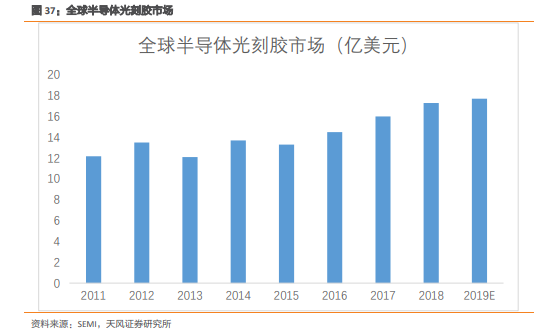

由于半導(dǎo)體光刻膠主要應(yīng)用于半導(dǎo)體制造,故半導(dǎo)體光刻膠市場與對應(yīng)晶圓廠產(chǎn)能密切相關(guān)。根據(jù) SEMI 公布數(shù)據(jù),2018 年全球半導(dǎo)體光刻膠市場共 17.3 億美元,同比增長 2.3%。自 2016 年來,全球光刻膠市場年均復(fù)合增長率為 9.23。

根據(jù)前瞻研究院數(shù)據(jù),半導(dǎo)體光刻膠領(lǐng)域中,i/g 型光刻膠占總市場的 24%,為 4.15 億美元;KrF 型光刻膠占總市場的 22%,為 3.81 億美元;ArF 型光刻膠占總市場的 41%,為 7.09 億美元。

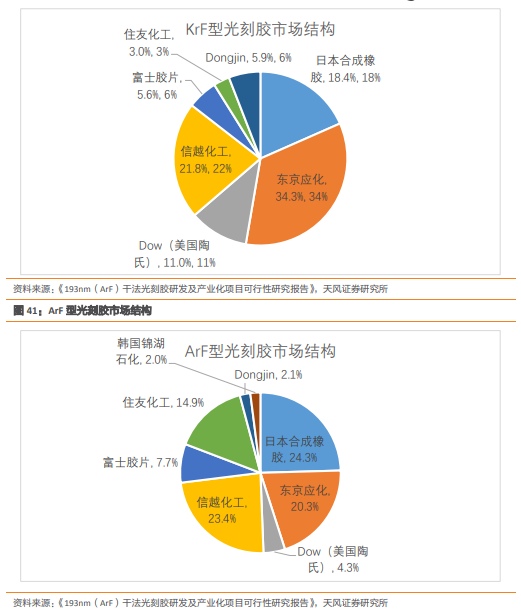

從半導(dǎo)體光刻膠市場來看,目前全球半導(dǎo)體光刻膠市場主要為美日公司所壟斷。i/g 型光刻膠以東京應(yīng)化、美國陶氏和日本合成橡膠占比最高,分別占據(jù) 25.9%,18.4%,151%的市場份額;KrF 型光刻膠以東京應(yīng)化、信越化工和日本合成橡膠占比最高,分別占據(jù) 34 ,22%, 18%的市場份額;ArF 型光刻膠以日本合成橡膠、信越化工和東京應(yīng)化占比最高分別占據(jù)24.3%,23.4%,20.3%的市場份額。

3.4 光刻膠中國市場:隨半導(dǎo)體產(chǎn)業(yè)鏈向國內(nèi)轉(zhuǎn)移,光刻膠需求將大幅增長, 目前國產(chǎn)化率低,未來有望進(jìn)一步發(fā)展

半導(dǎo)體光刻膠市場增長主要得益于下游晶圓廠產(chǎn)能增長,而半導(dǎo)體晶圓廠產(chǎn)能向中國轉(zhuǎn)移將極大程度利好國內(nèi)半導(dǎo)體光刻膠市場需求。根據(jù) IC Insight 預(yù)測,至 2020 年中國硅晶圓產(chǎn)能將較 18 年增長 40%,將拉動(dòng)半導(dǎo)體光刻膠市場需求大幅增長。

根據(jù)前瞻研究院數(shù)據(jù)統(tǒng)計(jì),2017、2018 年中國光刻膠行業(yè)市場規(guī)模增幅分別為 10.3 ,6.1%, 2016-2018 年市場增速 CAGR 達(dá) 8.2%。

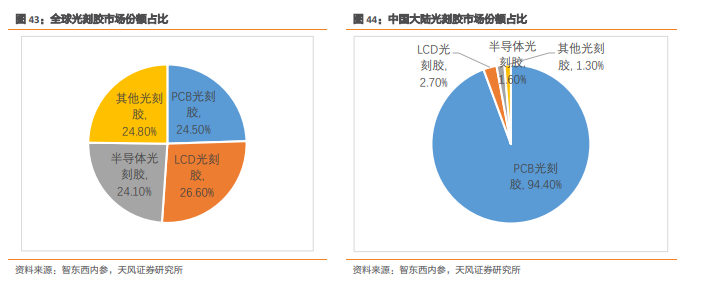

但目前中國本土光刻膠產(chǎn)品,主要還集中在低端 PCB 光刻膠, PCB 光刻膠市場份額高達(dá) 94.4%。排名第二的 LCD 光刻膠市場份額僅為 2.7%。半導(dǎo)體光刻膠市場份額僅為 1.6%。中國光刻膠產(chǎn)品依然以低端產(chǎn)品為主,半導(dǎo)體光刻膠國產(chǎn)化率水平極低。

國內(nèi)半導(dǎo)體光刻膠領(lǐng)域,國產(chǎn)化率方面,分產(chǎn)品來看,較低端的 i/g 型光刻膠國產(chǎn)化率很低,目前國內(nèi)僅有晶瑞股份的蘇州瑞紅子公司和北京科華微電子公司可實(shí)現(xiàn)量產(chǎn),其中晶瑞股份擁有 100 噸/年的 i 線光刻膠生產(chǎn)線,科華微電子擁有 500 噸/年的 i/g 線光刻膠生產(chǎn)線,此外,容大感光公司也可小批量(低于 100 噸/年)生產(chǎn) i 線光刻膠。

對于較高端的 KrF、ArF 型光刻膠,目前國內(nèi)基本依靠進(jìn)口。KrF 型光刻膠僅北京科華微電子擁有一條 10 噸/年生產(chǎn)線,產(chǎn)品現(xiàn)已通過中芯國際認(rèn)證獲得商業(yè)訂單,但所占市場份額極低,晶瑞股份于 2018 年建成了一條(KrF)248nm 深紫外光刻膠中試示范線,尚未實(shí)現(xiàn)正式批量生產(chǎn)。ArF 型光刻膠目前南大光電在建一條 25 噸/年的生產(chǎn)線,科華微電子和上海新陽也在進(jìn)行產(chǎn)品的研發(fā)和產(chǎn)業(yè)化項(xiàng)目。具體產(chǎn)品對應(yīng)國內(nèi)公司生產(chǎn)情況及國產(chǎn)化率如表所示。

近年來,隨國內(nèi)集成電路產(chǎn)業(yè)持續(xù)發(fā)展,國家在集成電路的重要上游材料光刻膠領(lǐng)域也布局了一系列相關(guān)政策。預(yù)計(jì)隨著下游晶圓廠產(chǎn)能轉(zhuǎn)移推動(dòng)市場增長,國內(nèi)企業(yè)突破技術(shù)壁壘實(shí)現(xiàn)對應(yīng)產(chǎn)品量產(chǎn),以及國家政策傾斜扶植,我國光刻膠行業(yè)將迎來新一輪的增長機(jī)遇。

4

CMP材料:隨先進(jìn)制程產(chǎn)能增長,需求增高,

國企業(yè)實(shí)現(xiàn)技術(shù)突破

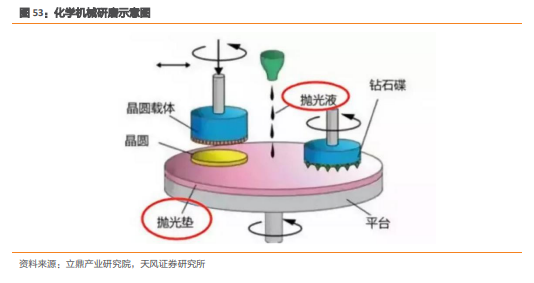

4.1. 化學(xué)機(jī)械拋光簡介

化學(xué)機(jī)械拋光(chemical mechanicalpolishing, CMP)是集成電路(IC)制造過程中的關(guān)鍵技術(shù),通過使用化學(xué)腐蝕及機(jī)械力對加工過程的單晶硅片和金屬布線層進(jìn)行平坦化。它不但 能夠?qū)杵砻孢M(jìn)行局部處理,同時(shí)也可以對整個(gè)硅片表面進(jìn)行平坦化處理, 是目前唯一能兼顧表面的全局和局部平坦化的技術(shù)。

CMP 材料主要包括拋光液、拋光墊、調(diào)節(jié)器、CMP 清洗以及其他等耗材,而拋光液和拋光墊又占 CMP 材料細(xì)分市場的 80%以上,是 CMP 工藝的核心材料。

按拋光物質(zhì)不同進(jìn)行分類,化學(xué)機(jī)械拋光分為氧化硅拋光和金屬拋光,氧化硅拋光主要被應(yīng)用于平坦化金屬層間淀積的層間介質(zhì)。磨料中的水和氧化硅發(fā)生表面水合作用,從而使氧化硅的硬度、機(jī)械強(qiáng)度等有效降低,在機(jī)械力的作用下將氧化硅去除。金屬拋光與氧化硅拋光機(jī)理有一定的區(qū)別,一般采用氧化的方法使金屬氧化物在機(jī)械研磨中被去除。

拋光液和拋光墊是化學(xué)機(jī)械拋光中的重要材料。拋光液是平坦化工藝中研磨材料和化學(xué)添加劑的混合物,研磨液材料主要是石英,二氧化鋁和氧化鈰,其中的化學(xué)添加劑要根據(jù)實(shí)際情況加以選擇,這些化學(xué)添加劑和要被除去的材料進(jìn)行反應(yīng),弱化其和硅分子聯(lián)結(jié),使得機(jī)械拋光更加容易。磨料方面,通常有氧化物磨料、金屬鎢磨料、金屬銅磨料以及一些 特殊應(yīng)用磨料。

拋光墊通常使用聚亞胺脂材料制造,又稱聚氨酯拋光墊、拋光阻尼布、氧化鈰拋光墊,利用這種多孔性材料類似海綿的機(jī)械特性和多孔特性,可提高拋光的均勻性。拋光墊上有時(shí)開有可視窗,便于線上檢測。拋光墊主要起貯存拋光液并把它運(yùn)送到工件的整個(gè)加工區(qū)域、使拋光均勻、去除拋光過程產(chǎn)生的殘留物、傳遞材料去除所需的機(jī)械能量及維持拋光過程所需的機(jī)械和化學(xué)環(huán)境等作用。

4.2. CMP 材料下游市場:受益于晶圓產(chǎn)能增長和先進(jìn)制程產(chǎn)能比例增加,CMP 材料市場需求快速增高

自 2016 年來,全球半導(dǎo)體材料市場持續(xù)增長,2018 年全球拋光材料市場達(dá)到 21.7 億美元,同比增長 17.3%。其中拋光液市場 12.7 億美元,拋光墊市場 7.4 億美元。以中國硅晶圓產(chǎn)能占世界產(chǎn)能比例測算,2018 年中國拋光材料市場為 2.7 億美元,其中拋光液市場 1.58億美元,拋光墊市場 0.925 億美元。

我們認(rèn)為拋光材料市場增長的主要驅(qū)動(dòng)因素有:1、下游晶圓廠產(chǎn)能提升;2、先進(jìn)制程產(chǎn)能比例增高。

下游產(chǎn)能提升方面,CMP 拋光材料需求也將提升。假設(shè)所有產(chǎn)能對應(yīng)的拋光液需求相等且產(chǎn)品價(jià)格不變, 2020 年世界拋光材料需求將達(dá)到 24.71 億美元,中國拋光材料需求將達(dá)到 3.9 億美元。

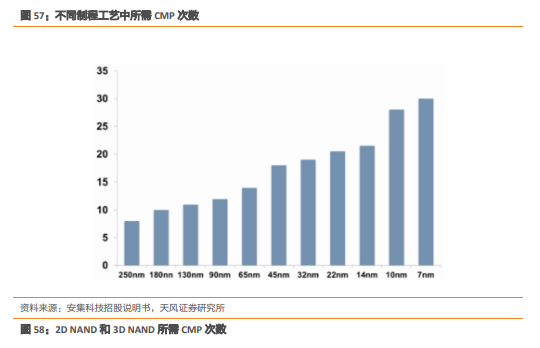

先進(jìn)制程比例提高方面,隨著硅晶圓制程工藝發(fā)展,所需拋光步驟數(shù)目增多,拋光材料的需求也會(huì)提升。比如隨硅晶圓制程精度增加,所需 CMP 步驟大幅增高;存儲(chǔ)芯片由 2D NAND 向 3D NAND 變革,所需 CMP 拋光步驟近乎翻倍。

4.3. CMP 材料市場結(jié)構(gòu):拋光液以卡博特微電子為龍頭,國內(nèi)安集科技實(shí)現(xiàn)技術(shù)突破;拋光墊以美國陶氏為龍頭,國內(nèi)鼎龍股份實(shí)現(xiàn)技術(shù)突破

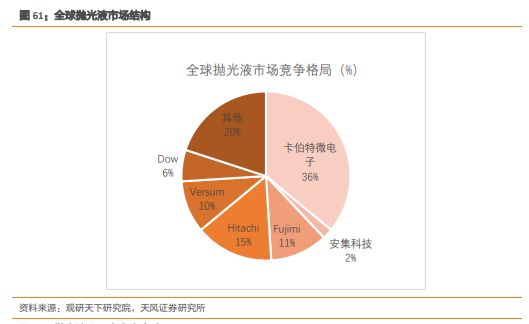

目前全球拋光液及拋光墊市場依然主要為美日公司所壟斷。拋光墊市場以美國陶氏一家獨(dú)大,陶氏公司占據(jù)全球拋光墊市場 79%的市場份額,在細(xì)分集成電路芯片和藍(lán)寶石兩個(gè)高端領(lǐng)域更是占據(jù) 90%的市場份額。此外,3M、卡博特、日本東麗、中國臺(tái)灣三方化學(xué)等可生產(chǎn)部分芯片用拋光墊。

全球芯片拋光液生產(chǎn)企業(yè)主要被美國卡博特、美國陶氏杜邦、美國 Versum、日本 Fujimi、日本 Nitta Haas、 韓國 ACE 等所壟斷,占據(jù)全球 90%以上的高端市場份額。

拋光液中國市場方面,目前安集科技率先突破技術(shù)壁壘,實(shí)現(xiàn)拋光液國產(chǎn)化。2018 年安集科技在中國市場實(shí)現(xiàn) 22%市占率,全球約 2%的市占率。目前安集科技主流制程產(chǎn)品實(shí)現(xiàn)量產(chǎn),拋光液產(chǎn)品已在 130-28nm 實(shí)現(xiàn)規(guī)模化銷售。14nm 技術(shù)節(jié)點(diǎn)產(chǎn)品已進(jìn)入客戶認(rèn)證階段,10-7nm 產(chǎn)品正在研發(fā)中。

拋光墊方面,目前國內(nèi)仍然主要依靠進(jìn)口,僅鼎龍股份一家能夠小批量生產(chǎn) CMP 拋光墊產(chǎn)品。

為加速推動(dòng)中國半導(dǎo)體拋光材料的國產(chǎn)化進(jìn)程,近年來國家政策也在該領(lǐng)域持續(xù)加碼。如2017 年 1 月國家發(fā)改委發(fā)布的《戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)產(chǎn)品和服務(wù)指導(dǎo)目錄》中包含“新一代信息技術(shù)產(chǎn)業(yè)——電子核心產(chǎn)業(yè)——集成電路——集成電路材料(拋光液、研磨液、封裝材料等)”;2017 年 3 月科技部發(fā)布的《“十三五”先進(jìn)制造技術(shù)領(lǐng)域科技創(chuàng)新專項(xiàng)規(guī)劃》提出“面向 45-28-14 納米集成電路工藝,重點(diǎn)研發(fā) 300 毫米硅片、深紫外光刻膠、拋光材料、超高純電子氣體、濺射靶材等光劍材料產(chǎn)品,通過大生產(chǎn)線應(yīng)用考核認(rèn)證并實(shí)現(xiàn)規(guī)模化銷售”;2018 年 12 月工信部發(fā)布的《重點(diǎn)新材料首批次應(yīng)用指導(dǎo)示范目錄》中將“先進(jìn)基礎(chǔ)材料——先進(jìn)化工材料——電子化工新材料——CMP 拋光材料”列入目錄范圍。

此外,大基金也對拋光材料企業(yè),如安集科技等公司進(jìn)行了投資。在政策加碼和國內(nèi)企業(yè)攻克相應(yīng)技術(shù)壁壘的背景下,我們預(yù)計(jì) CMP 材料行業(yè)將會(huì)迎來較快的國產(chǎn)替代進(jìn)程和高速發(fā)展。

5

光掩膜:隨半導(dǎo)體制程提高,掩膜市場

迅速擴(kuò)大,光掩膜加快國產(chǎn)替代步伐

5.1. 光掩膜:光刻工藝模板,直接影響最終芯片品質(zhì)

光掩膜一般也稱光罩、掩膜版,是微電子制造中光刻工藝所使用的圖形母版,由不透明的遮光薄膜在透明基板上形成掩膜圖形,并通過曝光將圖形轉(zhuǎn)印到產(chǎn)品基板上制造。

光掩膜板的制造基于原始設(shè)計(jì)圖形,加入光學(xué)臨近效應(yīng)補(bǔ)償,通過計(jì)算機(jī)輔助系統(tǒng)處理, 使用激光或電子束曝光的手法將經(jīng)過修正后的設(shè)計(jì)圖形移植到透光性能良好的石英基板上,最后還要經(jīng)過后續(xù)蝕刻和檢驗(yàn)修補(bǔ)工藝。

在光掩膜加工過程中,需要用到各類處理技術(shù),如臨近光學(xué)校正,光學(xué)數(shù)據(jù)準(zhǔn)備等。臨近光學(xué)校正,即 OPC,是 Optical Proximity Correction 的簡稱。如圖所示,隨著芯片加工尺寸越來越小,如果 Mask 直接采用芯片設(shè)計(jì)圖上的方形邊角圖案,由于光衍射效應(yīng),在晶圓上最終將會(huì)變成圓角圖案。OPC 通過改變光罩的圖案形狀補(bǔ)償對衍射效應(yīng)形成補(bǔ)償,在晶圓上重現(xiàn)方角的原始設(shè)計(jì)圖案。

MDP(Mask Data Preparation),即光罩?jǐn)?shù)據(jù)準(zhǔn)備的步驟,是將設(shè)計(jì)圖案轉(zhuǎn)換成 Mask Writer可以讀取的數(shù)據(jù)。OPC、MDP 等軟件使用過程復(fù)雜,對 CPU 硬件算力要求很高,一般需要幾十人的工程團(tuán)隊(duì)支持,軟件在成百上千臺(tái)服務(wù)器上運(yùn)行,從開始準(zhǔn)備到生成 Mask Writer 需要的數(shù)據(jù),最快也需要幾天時(shí)間。

掩膜版質(zhì)量的優(yōu)劣直接影響光刻的質(zhì)量。在芯片制造過程中需要經(jīng)過十幾甚至幾十次的光刻,每次光刻都需要一塊光刻掩膜版,每塊光刻掩膜版的質(zhì)量都會(huì)影響光刻的質(zhì)量。光刻過程中,通常通過一系列光學(xué)系統(tǒng),將掩膜版上的圖形按照 4:1 的比例投影在晶圓上的光刻膠涂層上。

由于在制作過程中存在一定的設(shè)備或工藝局限,光掩膜上的圖形并不可能與設(shè)計(jì)圖象完全一致,即在后續(xù)的硅片制造過程中,掩膜板上的制造缺陷和誤差也會(huì)伴隨著光刻工藝被引入到芯片制造進(jìn)程。故光掩膜板的品質(zhì)將直接影響到芯片的良率和穩(wěn)定性。

光掩膜的下游應(yīng)用主要為平板顯示、半導(dǎo)體芯片、觸控、電路板。行業(yè)的發(fā)展主要受下游平板顯示行業(yè)、半導(dǎo)體芯片行業(yè)、觸控行業(yè)和電路板行業(yè)的發(fā)展影響,與下游終端行業(yè)的主流消費(fèi)電子(手機(jī)、平板、可穿戴設(shè)備)、筆記本電腦、車載電子、網(wǎng)絡(luò)通信、家用電器、LED 照明、物聯(lián)網(wǎng)、醫(yī)療電子等產(chǎn)品的發(fā)展趨勢密切相關(guān)。

5.2. 國內(nèi)下游應(yīng)用市場持續(xù)增長,光掩膜國產(chǎn)替代空間較大

作為光掩膜的下游應(yīng)用,近年來,國內(nèi)面板、半導(dǎo)體和 PCB 電路板市場均持續(xù)增長,從而拉動(dòng)了光掩膜市場需求不斷上行。

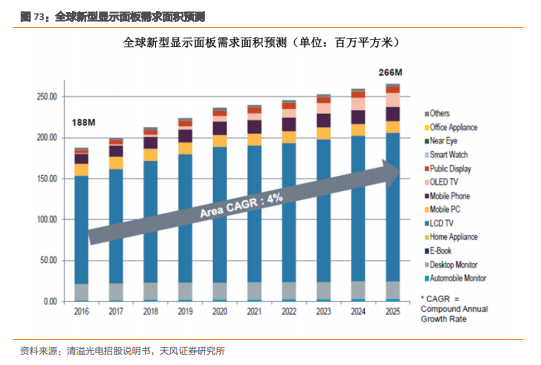

面板方面,根據(jù) IHS 預(yù)測,2016 年-2025 年全球新型顯示面板需求面積的復(fù)合年增長率(CAGR)預(yù)計(jì)將達(dá) 4%,到 2025 年將增長至 2.66 億平方米。近年來我國集中建設(shè)高精度、高世代面板線為承接全球新型顯示產(chǎn)能轉(zhuǎn)移提供了良好條件,全球平板顯示產(chǎn)業(yè)布局向中國轉(zhuǎn)移的進(jìn)程明顯加快。IHS 預(yù)測中國大陸平板顯示面板全球占比也將由 2018 年 39%增長到 2020 年 52%。

PCB 電路板方面,根據(jù) Prismark 預(yù)測,未來幾年全球 PCB 行業(yè)產(chǎn)值將持續(xù)增長,到2022 年全球 PCB 行業(yè)產(chǎn)值將達(dá)到 688.10 億美元。

根據(jù)清溢光電招股說明書,至 2021 年亞洲將繼續(xù)主導(dǎo)全球 PCB 市場的發(fā)展,而中國位居亞洲市場不可動(dòng)搖的中心地位,預(yù)計(jì)中國大陸 PCB 行業(yè)將保持 3.7% 的復(fù)合增長率, 預(yù)計(jì) 2022 年中國地區(qū)行業(yè)總產(chǎn)值將達(dá)到 356.86 億美元。

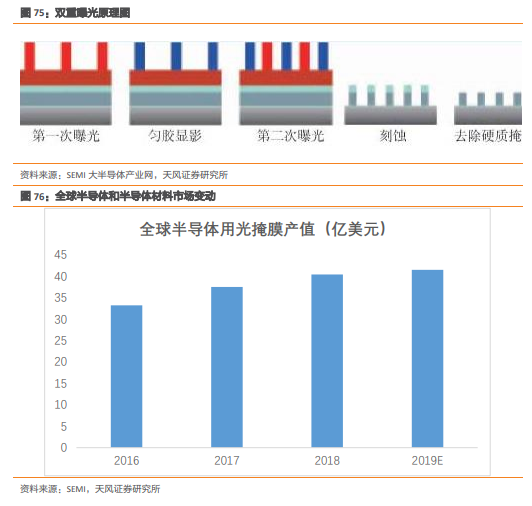

半導(dǎo)體應(yīng)用方面,2018 年全球半導(dǎo)體用光掩膜產(chǎn)值達(dá) 40.4 億美元,同比增長 7.7%。受益于全球半導(dǎo)體晶圓制造產(chǎn)能向中國轉(zhuǎn)移,中國半導(dǎo)體用光掩膜市場將以較高速度持續(xù)增長。此外,隨著半導(dǎo)體先進(jìn)制程產(chǎn)能占比不斷提高,半導(dǎo)體制程工藝中使用雙重曝光(指在光 刻膠覆蓋的晶片上分別進(jìn)行兩次曝光。兩次曝光在同樣的光刻膠上進(jìn)行,但使用不同的掩模版)次數(shù)不斷上升,工藝所需光掩膜數(shù)量將大幅上升,從而推動(dòng)光掩膜市場需求以更高速度增長。

從生產(chǎn)量來看,因智研咨詢最新數(shù)據(jù)僅統(tǒng)計(jì)到 2016 年,2011 年我國光掩膜版生產(chǎn)規(guī)模為0.87 萬平方米,2016 年生產(chǎn)規(guī)模增長至 1.69 萬平方米,復(fù)合增長率達(dá)到 14.2%。按光掩膜生產(chǎn)規(guī)模 14.2%的年均增速測算,2018 年光掩膜國內(nèi)產(chǎn)量為 2.19 萬平方米,即目前國內(nèi)光掩膜國產(chǎn)化率僅約 20%,存在巨大的進(jìn)口替代空間。

從相關(guān)政策來看,國家也在持續(xù)加碼相關(guān)政策支持產(chǎn)業(yè)發(fā)展,如 2014 年發(fā)改委、財(cái)政部、商務(wù)部發(fā)布的《鼓勵(lì)進(jìn)口技術(shù)和產(chǎn)品目錄(2014 年版)》中,提出將“TFT-LCD、OLED 面板、配套材料制造技術(shù)和專用設(shè)備的設(shè)計(jì)制造技術(shù),3D 顯示、激光顯示制造技術(shù)和專用設(shè)備的設(shè)計(jì)制造技術(shù)”和“65nm 及以下大規(guī)模數(shù)字集成電路設(shè)計(jì)、工藝制造技術(shù),65nm 及以下模擬、數(shù)模集成電路設(shè)計(jì)、工藝制造技術(shù),SoC 芯片和關(guān)鍵 IP 核、新型高密度集成電路封裝與測試技術(shù),上述技術(shù)產(chǎn)品專用設(shè)備的設(shè)計(jì)制造技術(shù)和專用材料的生產(chǎn)技術(shù)” 列入“鼓勵(lì)引進(jìn)的先進(jìn)技術(shù)”;2016 年財(cái)政部、海關(guān)總署、國家稅務(wù)總聯(lián)合發(fā)布的《關(guān)于扶持新型顯示器件產(chǎn)業(yè)發(fā)展有關(guān)進(jìn)口稅收政策的通知》提出“自 2016 年 1 月 1 日至2020 年 12 月 31 日,對符合國內(nèi)產(chǎn)業(yè)自主化發(fā)展規(guī)劃的彩色濾光膜、偏光片等屬于新型顯示器件產(chǎn)業(yè)上游的關(guān)鍵原材料、零部件的生產(chǎn)企業(yè)進(jìn)口國內(nèi)不能生產(chǎn)的自用生產(chǎn)性原材料、消耗品,免征進(jìn)口關(guān)稅”等。

在下游市場不斷擴(kuò)張,國產(chǎn)替代化空間依然較高,以及相關(guān)政策支持加碼的背景下,預(yù)計(jì)我國光掩膜行業(yè)加速國產(chǎn)替代,實(shí)現(xiàn)快速發(fā)展。

6

濺射靶材:國產(chǎn)化水平較高,下游市場擴(kuò)張

將推動(dòng)行業(yè)進(jìn)一步發(fā)展

6.1. 濺射靶材:PVD 工藝核心材料,主要用于半導(dǎo)體金屬化

靶材,特別是高純度濺射靶材應(yīng)用于電子元器件制造的物理氣相沉積( Physical Vapor Deposition,PVD)工藝,是制備晶圓、面板、太陽能電池等表面電子薄膜的關(guān)鍵材料。

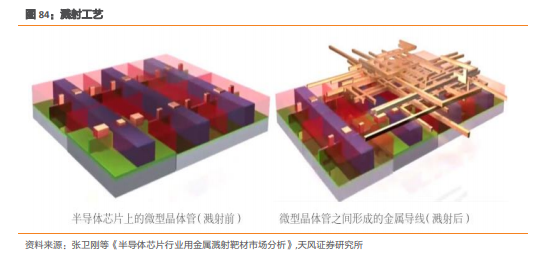

所謂濺射,是制備薄膜材料的主要技術(shù),也是 PVD 的一種。它通過在 PVD 設(shè)備中用離子對目標(biāo)物進(jìn)行轟擊,使得靶材中的金屬原子以一定能量逸出,從而在晶圓表面沉積,濺鍍形成金屬薄膜,其中被轟擊的固體是用濺射法沉積薄膜的原材料,稱為濺射靶材。

濺射靶材是半導(dǎo)體金屬化的關(guān)鍵材料,就具體操作來看,首先需要利用高電壓下的高速離子流,在高真空條件下產(chǎn)生 Ar 陽離子,來轟擊不同種類的金屬濺射靶材(陰極)的表面。當(dāng)帶能量的氬離子撞擊靶材表面時(shí),靶材的原與氬原子發(fā)生動(dòng)量轉(zhuǎn)移而物理性的從表面彈出,以金屬蒸汽的形式引入真空反應(yīng)室。最后金屬蒸汽會(huì)到達(dá)晶圓表面并吸附在表面形成附著原子,靶材表面的原子將一層一層地沉積在半導(dǎo)體芯片的表面上,形成金屬薄膜。

當(dāng)金屬薄膜形成后,可再通過刻蝕或 CMP 工藝,將沉積在芯片表面的金屬薄膜刻蝕成納米級別的金屬線。通過金屬線將芯片內(nèi)部數(shù)以億計(jì)的微型晶體管相互連接起來,從而起到傳遞信號的作用。

6.2 濺射靶材:細(xì)分品種多,半導(dǎo)體濺射靶材技術(shù)要求及純度最高

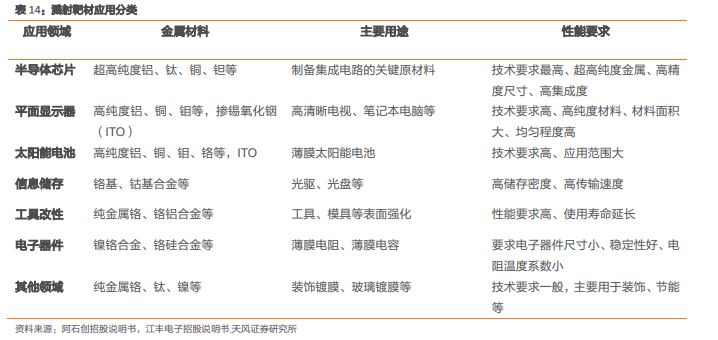

按照靶材應(yīng)用領(lǐng)域的不同,以及對材料純度、穩(wěn)定性要求的不同,濺射靶材可分為半導(dǎo)體用濺射靶材、平板顯示器用濺射靶材、太陽能電池用濺射靶材、磁記錄介質(zhì)用建設(shè)靶材等。

其中半導(dǎo)體芯片濺射靶材主要使用超高純度鋁、鈦、銅、鉭等金屬材料,用于制造集成電路。平面顯示器用濺射靶材主要使用高純度鋁、銅、鉬,摻錫氧化銦(ITO)等材料,用于高清晰電視、筆記本電腦顯示器的制造。太陽能電池用濺射靶材主要使用高純度鋁、銅、 鉬、鉻和 ITO 等材料,用來制造薄膜太陽能電池。

從性能要求上來看,在所有分類中,半導(dǎo)體用濺射靶材的技術(shù)要求和純度最高,價(jià)格也最為昂貴。芯片制造對濺射靶材金屬純度的要求通常達(dá)到 99.9995 以上,而平板顯示器、太陽能電池分別要求達(dá)到 99.999 、99.995 以上即可。除了純度之外,芯片對濺射靶材內(nèi)部微觀結(jié)構(gòu)等也設(shè)定了極其苛刻的標(biāo)準(zhǔn),需要掌握生產(chǎn)過程中的關(guān)鍵技術(shù),并經(jīng)過長期實(shí)踐才能制成符合工藝要求的產(chǎn)品。

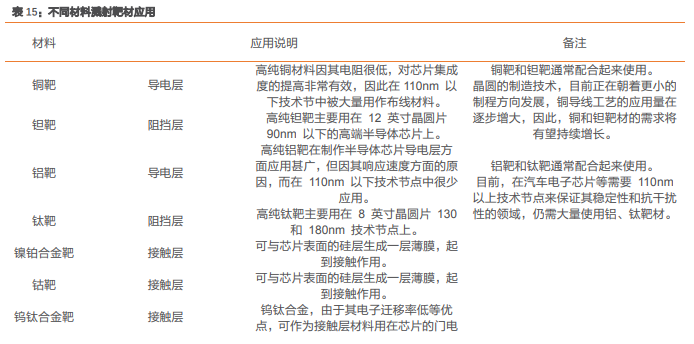

按照靶材金屬材質(zhì)的不同,濺射靶材可以分為銅靶、鈦靶、鋁靶、鉭靶、鎢鈦合金靶、鋁合金靶等。

集成電路使用的濺射靶材主要包括鋁靶、鈦靶、銅靶、鉭靶、鎢鈦靶等。

平板顯示鍍膜用濺射靶材主要品種包括鉬靶、鋁靶、鋁合金靶、鉻靶、銅靶、銅合金靶、靶、鈦靶、鈮靶和氧化銦錫(ITO)靶材等。

太陽能電池板中較為常用的濺射靶材包括鋁靶、銅靶、鉬靶、鉻靶以及 ITO 靶、AZO 靶(Aluminum Zinc Oxide,氧化鋁鋅)等。

集成電路領(lǐng)域,從不同材質(zhì)濺射靶材的具體應(yīng)用來看,銅靶和鋁靶主要用于沉積導(dǎo)電層, 鉭靶和鈦靶主要用于沉積阻擋層,鎳鉑合金靶、鈷靶、鎢鈦合金靶、鎢靶主要用于沉積解除層。其中銅靶和鉭靶通常配合起來使用。晶圓的制造技術(shù)目前正在朝著更小的制程方向發(fā)展,銅導(dǎo)線工藝的應(yīng)用量在逐步增大,因此,銅和鉭靶材的需求將有望持續(xù)增長。另外鋁靶和鈦靶通常配合起來使用。目前,由于在汽車電子芯片等領(lǐng)域需要 110nm 以上技術(shù)節(jié)點(diǎn)來保證其穩(wěn)定性和抗干擾性的領(lǐng)域,故仍然需要大量使用鋁、鈦靶材。

6.3 半導(dǎo)體制造用濺射靶材市場增長迅速,全球市場競爭激烈

根據(jù) SEMI 統(tǒng)計(jì)數(shù)據(jù),2016-2018 年全球半導(dǎo)體芯片用濺射靶材產(chǎn)值從 6.7 億美元增長至 8億美元,CAGR 為 9.3%。

由于半導(dǎo)體濺射靶材市場與晶圓產(chǎn)量存在直接關(guān)系,以中國大陸晶圓廠產(chǎn)能占世界比例為12.5 計(jì)算,2018 年中國半導(dǎo)體濺射靶材市場約 1 億美元,隨晶圓廠產(chǎn)能向中國轉(zhuǎn)移,2019 年中國半導(dǎo)體濺射靶材市場將達(dá)到 1.11 億美元,同比增長 28.59 。

根據(jù) SEMI 統(tǒng)計(jì),半導(dǎo)體封測材料市場中,濺射靶材約占 2.7 ,2018 年中國半導(dǎo)體封測材料銷售額為 197 億美元,測算濺射靶材市場約 5.31 億美元。

從半導(dǎo)體濺射靶材市場來看,目前全球半導(dǎo)體濺射靶材市場主要為美日公司所壟斷,競爭較為激烈。其中龍頭公司包括日礦金屬、東曹、霍尼韋爾等。

6.4. 中國市場濺射靶材國產(chǎn)化率高于 30%,高準(zhǔn)入壁壘鞏固龍頭優(yōu)勢

不同于其他研究報(bào)告中選用 2015 年數(shù)據(jù),認(rèn)為國內(nèi)靶材在國內(nèi)市場占有率不足 20%,我們整理了半導(dǎo)體行業(yè)濺射靶材兩大龍頭企業(yè)有研新材和江豐電子的銷售數(shù)據(jù),對 2018 年國有企業(yè)半導(dǎo)體用濺射靶材市占率進(jìn)行了測算,認(rèn)為半導(dǎo)體靶材領(lǐng)域,截止 2018 年,國內(nèi)企業(yè)已市占率已超過 30%。

2018 年中國半導(dǎo)體濺射靶材市場分為晶圓制造和封測兩個(gè)市場,合計(jì) 40 億元,其中有研新材 2018 國內(nèi)半導(dǎo)體濺射靶材收入為 9.83 億元,江豐電子 2018 年國內(nèi)半導(dǎo)體濺射靶材收入為 1.26 億元,根據(jù)測算,中國半導(dǎo)體濺射靶材市場的國產(chǎn)化率超過 30%。此外,產(chǎn)品性能方面,江豐電子和有研新材的生產(chǎn)技術(shù)水平均較高,其部分靶材產(chǎn)品已經(jīng)可以達(dá)到國際最先進(jìn)制程的技術(shù)要求,已成功實(shí)現(xiàn)國產(chǎn)替代。

半導(dǎo)體濺射靶材市場增長主要得益于下游晶圓廠產(chǎn)能增長。預(yù)計(jì)未來隨半導(dǎo)體產(chǎn)業(yè)鏈繼續(xù)向中國轉(zhuǎn)移,將推動(dòng)濺射靶材市場進(jìn)一步增長。

政策方面,近年來,隨國內(nèi)集成電路產(chǎn)業(yè)持續(xù)發(fā)展,國家在集成電路的重要材料濺射靶材領(lǐng)域也布局了相關(guān)政策進(jìn)行扶持。2015 年 11 月財(cái)政部、發(fā)改委、工信部、海關(guān)總署、國家稅務(wù)總局聯(lián)合發(fā)布的《關(guān)于調(diào)整集成電路生產(chǎn)企業(yè)進(jìn)口自用生產(chǎn)性原料、消耗品、免稅商品清單的通知》規(guī)定:進(jìn)口靶材的免稅期到 2018 年年底結(jié)束。這意味著從 2019 年開始,日、美靶材需要繳納 5-8%關(guān)稅。該政策將極大利好國內(nèi)的濺射靶材企業(yè)。

國內(nèi)市場競爭方面,濺射靶材的準(zhǔn)入門檻較高。半導(dǎo)體芯片制造企業(yè)對靶材合格供應(yīng)商的認(rèn)證過程非常漫長和苛刻,一般至少需要 2-3 年以上(《半導(dǎo)體芯片行業(yè)用金屬濺射靶材市場分析》張衛(wèi)剛 2018)。其中,要進(jìn)入日、韓等國家芯片制造企業(yè)的靶材供應(yīng)商,則必須通過日、韓本國的中間商或者商社來間接供應(yīng);要進(jìn)入英特爾的靶材供應(yīng)商,則必須通過應(yīng)用材料(AM)的推薦 ;要進(jìn)入全世界最大的晶圓代工企業(yè)臺(tái)積電的靶材供應(yīng)商,則需要通過其最終客戶(蘋果和華為等)的認(rèn)可。濺射靶材的行業(yè)準(zhǔn)入門檻較高,將使目前行業(yè)的龍頭公司具有一定程度的先發(fā)優(yōu)勢。

綜合來看,在下游市場持續(xù)增長,國有產(chǎn)品替代化率和產(chǎn)品水平均較高,政策向國內(nèi)企業(yè)傾斜,國內(nèi)市場競爭壁壘高的背景下,我們預(yù)計(jì)未來濺射靶材行業(yè)還將進(jìn)一步發(fā)展,國內(nèi)龍頭公司,如江豐電子、有研新材將會(huì)從中獲益。

7

電子特氣:半導(dǎo)體制造基礎(chǔ)材料,

國產(chǎn)進(jìn)程持續(xù)推進(jìn)

7.1. 電子特氣:半導(dǎo)體制造基礎(chǔ)材料,貫穿制造全程

電子特氣指半導(dǎo)體生產(chǎn)環(huán)節(jié)中,如延伸、離子注進(jìn)、摻和、洗滌、遮掩膜形成過程中使用 到一些化學(xué)氣體,即氣體類別中的電子氣體,比如高純度的 SiH4、PH3、AsH3、B2H6、N2O、NH3、SF6、NF3、CF4、BCl3、BF3、HCl、Cl2 等。這些氣體通過不同的制程使硅片具有半導(dǎo)體性能,也決定了集成電路的性能、集成度、成品率。半導(dǎo)體生產(chǎn)過程中,某一種特種氣 體中某一個(gè)特定雜質(zhì)超標(biāo),都將導(dǎo)致芯片質(zhì)量產(chǎn)生嚴(yán)重缺陷,嚴(yán)重時(shí)會(huì)因不合格氣體的擴(kuò)散,導(dǎo)致整個(gè)生產(chǎn)線被污染,乃至全面癱瘓。因此,電子氣體是制造過程基礎(chǔ)關(guān)鍵材料, 是名副其實(shí)的電子工業(yè)“血液”。

按照用途分類,電子特氣可以分為硅片制造用,化學(xué)氣相沉積用,光刻用,離子注入用, 刻蝕用和載氣、保護(hù)氣體用六種。其中化學(xué)氣相沉積用又可以細(xì)分為膜形成和導(dǎo)體沉積兩種。硅片制造主要使用高純度的 SiH4,SiH2Cl2, SiHCl3, SiCl4,H2 等氣體,化學(xué)氣相沉積中還會(huì)使 用 SiH4,SiH2Cl2, N2O,O2,CO2,Si(OC2H5)4 (TEOS) 等 氣 體 , 刻 蝕 中 則 主 要 使 用CF4,CF4/O2,CBrF3,CClF3,C2ClF5,SF6,NF3 等氣體。

……

7.2. 電子特氣:國內(nèi)市場增長迅速,部分公司實(shí)現(xiàn)國產(chǎn)替代

全球集成電路用電子特氣持續(xù)市場增長,目前全球電子特氣行業(yè)主要為美日公司壟斷。2018 年全球電子特氣市場達(dá)到 42.7 億美元,同比增長 10.3%。

晶圓廠產(chǎn)能向國內(nèi)的轉(zhuǎn)移將進(jìn)一步推動(dòng)我國電子特氣市場實(shí)現(xiàn)增長。據(jù)前瞻研究院統(tǒng)計(jì),2015 年我國集成電路用電子特氣市場規(guī)模已達(dá)到 32.8 億元,同比增加近 20%左右,假設(shè)增速保持穩(wěn)定,預(yù)計(jì)到 2020 年,國內(nèi)集成電路用電子特氣市場規(guī)模將達(dá)到 81 億元。

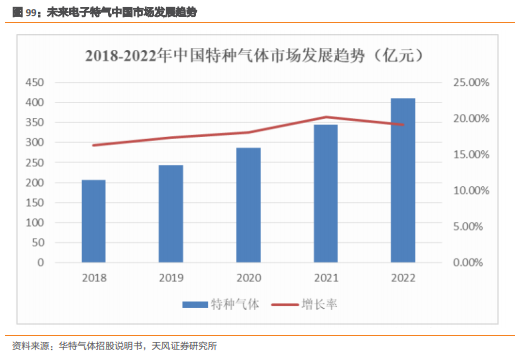

除半導(dǎo)體市場外,特種氣體還可應(yīng)用于顯示面板、光伏能源、光纖光纜、新能源汽車、航 空航天、環(huán)保、醫(yī)療等產(chǎn)業(yè)。近年來隨國內(nèi)下游產(chǎn)業(yè)發(fā)展,特種氣體作為不可或缺的關(guān)鍵 性材料,其市場規(guī)模保持持續(xù)高速發(fā)展。根據(jù)華特氣體招股說明書,2010-2017 年中國特種氣體市場平均增速達(dá) 15.48 ,2017 年中國的特種氣體市場規(guī)模達(dá)到約 178 億元,且預(yù)期此后 5 年仍將以平均超過 15%的年增長率高速增長,到 2022 年中國特種氣體市場規(guī)模將達(dá)到 411 億元。

隨下游產(chǎn)業(yè)持續(xù)發(fā)展,對特種氣體的性能要求也不斷提高。如集成電路領(lǐng)域晶圓尺寸從 6 寸、8 寸發(fā)展到 12 寸乃至 18 寸,制程技術(shù)從 28nm 到 14nm 再到 7nm;顯示面板從LCD 向 OLED 乃至柔性面板發(fā)展;光伏能源從晶體硅電池片向薄膜電池片發(fā)展等。作為這些產(chǎn)業(yè)發(fā)展的關(guān)鍵性材料,特種氣體的精細(xì)化程度不斷增強(qiáng),對特種氣體生產(chǎn)企業(yè)在氣體純度、混配精度等方面的技術(shù)要求也將持續(xù)提高。

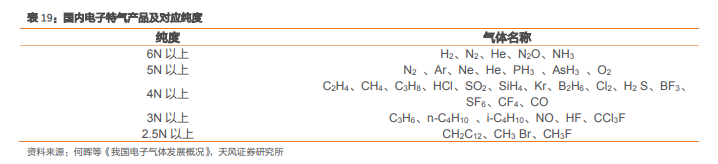

目前我國電子特氣公司產(chǎn)品較為單一且較為低端,在先進(jìn)領(lǐng)域市占率不高,主要依然為美日公司占據(jù),目前全球龍頭主要為美國空氣化工、美國普萊克斯、德國林德集團(tuán)和法國液化空氣等公司。而我國電子特氣的產(chǎn)品性能和量產(chǎn)能力相對較低。據(jù)不完全統(tǒng)計(jì),國內(nèi)目前能提供的主要電子氣體純度如表所示。

從技術(shù)層面看,國內(nèi)有些企業(yè)已經(jīng)具備了生產(chǎn)高純電子氣體的能力,國產(chǎn)替代取得了一定進(jìn)展,但在集成電路等高端領(lǐng)域的國產(chǎn)化率依然較低。究其原因不難發(fā)現(xiàn),特種氣體生產(chǎn)是一個(gè)系統(tǒng)工程,涉及到氣體的深度提純技術(shù)、痕量雜質(zhì)分析檢測技術(shù)、氣瓶的內(nèi)表面處理技術(shù)、有毒尾氣的解毒處理技術(shù)等。國內(nèi)的企業(yè)盡管具備生產(chǎn)能力,但仍存在一些問題:

(1) 國內(nèi)電子氣體的生產(chǎn)和供應(yīng)商規(guī)模較小,不能為用戶提供全方位的服務(wù)。和國際巨頭相比,國內(nèi)供應(yīng)商總的來說體量較小,目前大多是通過低價(jià)競爭的方式來占領(lǐng)很少的市場份額。由于國內(nèi)供應(yīng)商競爭激烈,從而導(dǎo)致產(chǎn)品價(jià)格快速下滑,企業(yè)利潤微薄,甚至虧損。

(2) 國內(nèi)電子氣體的質(zhì)量穩(wěn)定性不夠。電子氣體,特別是高純電子氣體,是影響電子器件可靠性和成品率的重要因素。電子信息技術(shù)的飛速發(fā)展,對電子氣體的質(zhì)量穩(wěn)定性要求越來越苛刻。如果一種電子氣體產(chǎn)品在集成電路制造工藝中通過驗(yàn)證,那么該純度和質(zhì)量要求就被鎖定。芯片制造商不希望看到產(chǎn)品的質(zhì)量有任何變化,即使是純度的進(jìn)一步提高也可能發(fā)生意外情況。所以電子材料生產(chǎn)過程中的任何變化,包括更換原材料供應(yīng)商、生產(chǎn)工藝的變動(dòng)等,都必須及時(shí)通知芯片制造商,根據(jù)情況決定是否重新進(jìn)行驗(yàn)證。而國內(nèi)企業(yè)生產(chǎn)的電子氣體發(fā)生過多次質(zhì)量事故,影響了芯片制造商對國內(nèi)電子氣體的信任度。

(3) 國內(nèi)電子氣體產(chǎn)品的包裝、儲(chǔ)運(yùn)條件未能和現(xiàn)代電子工業(yè)的要求接軌。超高純氣體的生產(chǎn)和應(yīng)用都要求使用高質(zhì)量的氣體包裝儲(chǔ)運(yùn)容器、相應(yīng)的氣體輸送管線、閥門和接口, 以避免二次污染的發(fā)生。而國內(nèi)廠家為了節(jié)省成本、低價(jià)競爭,在包裝、儲(chǔ)運(yùn)等方面降低要求,出現(xiàn)過種種問題。

(4) 分析檢驗(yàn)技術(shù)不夠。國外已研發(fā)出系統(tǒng)的分析測試方法和現(xiàn)場分析儀器,對電子氣體中危害較大的雜質(zhì)組分、顆粒以及金屬離子等推出了多種分析儀器。而我國在“產(chǎn)品是生產(chǎn)出來的,不是檢測出來的”這一指導(dǎo)思想下,對電子氣體生產(chǎn)應(yīng)用領(lǐng)域分析檢測技術(shù)的研究開發(fā)工作不夠重視。

為推動(dòng)特種氣體這一電子關(guān)鍵材料國產(chǎn)化,國家也發(fā)布了一系列支持政策。在下游市場高速擴(kuò)張,國產(chǎn)替代空間大,國家政策進(jìn)行支持,及國內(nèi)部分企業(yè)已突破技術(shù)壁壘實(shí)現(xiàn)國產(chǎn)替代的背景下,我國特種氣體行業(yè)有望在未來加快國產(chǎn)替代步伐,實(shí)現(xiàn)高速發(fā)展。

8

濕化學(xué)品:細(xì)分種類眾多,部分實(shí)現(xiàn)

國產(chǎn)化,未來前景廣闊

8.1. 細(xì)分品類眾多,貫穿半導(dǎo)體制造過程

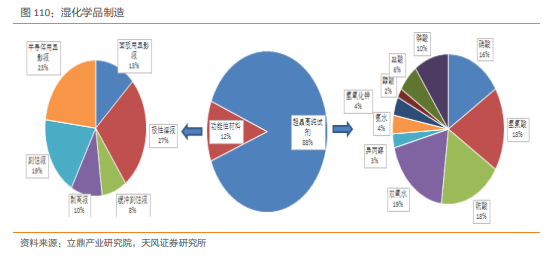

濕電子化學(xué)品從種類上分,可分為超凈高純試劑和功能性材料,其中功能性材料主要用于光刻、刻蝕等環(huán)節(jié),通過組分配比使試劑具有特定功能,種類上主要分為緩沖刻蝕液、剝離液、刻蝕液、半導(dǎo)體用顯影液、面板用顯影液和極性溶液。超凈高純試劑是控制顆粒和雜質(zhì)含量的電子工業(yè)用化學(xué)試劑,按照性質(zhì)可分為① 酸類:氫氟酸、硝酸、鹽酸、磷酸、硫酸、乙酸② 堿類:氨水、氫氧化鈉、氫氧化鉀、四甲基氫氧化銨等③ 有機(jī)溶劑類:醇類、酮類、脂類、烴類、鹵代烴類④ 其它類:雙氧水等。濕電子化學(xué)品主要應(yīng)用于半導(dǎo)體、光伏太陽能電池、LED 和平板顯示等領(lǐng)域。

按照應(yīng)用領(lǐng)域分類,濕電子化學(xué)品可以分為半導(dǎo)體用濕化學(xué)品、面板用濕化學(xué)品和光伏太陽能電池用濕化學(xué)品三種,而應(yīng)用領(lǐng)域不同,對電子化學(xué)品的純度要求也有所不同:

① 半導(dǎo)體領(lǐng)域:純度要求較高,基本集中在 SEMI G3、G4 水平,我國的研發(fā)水平與國際尚存在較大差距。其中分立器件對超凈高純試劑純度的要求要低于集成電路,基本集中在SEMI G2 級水平,國內(nèi)企業(yè)的生產(chǎn)技術(shù)能夠滿足大部分的生產(chǎn)需求。

② 面板領(lǐng)域: 等級要求為 SEMI G2、G3 水平,國內(nèi)企業(yè)的生產(chǎn)技術(shù)能夠滿足大部分的生產(chǎn)需求。

③ 光伏太陽能電池領(lǐng)域:一般只需要 SEMI G1 級水平,是目前國產(chǎn)超凈高純試劑的主要市場。

按下游行業(yè)的技術(shù)要求分,半導(dǎo)體領(lǐng)域?qū)耠娮踊瘜W(xué)品的技術(shù)要求最高。整個(gè)晶圓制造過程中,要反復(fù)通過十幾次清洗、光刻、蝕刻等工藝流程,每次都需要濕電子化學(xué)品進(jìn)行相關(guān)處理。不同線寬的集成電路工藝中必須使用不同規(guī)格的超凈高純試劑進(jìn)行蝕刻和清洗, 且超凈高純試劑的純度和潔凈度對集成電路的成品率、電性能及可靠性有著非常重要的影響.

8.2. 濕化學(xué)品下游市場增長迅速,行業(yè)主要為美日公司壟斷

濕化學(xué)品下游應(yīng)用市場可以分為半導(dǎo)體、面板和太陽能電池三大市場。總體來看,全球市場以及中國市場近年來都呈現(xiàn)持續(xù)增長的趨勢。分市場看,隨面板產(chǎn)業(yè)向國內(nèi)轉(zhuǎn)移、太陽能光伏電池裝機(jī)量上升、半導(dǎo)體晶圓產(chǎn)能向中國大陸轉(zhuǎn)移,我國濕化學(xué)品市場需求也呈上升趨勢,且未來有望繼續(xù)大幅增長。

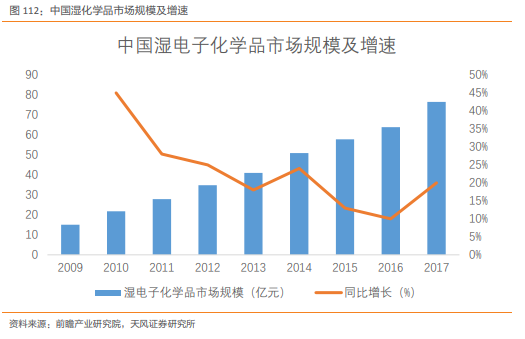

全球市場方面,據(jù)立木信息咨詢發(fā)布的《中國濕電子化學(xué)品發(fā)展調(diào)研與投資戰(zhàn)略報(bào)告(2019 版)》顯示:2018 年,全球濕電子化學(xué)品整體市場規(guī)模約 52.65 億美元。預(yù)計(jì)到 2020 年,全球濕電子化學(xué)品整體市場規(guī)模將達(dá)到 58.50 億美元,在全世界三大領(lǐng)域應(yīng)用量達(dá)到 388萬噸,復(fù)合增長率約 12.42 。

國內(nèi)市場方面,我國濕電子化學(xué)品產(chǎn)量由 2012 年的 18.70 萬噸增加至 2018 年的 49.50 萬噸,年均復(fù)合增長率 17.61 。

我國三大應(yīng)用市場濕電子化學(xué)品需求量在未來幾年將有大幅度的提升。根據(jù)前瞻研究院統(tǒng)計(jì),2018 年,我國濕電子化學(xué)品市場規(guī)模約 79.62 億元,需求量約 90.51 萬噸。到 2020年,我國濕電子化學(xué)品市場規(guī)模有望超過 105.00 億元,需求量將達(dá)到 147.04 萬噸,復(fù)合增長率達(dá)到 27.46 。預(yù)計(jì)三大市場需求量都有望大幅增加,面板行業(yè)需求量約 69.10 萬噸, 半導(dǎo)體領(lǐng)域需求量為 43.53 萬噸,太陽能市場需求約 34.41 萬噸.

市場競爭格局上,目前國際上從事濕電子化學(xué)品的研究開發(fā)及大規(guī)模生產(chǎn)的企業(yè)主要有德國的巴斯夫公司、E.Merck,美國的亞什蘭公司、霍尼韋爾公司,日本的關(guān)東化學(xué)公司、東 京應(yīng)化工業(yè)、住友化學(xué),我國臺(tái)灣地區(qū)主要有臺(tái)灣東應(yīng)化股份有限公司、伊默克化學(xué)科技股份有限公司、臺(tái)灣聯(lián)仕電子化學(xué)材料股份有限公司、長新化學(xué)、臺(tái)硝投資股份及理盛精密科技等,韓國主要有東友(DONGWOOFINECHEM)、東進(jìn)(DONGJIN SEMICHEM)等公司。

8.3 我國濕化學(xué)品國產(chǎn)化率約 20 ,進(jìn)口替代空間較大

目前國內(nèi)濕化學(xué)品產(chǎn)品可滿足太陽能光伏和面板產(chǎn)業(yè)的需求,但半導(dǎo)體領(lǐng)域國產(chǎn)化率仍然較低。國內(nèi) 6 寸及 6 寸以下晶圓加工用的濕電子化學(xué)品,國產(chǎn)化率為 80%,而 12 英寸及12 英寸以上晶圓加工的市場,國產(chǎn)化率僅為 10%左右,整體半導(dǎo)體晶圓制作用濕電子化學(xué)品的國產(chǎn)化率在 20 左右。

目前我國 1μm 工藝技術(shù)用的化學(xué)品已經(jīng)實(shí)現(xiàn)規(guī)模化生產(chǎn),并實(shí)現(xiàn)了國產(chǎn)化;0.35μm 技術(shù)用化學(xué)品也實(shí)現(xiàn)了規(guī)模生產(chǎn);0.18μm 技術(shù)用化學(xué)品已經(jīng)完成了研究工作。目前為止, 國內(nèi)技術(shù)領(lǐng)先濕電子化學(xué)品企業(yè)的部分產(chǎn)品已經(jīng)達(dá)到了國際 G5 標(biāo)準(zhǔn),如晶瑞股份的雙氧水等。但大部分濕電子化學(xué)品企業(yè)的產(chǎn)品還處于 G2-G3 標(biāo)準(zhǔn)階段。

據(jù)不完全統(tǒng)計(jì),我國濕電子化學(xué)品生產(chǎn)研發(fā)單位及對應(yīng)產(chǎn)品如表所示。其中半導(dǎo)體濕化學(xué)品的龍頭公司主要有江陰潤瑪(生產(chǎn)半導(dǎo)體分離器件、大、中規(guī)模集成電路、硅材料制造中專用電子化學(xué)品),晶瑞股份(生產(chǎn)微電子業(yè)用超純化學(xué)材料和其他精細(xì)化工產(chǎn)品),江化微(生產(chǎn)適用于半導(dǎo)體分立器件、中小規(guī)模集成電路、大規(guī)模集成電路以及 LCD、LED 等工藝制造過程中的專用微電子化學(xué)品——紫外負(fù)性光刻膠及其紫外正、負(fù)性光刻膠配套試劑、超凈高純試劑)等。

目前我國在濕化學(xué)品加工等先進(jìn)技術(shù)領(lǐng)域與國外仍然存在較大差距,國產(chǎn)化率水平較低, 但隨著國家政策的加碼扶持,助力濕化學(xué)品國產(chǎn)化,我國濕化學(xué)品領(lǐng)域未來國產(chǎn)化進(jìn)程有望不斷加速,產(chǎn)業(yè)將會(huì)迎來上升周期。

9

石英:基礎(chǔ)原料承載經(jīng)濟(jì)騰飛

石英是無機(jī)非金屬礦物,主要成分是二氧化硅,為透明或半透明的晶體,一般為無色或乳白色,質(zhì)地堅(jiān)硬,常含有少量雜質(zhì)成分,如鋁、鉀、鈉、鋰等。石英砂作為重要的工業(yè)礦物原料,廣泛用于玻璃、鑄造、陶瓷及耐火材料、冶煉硅鐵、冶金熔劑、冶金、建筑、化工、塑料、橡膠、磨料、濾料等工業(yè)。

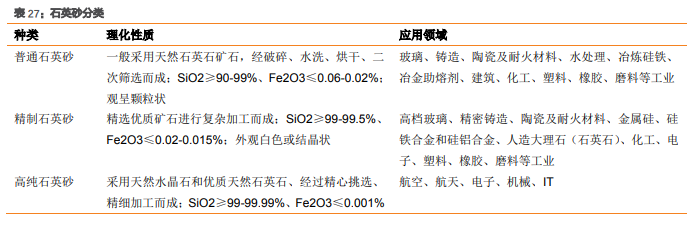

石英砂根據(jù)其 SiO2 和 Fe2O3 含量的多少分為普通石英砂、精制石英砂、高純石英砂和超純石英砂。

由于具有良好的透光性能、耐熱性能、電學(xué)性能及化學(xué)穩(wěn)定性,以高純石英砂為原料的石英制品作為重要的基礎(chǔ)材料被廣泛運(yùn)用于電光源、半導(dǎo)體、光伏、光通信、航天技術(shù)和軍 事技術(shù)等行業(yè)。

9.1. 半導(dǎo)體:全球產(chǎn)能轉(zhuǎn)移

9.1.1. 貫穿半導(dǎo)體制備全程

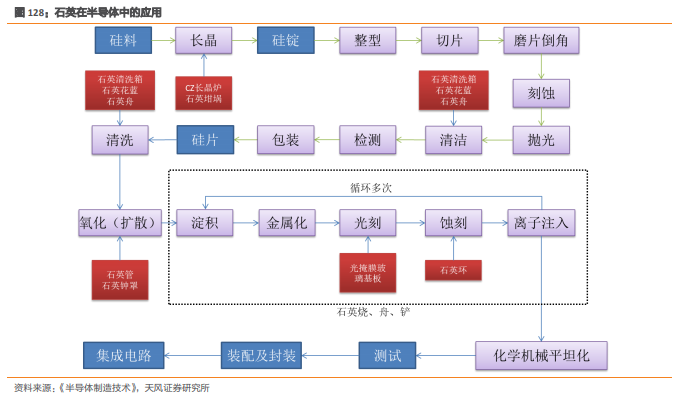

石英在半導(dǎo)體制備過程中,幾乎貫穿整個(gè)全程。具體來看,主要包括硅錠生產(chǎn)過程中單晶硅長晶容器-石英坩堝;氧化(擴(kuò)散)過程中的石英鐘罩、石英管;光刻過程中的光掩模基板、石英環(huán);以及清洗過程中的石英清洗箱、石英花籃、石英舟等,幾乎貫穿整個(gè)半導(dǎo)體制備全程。

9.1.2. 幾乎被國外壟斷

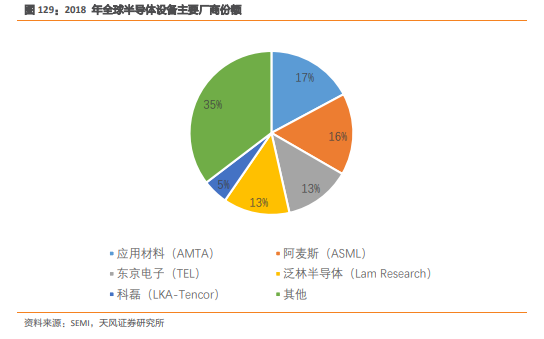

石英材料器件作為應(yīng)用于半導(dǎo)體設(shè)備上的核心零部件耗材,其質(zhì)量直接影響到工藝效果和設(shè)備安全,故在半導(dǎo)體石英產(chǎn)業(yè)鏈中,取得半導(dǎo)體設(shè)備廠商的官方認(rèn)證是最為關(guān)鍵的一環(huán)。當(dāng)前半導(dǎo)體擴(kuò)散設(shè)備市場中,AMAT、東京電子和 ASML 等市場占有率為 65%,幾乎被國外企業(yè)壟斷.

9.1.3. 半導(dǎo)體產(chǎn)能向中國大陸轉(zhuǎn)移,進(jìn)口替代有望加速

根據(jù) IC Insights 發(fā)布 2020-2024 年全球晶圓產(chǎn)能報(bào)告指出:2020 年開始硅晶圓廠呈現(xiàn)逐季復(fù)蘇態(tài)勢,2020 年全球有 10 座新的 12 英寸晶圓廠進(jìn)入量產(chǎn),晶圓產(chǎn)能新增 1790 萬片(8 英寸當(dāng)量);2021 年新增產(chǎn)能將達(dá)到歷史新高,達(dá)到 2080 萬片(8 英寸當(dāng)量),主要來自三星、SK 海力士、長江存儲(chǔ)、武漢新芯、華虹宏力等。隨著全球半導(dǎo)體產(chǎn)能加速向中國大陸轉(zhuǎn)移,石英制品進(jìn)口替代有望加速。

9.2. 光通訊:5G 時(shí)代,進(jìn)口替代加速

9.2.1. 5G 將實(shí)現(xiàn)萬物互聯(lián)

5G 網(wǎng)絡(luò)主要有三大特點(diǎn):極高的速率(eMBB);極大的容量(MMTCL);極低的延時(shí)(URLLC)。

(1) 極高的速率(eMBB)-峰值速率 10Gbps。應(yīng)用:高速上傳下載;3D 視頻,4K 甚至8K 視頻流的實(shí)時(shí)播放;結(jié)合云技術(shù),工作、生活和娛樂全都交給云;AR、VR 與游戲生活相結(jié)合;Media everywhere 改變媒體傳播方式。

(2) 極大的容量(MMTCL)。應(yīng)用:物聯(lián)網(wǎng);智慧城市;智慧家居;智慧電網(wǎng);智能放牧、種植;物流時(shí)事追蹤。

(3) 極低的延時(shí)(URLLC)。應(yīng)用:遠(yuǎn)程醫(yī)療手術(shù);遠(yuǎn)程駕駛;車聯(lián)網(wǎng)自動(dòng)駕駛;工業(yè)控制。

相對于 4G,5G 在流量密度、連接數(shù)密度、時(shí)延、速率等方方面面對網(wǎng)絡(luò)進(jìn)行了大幅提升。

9.2.2. 保守估計(jì) 5G 基站光纖需求為 4G 的 4 倍以上

現(xiàn)有的移動(dòng)網(wǎng)絡(luò)工作在相對較低的頻段,中低頻段具有傳播性能優(yōu)越、運(yùn)營成本低(基站少)的特點(diǎn)。但中低頻段的連續(xù)資源已極度匱乏,從全球頻譜劃分情況來看,優(yōu)質(zhì)的中低 頻段都已被 2G、3G、4G 劃分完畢。5G 只能從未被大規(guī)模應(yīng)用的中高頻段中獲取頻譜資源。

相對而言,中高頻段其傳播性能較差,因此需要更多的基站提升覆蓋密度。因此 5G 通過對基站需求倍增直接拉動(dòng)對光纖的需求。在《通過 5G 之路》中,機(jī)構(gòu)預(yù)測 5G 基站光纖需求將達(dá)到 4G 的 16 倍。在假設(shè)預(yù)測中,4G 基站間距為 2km,5G 基站間距為 0.5km,我們保守估計(jì)假設(shè)基站間距為 1km,則在覆蓋范圍不變的前提下 5G 基站光纖需求為 4G 的 4 倍。而 5G 網(wǎng)絡(luò)需要更大的覆蓋面積,需要小微基站進(jìn)行補(bǔ)盲和室內(nèi)覆蓋,這更加刺激了對基站的需求,因此保守估計(jì) 5G 基站光纖需求為 4G 的 4 倍以上。

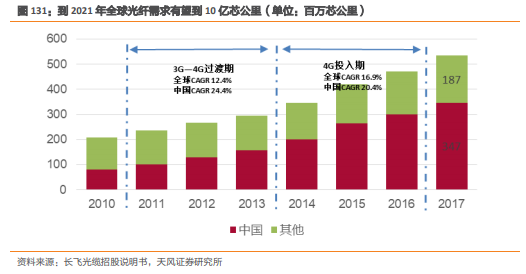

9.2.3. 到 2021 年全球光纖需求有望達(dá) 10 億芯公里

概括來說,網(wǎng)絡(luò)應(yīng)用的發(fā)展和網(wǎng)絡(luò)基礎(chǔ)設(shè)施是螺旋促進(jìn)的關(guān)系,符合安迪?比爾定律:光纖網(wǎng)絡(luò)性能達(dá)到一定水平新型應(yīng)用就會(huì)出現(xiàn),快速消耗新增的帶寬資源,進(jìn)而促進(jìn)光纖網(wǎng)絡(luò)繼續(xù)升級擴(kuò)容。從中國互聯(lián)網(wǎng)應(yīng)用和網(wǎng)絡(luò)基礎(chǔ)設(shè)施的發(fā)展規(guī)律看,互聯(lián)網(wǎng)萌芽后郵箱、新聞、QQ 等早期應(yīng)用誕生;光纖到戶建設(shè)啟動(dòng)后,優(yōu)酷土豆等流媒體服務(wù)落地;3G 時(shí)代到來后,移動(dòng)互聯(lián)網(wǎng)應(yīng)用蓬勃發(fā)展。運(yùn)營商在政策推動(dòng)下大力開展 FTTH 建設(shè),推動(dòng)中國互聯(lián)網(wǎng)應(yīng)用蓬勃發(fā)展,在高速增長的帶寬壓力下,運(yùn)營商將有持續(xù)增長的光纖光纜需求。

參照之前 4G 投資進(jìn)度,預(yù)計(jì) 5G 將在 2018 年底完成標(biāo)準(zhǔn)制定,2019 年頒發(fā)牌照,2020 年實(shí)現(xiàn)規(guī)模商用。2014-2016 年為全球&中國 4G 投入期,期間光纖累計(jì)需求為 11 億芯公里,假設(shè) 5G 期間對光纖的需求是 4G 的 4 倍,預(yù)計(jì) 5G 期間對光纖的需求為 44 億芯公里。我們以 4 年投入期估算,國外 5 年投入期(國外存在銅纜替換問題)估算,到 2021 年 5G開始規(guī)模商用時(shí),年需光纖 10 億芯公里。

而 2017-2019 年期間,主要為 4G 到 5G 的過渡期,參考前次過渡期光纖增速存在下滑風(fēng)險(xiǎn),國內(nèi)受中移動(dòng)集采、農(nóng)村寬帶以及廣電獲牌的影響,我們認(rèn)為中國增速并不會(huì)下滑仍會(huì)保持 20%左右高速增長。

首先,2015 年中移動(dòng)獲得固網(wǎng)牌照后,開始大規(guī)模投資寬帶,16 年底用戶數(shù)已經(jīng)超越聯(lián)通,未來目標(biāo)超越電信,并明確表示“盡快建立寬帶網(wǎng)絡(luò)優(yōu)勢,增強(qiáng)網(wǎng)絡(luò)承載能力”。其次,政府 2017 年工作報(bào)告要求完成 3 萬個(gè)行政村通光纖,力爭到 2020 年完成約 5 萬個(gè)為通寬帶行政村通寬帶、約 15 萬個(gè)已通寬帶的行政村接入能力光纖化。

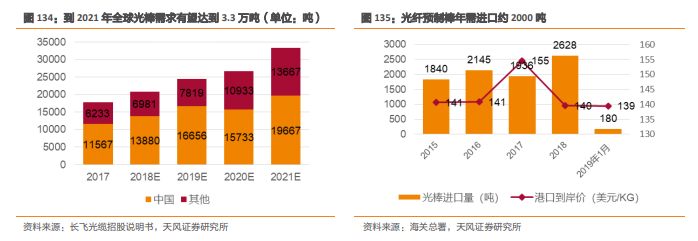

9.2.4 光纖預(yù)制棒年缺口 15

網(wǎng)絡(luò)中實(shí)際使用的主要是光纜,由將多根光纖和支撐、外包保護(hù)等材料捆封在一起制成, 而光纖的上游是高純度的光纖預(yù)制棒,由四氯化硅、四氯化鍺等化工氣體原料制成,形成光纖預(yù)制棒-光纖-光纜的成熟產(chǎn)業(yè)鏈。為保證光纖的傳輸性能,光纖預(yù)制棒純度和一致性要求極高,對內(nèi)部氣泡、同心度、折射率變化等有詳細(xì)的參數(shù)要求,是光纖光纜制備中的核心技術(shù)門檻。

在光纖需求的高速增長下,對光纖預(yù)制棒的需求亦將快速增長,預(yù)計(jì)到 2021 年全球光纖預(yù)制棒需求或?qū)⑦_(dá)到 3.3 萬噸,其中中國需求或?qū)⑦_(dá)到約 2 萬噸。而中國光纖預(yù)制棒的產(chǎn)量并不能滿足國內(nèi)需求,過去幾年仍需進(jìn)口約 2000 噸/年。

光纖預(yù)制棒作為光纖制作領(lǐng)域中的核心組件,由芯棒+外包層套管組合而成。早期生產(chǎn)工藝主要為一步法,目前主流的光纖預(yù)制棒制備均采用兩步法,即先制備芯層,再制備外包層。芯棒主流技術(shù)路線包括管內(nèi)法(MCVD、PCVD)和管外法(OVD、VAD);外包層主流技術(shù)包括套管法(早期是 RIT,后來演進(jìn)為 RIC)和全合成法(OVD、VAD)。

芯棒是以高純的四氯化硅、四氯化鍺為原料,在氫氧焰或甲烷焰的作用下經(jīng)高溫熔融形成的具有不同折射率的高純 SiO2。主流的四種生產(chǎn)工藝中,相對而言 VAD 和 PCVD 技術(shù)綜合性價(jià)比較高,逐漸成為生產(chǎn)的主流。

而外包層生產(chǎn)工藝中,套管法具有投資規(guī)模小、建設(shè)周期短、生產(chǎn)工藝簡單、流程短、產(chǎn)品質(zhì)量高、試用尺寸范圍廣等優(yōu)點(diǎn),是最優(yōu)的生產(chǎn)工藝。

但套管法的核心難點(diǎn)在于石英套管需要具有高純度,否則將影響光纖的折射率,且不能有壁偏,否則影響光纖的同心度,進(jìn)而影響融接。因制造難度較高,中國光纖預(yù)制棒生產(chǎn)企業(yè)短期內(nèi)不得不高價(jià)進(jìn)口,僅 2018 年中國進(jìn)口光纖波導(dǎo)用石英套管達(dá) 20 億元左右;長期內(nèi)不得不將產(chǎn)能由套管法轉(zhuǎn)向合成法。

1) 長飛:過去主要產(chǎn)能為 PCVD+RIC,新擴(kuò)建 VAD+RIC 以及 VAD+OVD;

2) 亨通光電:過去采用 VAD+RIC 套管法,新擴(kuò)建 VAD+OVD 全合成法;

3) 中天科技:始終采用 VAD+OVD 全合成路線。

9.2.5. 石英企業(yè)有望實(shí)現(xiàn)進(jìn)口替代

目前國內(nèi)石英企業(yè)經(jīng)過不斷的技術(shù)研發(fā),已經(jīng)開發(fā)出光纖用石英套管產(chǎn)品,2018 年 6 月, 石英股份發(fā)布公告稱:公司利用連熔法生產(chǎn)工藝制備出高質(zhì)量光纖預(yù)制棒用石英套管新產(chǎn)品獲得成功,其各項(xiàng)指標(biāo)參數(shù)符合下游光纖客戶需求,已獲得國內(nèi)光纖生產(chǎn)廠家首批訂單。若國內(nèi)石英企業(yè)可生產(chǎn)出符合標(biāo)準(zhǔn)的石英套管,則有望實(shí)現(xiàn)進(jìn)口替代。

9.3. 光伏:平價(jià)時(shí)代,單晶需求穩(wěn)步增長

9.3.1. 坩堝,光伏產(chǎn)業(yè)鏈中關(guān)鍵元器件

石英制品在光伏產(chǎn)業(yè)鏈中的應(yīng)用主要在于:1、石英坩堝-硅棒/錠生產(chǎn)過程中,多晶硅鑄錠 爐的關(guān)鍵元器件,用于盛裝熔融硅并制成后續(xù)所需硅錠的一次性消耗品。高純度、高強(qiáng)度的坩堝,不僅可以提高拉晶的一次成品率,也是提高電池片轉(zhuǎn)換效率的基礎(chǔ)。根據(jù)應(yīng)用產(chǎn)品可分為單晶石英坩堝和多晶陶瓷石英坩堝。2、石英舟、管、瓶、清洗槽等器件,可以有效解決電池片生產(chǎn)過程中的擴(kuò)散、承載、清洗等需求。

9.3.2. 平價(jià)時(shí)代,光伏新增裝機(jī) CAGR 7.5

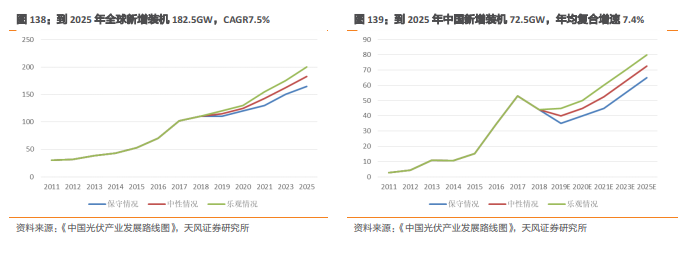

光伏發(fā)電在很多國家已成為清潔、低碳、同時(shí)具有價(jià)格優(yōu)勢的能源形式。不僅在歐美日等發(fā)達(dá)地區(qū),在中東、南美等地區(qū)國家也快速興起,根據(jù)《中國光伏產(chǎn)業(yè)發(fā)展路線圖》預(yù)測, 中性情況下,到 2025 年全球光伏新增裝機(jī)將達(dá)到 182.5GW,年均復(fù)合增速為 7.5 。

其中中國,2018 年受政策影響,國內(nèi)光伏新增裝機(jī)下滑至 44GW,同比下降 17%,但仍居全球首位。未來兩年是進(jìn)入平價(jià)上網(wǎng)時(shí)代的關(guān)鍵期,企業(yè)面臨補(bǔ)貼拖欠、非技術(shù)成本居高不下等壓力,但電力改革不斷深入、棄光限電問題逐步改善等推動(dòng)光伏發(fā)電環(huán)境不斷優(yōu)化。預(yù)計(jì) 2019、2020 年國內(nèi)新增光伏市場將保持一定規(guī)模,且將在資源良好、電價(jià)較高地區(qū)出現(xiàn)平價(jià)項(xiàng)目。“十四五”期間不依賴補(bǔ)貼將使光伏擺脫總量控制束縛,新增裝機(jī)市場將穩(wěn)步上升,中性假設(shè)下新增裝機(jī) 72.5GW,年均復(fù)合增速 7.4 。

9.3.3. 單晶坩堝穩(wěn)步增長,多晶坩堝需求下滑

考慮到組件功率、封裝損失率、硅片市占率結(jié)構(gòu)變化、單位硅棒/錠切割出片量、收料率以及單爐投料量等因素,在中性情況假設(shè)下,全球單晶石英坩堝需求量穩(wěn)步增長,從 2018年的 24.49 萬只增長到 2025 年的 29.98 萬只,CAGR2.9%;而多晶石英陶瓷坩堝,因單晶硅片市占率的提升,需求量下滑,由 2018 年的 35.08 萬只,下滑至 2025 年的 12.82萬只,CAGR-13.4%。其中中國單晶石英坩堝需求量由 2018 年的 9.8 萬只增長至 2025年的 11.91 萬只,CAGR2.8%;多晶硅石英坩堝需求量由 2018 年的 14.03 萬只下滑至 5.09萬只,CAGR-13.5%。

完整PPT報(bào)告,請?jiān)诶卒h網(wǎng)公眾號對話框回復(fù)關(guān)鍵詞“ 21520”獲取。

VR之變:Pico修正航向,互聯(lián)網(wǎng)巨頭候場

造車,360要與哪吒“鬧海”