從國內(nèi)Fab廠招標(biāo)數(shù)據(jù),看半導(dǎo)體設(shè)備國產(chǎn)化進程

近年來,在國家政策與資金雙重支持下,國內(nèi)半導(dǎo)體設(shè)備產(chǎn)業(yè)迎來了發(fā)展契機。特別是在中美科技戰(zhàn)背景下,國內(nèi)Fab廠(晶圓廠)也加大了對于國產(chǎn)半導(dǎo)體化設(shè)備的扶持。而隨著去年以來的全球缺芯,全球晶圓廠掀起了擴產(chǎn)潮,對于半導(dǎo)體設(shè)備需求激增。國內(nèi)半導(dǎo)體設(shè)備也由原先依靠長江存儲、中芯國際、華虹半導(dǎo)體等大廠訂單拉動,轉(zhuǎn)變?yōu)閲鴥?nèi)各類 IDM/代工/特色工藝晶圓廠多方位需求共振。

長江存儲國產(chǎn)化率已攀升至 16%,二期將進一步提振國產(chǎn)設(shè)備需求

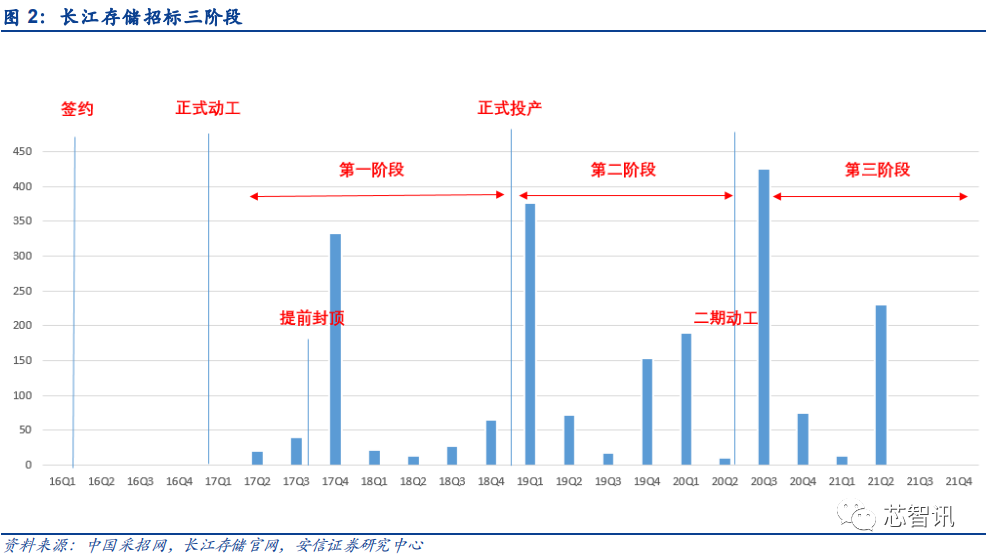

長江存儲于 2016 年總投資約 1600 億元建設(shè)國家存儲器項目,該項目預(yù)計分三期實施,規(guī)劃月產(chǎn)能共 30 萬片/月。根據(jù)武漢市政府信息披露 2019 年達到第一階段 5 千片/月,2019年進入產(chǎn)能擴張第二階段,月產(chǎn)能達到 2 萬片/月,至 2020 年末月產(chǎn)能約達 5 萬片/月,根據(jù)規(guī)劃,一期項目未來將達 10 萬片/月,于 2022 年投產(chǎn),同時二期工程于 2020 年中旬開始建設(shè)。

按半導(dǎo)體交付周期可將設(shè)備采購分三階段。通常設(shè)備廠商得到中標(biāo)訂單后需約 2 個季度來生產(chǎn),從交付到裝機需要一個季度,裝機完成后便進行產(chǎn)能爬坡,因此我們可以認為其設(shè)備往往在產(chǎn)能釋放前 3 個季度進行集中招標(biāo),因此我們可以將長江存儲招標(biāo)分為三個階段:

1)第一階段(17Q2~19Q2,0~20K)

2)第二階段(19Q2~20Q2,20~50K)

3)第三階段(20Q2~21Q4,50~100K)

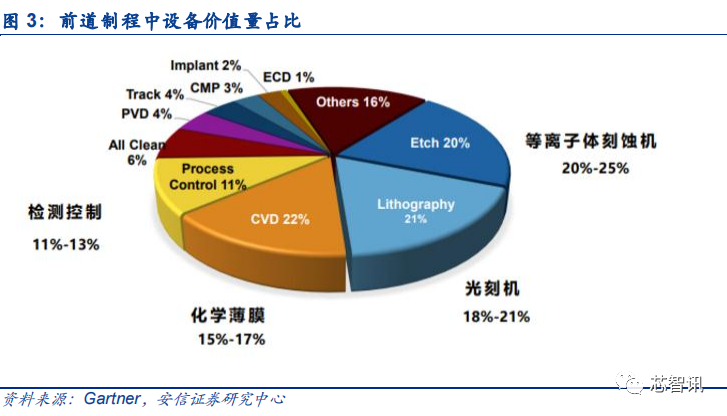

通過對長江存儲歷史招標(biāo)信息進行統(tǒng)計,截止 2021 年 6 月 30 日,共招標(biāo)光刻機 44 臺、刻蝕機 379 臺、薄膜沉積 675 臺、CMP124 臺、涂膠/顯影/去膠 130 臺、清洗設(shè)備 142 臺、氧化/擴散/熱處理241臺、量測設(shè)備371臺,合計價值量約400~500 億元人民幣。根據(jù)Gartner 數(shù)據(jù),光刻機占比約 18%-21%、刻蝕設(shè)備占比約 20%-25%、薄膜設(shè)備占比約 15%-17%,三者合計占比約 53%-63%,為前道制程中主要的設(shè)備投資。

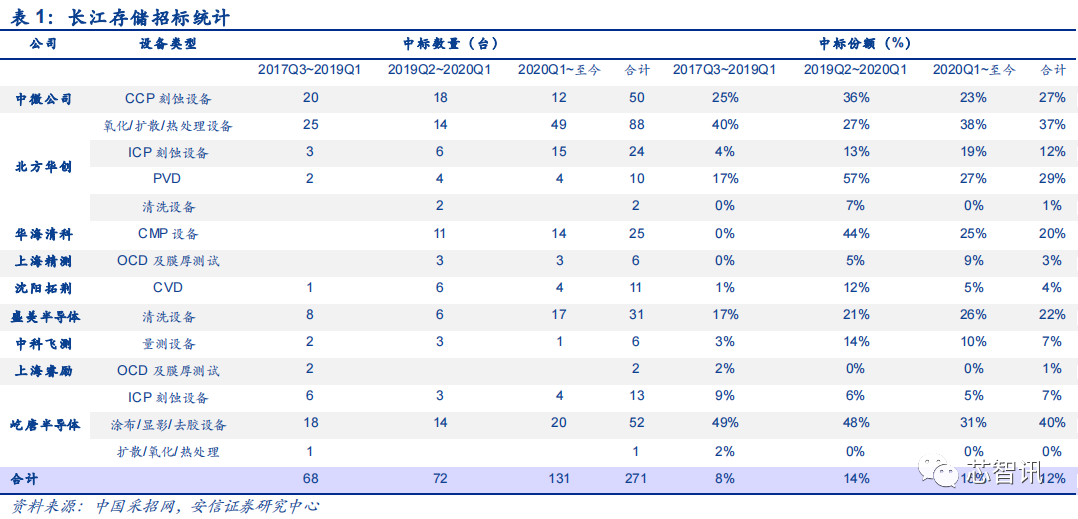

根據(jù)中國采招網(wǎng)統(tǒng)計,三個階段中,國產(chǎn)設(shè)備在長江存儲中的比例分別為 8%、14%、16%呈穩(wěn)步上升趨勢。

刻蝕設(shè)備中,CCP 等離子體刻蝕機合計招標(biāo) 184 臺,國內(nèi)代表企業(yè)僅有中微公司,國產(chǎn)化率合計約 27%,由于每批次招標(biāo)設(shè)備細分種類有所不同,其在 CCP 領(lǐng)域市占率由 23%~36%之間浮動,ICP 等離子體刻蝕機合計 195 臺,國內(nèi)代表企業(yè)為北方華創(chuàng)及屹唐半導(dǎo)體,國產(chǎn)化率合計約 19%,由于長江存儲從 64 層向 128 層的技術(shù)轉(zhuǎn)化,對 ICP 刻蝕設(shè)備需求量逐漸上升,其中北方華創(chuàng)在三個階段中市占率分別為 4%/13%/19%,上升趨勢顯著;

薄膜沉積設(shè)備中,CVD 設(shè)備合計招標(biāo) 245 臺,國內(nèi)代表企業(yè)為沈陽拓荊,其合計國產(chǎn)化率達 4%,PVD 設(shè)備合計招標(biāo) 34 臺,國內(nèi)代表企業(yè)為北方華創(chuàng),合計國產(chǎn)化率約 30%;

CMP 設(shè)備合計招標(biāo) 124 臺,華海清科在國內(nèi)合計市占率達 20%;

清洗設(shè)備招標(biāo) 142 臺,盛美股份市占率分別為 17%/21%/26%,呈上升趨勢;

量測領(lǐng)域合計招標(biāo) 371 臺,目前國產(chǎn)化率較低,中科飛測主要聚焦于檢測領(lǐng)域Sufscan,合計中標(biāo) 6 臺,上海睿勵與上海精測主要覆蓋 OCD 及膜厚量測,合計出貨 8 臺。

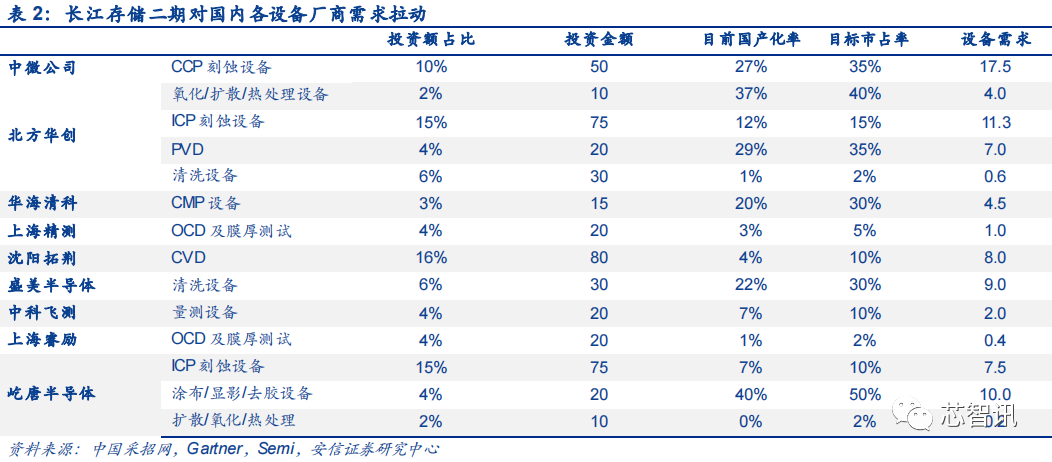

隨著長江存儲二期陸續(xù)拓展,其對國內(nèi)設(shè)備將帶來巨大設(shè)備訂單拉動。根據(jù)長江存儲規(guī)劃,二期規(guī)劃產(chǎn)能約 10 萬片/月,已于 2020 年中旬開工建設(shè),未來設(shè)備招標(biāo)在即,根據(jù)長江存儲一期設(shè)備采購金額推算,我們預(yù)測二期將至少投資 400-500 億元用于采購設(shè)備,按照目前16%合計國產(chǎn)化率測算,將帶來至少 64 億元~80 億元設(shè)備采購需求,將在未來兩年內(nèi)逐步釋放,其中隨著各類設(shè)備國產(chǎn)化比例逐步上升,未來設(shè)備訂單有望大幅上修。

二、晶圓廠完成從 0 到 1 建設(shè)階段,多產(chǎn)線需求共振拉動國內(nèi)設(shè)備訂單

國內(nèi)廠商陸續(xù)擴產(chǎn),多產(chǎn)線需求共振。目前全球半導(dǎo)體資本支出進入景氣上行周期,國內(nèi)半導(dǎo)體設(shè)備由原先依靠長江存儲、中芯國際、華虹半導(dǎo)體等大廠訂單拉動轉(zhuǎn)變?yōu)閲鴥?nèi)各類 IDM/代工/特色工藝晶圓廠多方位需求共振,我們對 2021 年初至今各廠商半導(dǎo)體設(shè)備中標(biāo)情況進行了詳細統(tǒng)計,對該邏輯進行了充分驗證。

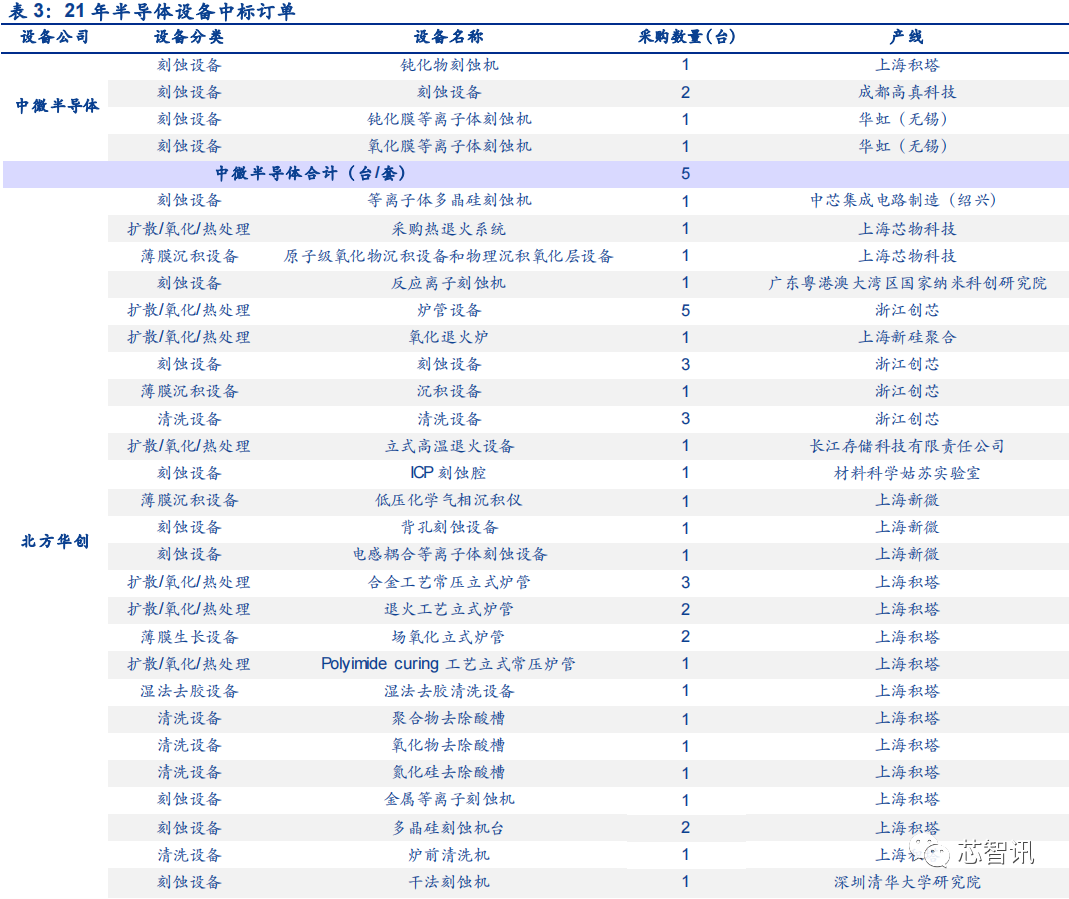

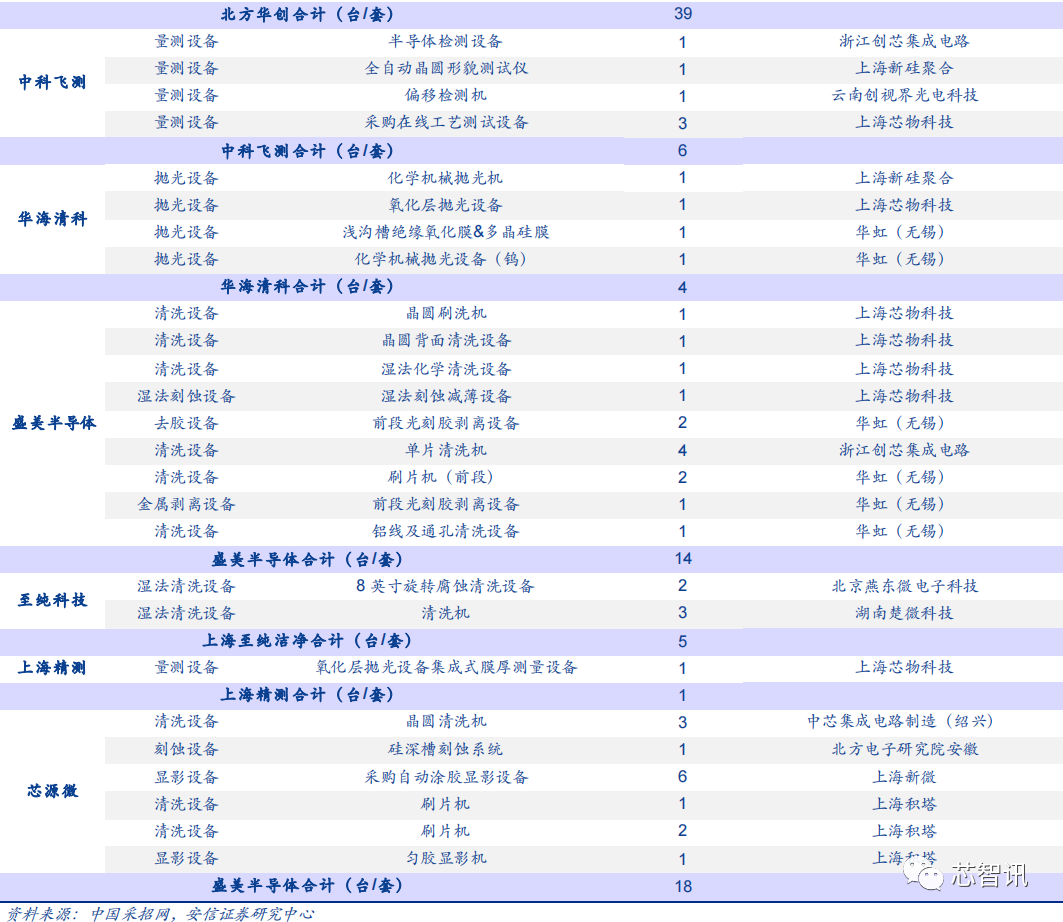

國內(nèi) Fab 廠積極推進國產(chǎn)化,國產(chǎn)設(shè)備廠訂單需求旺盛。根據(jù)中國采招網(wǎng),中微公司合計中標(biāo) 5 臺等離子體刻蝕設(shè)備,主要招標(biāo)商為上海積塔、華虹無錫廠,根據(jù)中微招股說明書中刻蝕設(shè)備單價約 733 萬元/腔測算,中標(biāo)訂單金額合計達 1.5 億元;北方華創(chuàng)合計中標(biāo) 39 臺設(shè)備,主要招標(biāo)商分別為中芯紹興、浙江創(chuàng)芯、上海新微、上海積塔等,中標(biāo)訂單金額預(yù)計超4 億元,盛美半導(dǎo)體合計中標(biāo) 14 臺清洗設(shè)備,主要招標(biāo)商分別為華虹無錫和芯物科技,中標(biāo)訂單金額預(yù)計達 3 億元,此外,中科飛測、芯源微、至純科技、華海清科、上海精測分別中標(biāo)非長江存儲訂單 6/4/5/1/18 臺設(shè)備訂單,在國內(nèi)晶圓廠陸續(xù)擴建下,國內(nèi)設(shè)備廠訂單已完成由原先長江存儲拉動轉(zhuǎn)向多產(chǎn)線需求共振。

根據(jù)對國內(nèi) Fab 廠招標(biāo)訂單的梳理,我們認為,在長江存儲等 Fab 大廠積極采用國產(chǎn)設(shè)備的情況下,極大地推動了國產(chǎn)化進程,目前新建 12 寸存儲/代工/特色工藝生產(chǎn)線已陸續(xù)開始采用國產(chǎn)設(shè)備,為國內(nèi)設(shè)備廠商提供了良好的產(chǎn)業(yè)生態(tài),未來隨著國內(nèi)企業(yè)不斷加大研發(fā)投入以及國家政策整體利好的催化下,將逐漸縮小與國外龍頭企業(yè)之間的差距,逐步提升國產(chǎn)設(shè)備滲透率,國產(chǎn)替代正在加速進行中。

編輯:芯智訊-浪客劍 來源:安信證券

龍芯3A5000正式發(fā)布:基于LoongArch自研指令系統(tǒng),性能提升50%

市值超55億美元!法拉第未來成功上市,賈躍亭“下周回國”有望!

紫光集團破產(chǎn)重整開啟:招募戰(zhàn)投全面接手,要求總資產(chǎn)不低于500億!

傳安博凱將收購全球第二大封測廠Amkor!

云從科技科創(chuàng)板IPO獲通過:募資37.5億元發(fā)力AI生態(tài),AI芯片研發(fā)已終止!

美國持續(xù)打壓之下,中國集成電路產(chǎn)業(yè)如何破局?

傳華為OLED驅(qū)動芯片已完成試產(chǎn),最快年底量產(chǎn)交付

大基金、中微公司加持!國內(nèi)唯一PECVD供應(yīng)商:拓荊科技成色幾何?

美國將華瀾微/格林深瞳/銳科激光等22家中企列入“黑名單”!外交部回應(yīng)

OPPO首款自研芯片曝光:攜手翱捷科技打造,與小米澎湃C1類似

英特爾3nm晶體管密度曝光:超越臺積電2nm,碾壓IBM 2nm

行業(yè)交流、合作請加微信:icsmart01

芯智訊官方交流群:221807116