股價(jià)大漲近60%!和輝光電登陸科創(chuàng)板:市值一度超過670億!

5月28日,和輝光電在上海證券交易所科創(chuàng)板上市,公司證券代碼為688538,發(fā)行價(jià)格2.65元/股,發(fā)行股數(shù)為268,144.4225萬股。今天開盤競(jìng)價(jià)一度達(dá)到為5.14元/股,市值超過670億元。截止今日收盤,和輝光電股價(jià)上漲58.49%,收于4.20元/股。

剛性AMOLED手機(jī)屏出貨全球第二

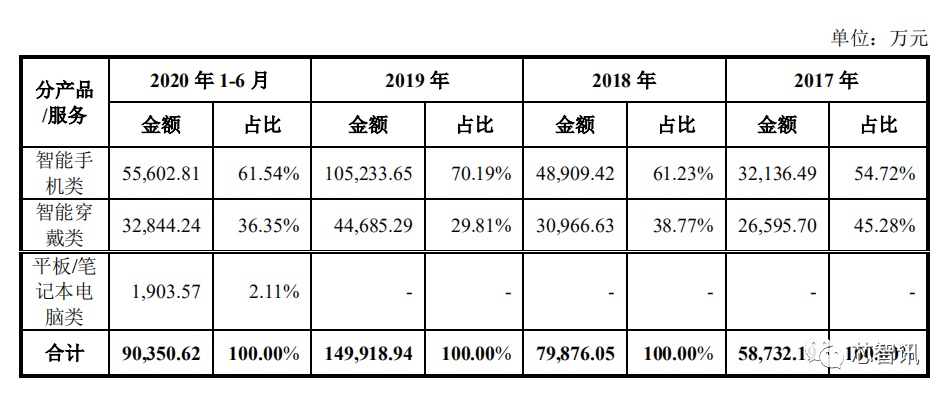

資料顯示,和輝光電成立于2012年,是國(guó)內(nèi)知名的AMOLED半導(dǎo)體顯示面板制造商。公司主要專注于中小尺寸AMOLED半導(dǎo)體顯示面板的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要應(yīng)用在智能手機(jī)、智能穿戴以及平板/筆記本電腦等消費(fèi)類終端電子產(chǎn)品。

從營(yíng)收占比來看,根據(jù)2020年上半年數(shù)據(jù),智能手機(jī)類、智能穿戴類、平板/筆記本電腦類業(yè)務(wù)營(yíng)收占比分別為61.54%、36.35%、2.11%。

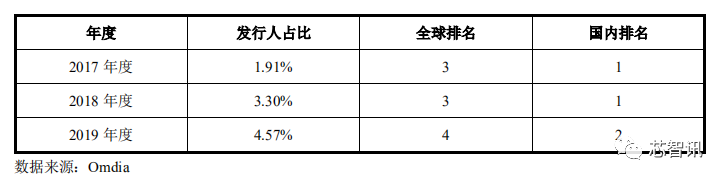

從整體出貨量情況來看,2017年以來,和輝光電在AMOLED半導(dǎo)體顯示面板市場(chǎng)占有率逐年上升,出貨量占比及排名情況如下表所示:

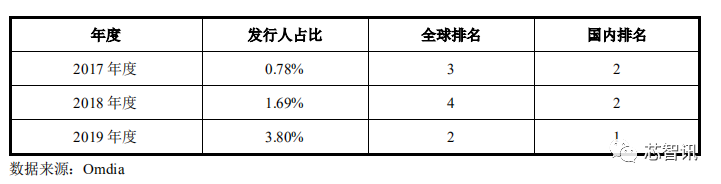

從智能手機(jī)類領(lǐng)域來看,2017年以來,和輝光電在智能手機(jī)類AMOLED半導(dǎo)體顯示面板市場(chǎng)占有率逐年上升,出貨量占比及排名情況如下表所示:

根據(jù)Omdia數(shù)據(jù),2019年和輝光電智能手機(jī)剛性AMOLED半導(dǎo)體顯示面板出貨量位列全球第2名、國(guó)內(nèi)第1名,智能穿戴領(lǐng)域中的智能手表AMOLED半導(dǎo)體顯示面板出貨量位列全球第3名、國(guó)內(nèi)第1名。

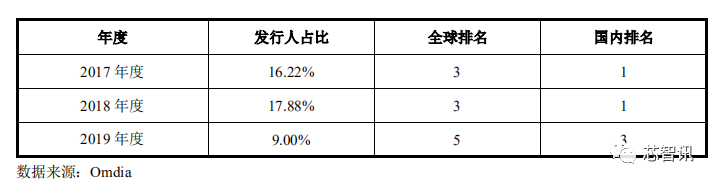

從智能穿戴類領(lǐng)域來看,2017年以來,和輝光電在智能穿戴類AMOLED半導(dǎo)體顯示面板市場(chǎng)出貨量占比及排名情況如下表所示:

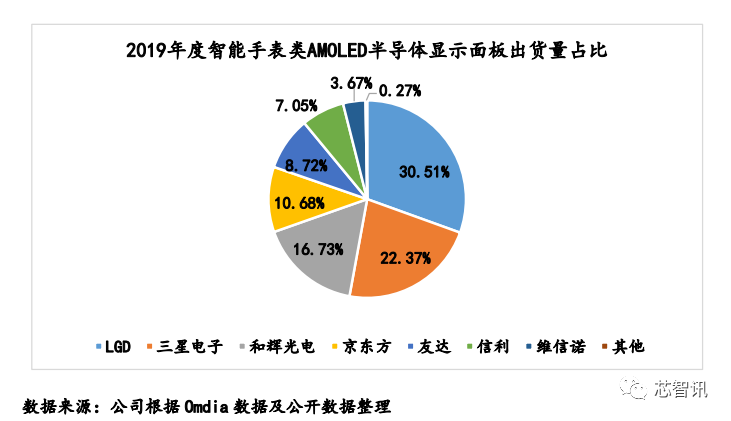

根據(jù)Omdia統(tǒng)計(jì)數(shù)據(jù),2019年全球AMOLED智能手表出貨量占比情況如下表所示:

根據(jù)Omdia數(shù)據(jù),全球智能穿戴類AMOLED半導(dǎo)體顯示面板主要包括智能手表和智能手環(huán)等產(chǎn)品。根據(jù)2019年度市場(chǎng)實(shí)際情況,除和輝光電外,其他各面板廠商生產(chǎn)的1英寸及以下產(chǎn)品主要為智能手環(huán)類面板產(chǎn)品,根據(jù)產(chǎn)品尺寸計(jì)算得出2019年度各面板廠商智能手表類AMOLED半導(dǎo)體顯示面板出貨量及占比情況,2019年度和輝光電僅次于LG Display和三星電子,在國(guó)內(nèi)面板廠商中位居第1名。

凈利潤(rùn)虧損持續(xù)虧大,毛利率持續(xù)為負(fù)

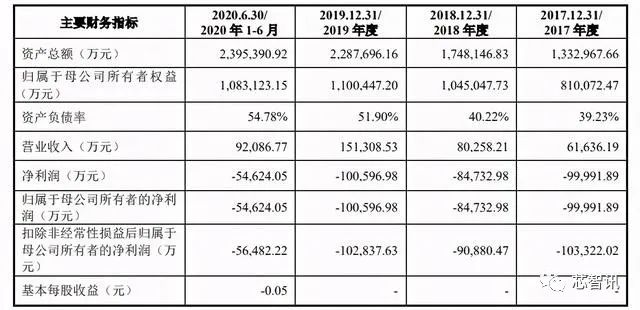

近年來,隨著產(chǎn)能的不斷釋放,和輝光電AMOLED產(chǎn)品出貨量快速增加,同時(shí)也帶動(dòng)其營(yíng)業(yè)收入快速增長(zhǎng)。2017-2019年度及2020年1-6月,和輝光電的營(yíng)業(yè)收入分別為61,636.19萬元、80,258.21萬元、151,308.53萬元和92,086.77萬元,整體呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì)。

不過,與之形成對(duì)比的是,其歸屬于母公司股東的凈利潤(rùn)分別為-99,991.89萬元、-84,732.98萬元、-100,596.98萬元和-54,624.05萬元,均出現(xiàn)虧損的狀態(tài)。

截至2020年6月30日,和輝光電經(jīng)審計(jì)的未分配利潤(rùn)為-74,604.34萬元,公司可供股東分配的利潤(rùn)為負(fù)值。若和輝光電不能盡快實(shí)現(xiàn)盈利,公司在短期內(nèi)無法完全彌補(bǔ)累積虧損。

值得注意的是,和輝光電營(yíng)收、凈利相背離的主要原因是毛利持續(xù)虧損。報(bào)告期內(nèi),公司營(yíng)業(yè)毛利總額分別為-58,009.16萬元、-56,313.46萬元、-47,710.56萬元和-26,221.19萬元,綜合毛利率分別為-94.12%、-70.17%、-31.53%和-28.47%,主營(yíng)業(yè)務(wù)毛利率分別為-99.67%、-70.68%、-31.45%和-29.34%。相比之下,同行均值為正值。同行平均值分別為26.71%、14.26%、14.26%、10.24%、9.62%。

其中,報(bào)告期內(nèi),智能手機(jī)類AMOLED半導(dǎo)體顯示面板產(chǎn)品毛利率分別為-131.70%、-77.86%、-32.76%和-33.13%,智能穿戴類AMOLED半導(dǎo)體顯示面板產(chǎn)品毛利率分別為-60.97%、-59.35%、-28.38%和-19.17%。而在平板/筆記本電腦領(lǐng)域,今年上半年其毛利率為-94.46%。可見,和輝光電的毛利率仍處于較低的水平。

值得注意的是,京東方、TCL科技、深天馬等老牌面板廠商近年來的毛利率均為正增長(zhǎng),盈利能力遠(yuǎn)強(qiáng)于和輝光電。

或許上述公司均有LCD業(yè)務(wù),毛利率不能完全代表公司盈利能力。然而同為經(jīng)營(yíng)中小尺寸AMOLED面板業(yè)務(wù)的維信諾,其毛利率也比和輝光電高,這說明和輝光電的產(chǎn)品競(jìng)爭(zhēng)力不強(qiáng),盈利能力較弱。

關(guān)于毛利率為負(fù)的原因,和輝光電的解釋是AMOLED 半導(dǎo)體顯示面板行業(yè)系技術(shù)密集型和資本密集型行業(yè),行業(yè)對(duì)技術(shù)和工藝要求較高,所需固定資產(chǎn)投入較大,且從項(xiàng)目建設(shè)到達(dá)成規(guī)劃產(chǎn)能、完成良率爬坡、實(shí)現(xiàn)規(guī)模效益需要較長(zhǎng)的時(shí)間周期,一般前期固定成本分?jǐn)傒^大,單位成本較高而產(chǎn)生虧損。

未來,如果和輝光電無法實(shí)現(xiàn)技術(shù)工藝的持續(xù)優(yōu)化改進(jìn)、產(chǎn)品良率提升以及產(chǎn)量的增加,則規(guī)模效應(yīng)難以顯現(xiàn),將面臨毛利率難以改善的風(fēng)險(xiǎn)。

產(chǎn)品單價(jià)3年遠(yuǎn)低于同行

按應(yīng)用領(lǐng)域分類,2017年-2019年及2020年1-6月,和輝光電產(chǎn)品智能手機(jī)類AMOLED半導(dǎo)體顯示面板收入占主營(yíng)業(yè)務(wù)收入的比例分別為54.72%、61.23%、70.19%、61.54%,智能穿戴類AMOLED半導(dǎo)體顯示面板收入占比分別為45.28%、38.77%、29.81%、36.35%。

和輝光電2款主打產(chǎn)品的銷售單價(jià)均低于同行:

2017年-2019年及2020年1-6月,和輝光電智能手機(jī)類AMOLED半導(dǎo)體顯示面板產(chǎn)品的平均單價(jià)分別為13.90美元/片、16.61美元/片、15.70美元/片、15.78美元/片,Omdia行業(yè)平均單價(jià)(選自O(shè)mdia數(shù)據(jù)庫(kù)手機(jī)OLED屏幕硬屏年度平均價(jià)格)分別為31.40美元/片、23.28美元/片、24.90美元/片、23.65美元/片。

各期,公司智能手機(jī)類AMOLED半導(dǎo)體顯示面板產(chǎn)品的平均單價(jià)僅為行業(yè)平均單價(jià)的44.27%、71.35%、63.05%、66.72%。

2017年-2019年,和輝光電智能穿戴類AMOLED半導(dǎo)體顯示面板產(chǎn)品的平均銷售單價(jià)也始終低于同行均值,但在2020年上半年,突然逆同行提價(jià)且一躍反超同行。

2017年-2019年及2020年1-6月,和輝光電智能穿戴類AMOLED半導(dǎo)體顯示面板產(chǎn)品的平均銷售單價(jià)分別為9.85美元/片、8.93美元/片、8.85美元/片、10.28美元/片,Omdia行業(yè)平均單價(jià)分別為11.96美元/片、11.03美元/片、9.03美元/片、8.64美元/片。

和輝光電招股書稱,報(bào)告期內(nèi),公司智能手機(jī)類AMOLED半導(dǎo)體顯示面板產(chǎn)品的平均單價(jià)及趨勢(shì)與行業(yè)平均單價(jià)存在一定差異,主要原因是:Omdia行業(yè)平均單價(jià)主要系基于全模組(MDL)出貨模式下的數(shù)據(jù)統(tǒng)計(jì),而報(bào)告期內(nèi)公司出貨模式主要系COG模式。全模組(MDL)模式是在COG模式基礎(chǔ)上一般需裝配蓋板玻璃、柔性印刷電路板等材料,因此單價(jià)相對(duì)較高。2019年度,公司智能手機(jī)類AMOLED半導(dǎo)體顯示面板主要為COG模式出貨,全模組(MDL)模式出貨數(shù)量占比僅為0.01%。

報(bào)告期內(nèi),公司智能穿戴類AMOLED半導(dǎo)體顯示面板產(chǎn)品平均價(jià)格與Omdia行業(yè)平均單價(jià)總體較為接近。其中,2020年1-6月,公司智能穿戴類AMOLED半導(dǎo)體顯示面板產(chǎn)品平均單價(jià)有所上升,主要原因是:產(chǎn)品結(jié)構(gòu)變化,單價(jià)較高的產(chǎn)品出貨量占比有所增加,其中采用高端的蓋板玻璃的產(chǎn)品出貨量占比上升。

3年研發(fā)投入金額不及同行均值

AMOLED半導(dǎo)體顯示面板行業(yè)是典型的技術(shù)密集型行業(yè),涉及的技術(shù)工藝綜合了光學(xué)、物理學(xué)、化學(xué)、材料學(xué)、精密機(jī)械、電子技術(shù)以及力學(xué)等多學(xué)科的研究成果。AMOLED半導(dǎo)體顯示面板產(chǎn)品生產(chǎn)和組裝的精度要求極高已達(dá)到微米級(jí),并且產(chǎn)品品質(zhì)要求日益嚴(yán)格,對(duì)企業(yè)的技術(shù)和工藝要求也日趨提升。為保證研發(fā)創(chuàng)新優(yōu)勢(shì),行業(yè)廠商需持續(xù)不斷的進(jìn)行新技術(shù)和新產(chǎn)品的研發(fā)投入。

2017-2019年度及2020年1-6月,和輝光電研發(fā)投入分別為1.68億元、1.80億元、4.16億元及1.52億元,占營(yíng)業(yè)收入的比例分別為27.24%、22.40%、27.52%和16.49%。

2017年-2019年,同行業(yè)可比公司研發(fā)投入金額平均數(shù)分別為27.25億元、31.02億元、34.11億元,占營(yíng)業(yè)收入比例平均數(shù)分別為20.11%、11.36%、10.92%。

數(shù)據(jù)可見,3年時(shí)間里,和輝光電研發(fā)投入金額遠(yuǎn)不及同行均值。

和輝光電招股書稱,若公司不能繼續(xù)保持充足的研發(fā)投入,或者在關(guān)鍵技術(shù)工藝上未能持續(xù)創(chuàng)新,亦或新產(chǎn)品技術(shù)指標(biāo)無法達(dá)到預(yù)期,可能導(dǎo)致公司技術(shù)被趕超或替代,從而對(duì)公司的持續(xù)競(jìng)爭(zhēng)力造成不利影響。

有息負(fù)債近117億元

2017年至2019年及2020年上半年,和輝光電總資產(chǎn)分別為133.30億元、174.81億元、228.77億元、239.54億元,其中流動(dòng)資產(chǎn)合計(jì)分別為52.33億元、27.86億元、37.28億元、28.29億元,占比分別為39.26%、15.93%、16.30%、11.81%;非流動(dòng)資產(chǎn)合計(jì)分別為80.97億元、146.96億元、191.49億元、211.25億元,占比分別為60.74%、84.07%、83.70%、88.19%。

各期,和輝光電貨幣資金分別為45.58億元、16.54億元、25.07億元、15.39億元。

以上同期,和輝光電總負(fù)債分別為52.29億元、70.31億元、118.72億元、131.23億元,其中流動(dòng)負(fù)債合計(jì)分別為10.60億元、14.17億元、18.77億元、21.58億元,非流動(dòng)負(fù)債合計(jì)分別為41.69億元、56.14億元、99.95億元、109.65億元。

各期,和輝光電短期借款分別為1.85億元、0元、0元、3.00億元,一年內(nèi)到期的非流動(dòng)負(fù)債分別為5.60億元、9.80億元、7.38億元、6.38億元,長(zhǎng)期借款分別為40.40億元、53.87億元、97.58億元、107.28億元。

各期,和輝光電有息負(fù)債(短期借款+一年內(nèi)到期的非流動(dòng)負(fù)債+長(zhǎng)期借款)分別為47.85億元、63.67億元、104.96億元、116.66億元。

截至2020年9月30日,和輝光電資產(chǎn)總額為242.21億元,同比上漲5.88%;負(fù)債總額為136.23億元,同比上漲14.75%;所有者權(quán)益合計(jì)105.98億元,同比下滑3.69%。

和輝光電招股書稱,截至2020年9月30日,公司資產(chǎn)總額較2019年12月31日增加5.88%,主要系公司長(zhǎng)期資產(chǎn)投資增加。負(fù)債總額較2019年12月31日增加14.75%,主要系公司第六代產(chǎn)線項(xiàng)目借款提款增加。

應(yīng)收賬款攀升

和輝光電應(yīng)收賬款增長(zhǎng)較快。2017年-2019年及2020年1-6月,和輝光電應(yīng)收賬款賬面價(jià)值分別為2231.93萬元、2450.02萬元、13647.82萬元、18421.72萬元,占營(yíng)業(yè)收入比例分別為3.62%、3.05%、9.02%、20.00%。

和輝光電招股書稱,2019年度末和2020年6月末應(yīng)收賬款賬面價(jià)值較大的原因主要系營(yíng)業(yè)收入增長(zhǎng),其中公司向華為終端有限公司銷售的金額較高,對(duì)其應(yīng)收賬款金額較高。

各期末,和輝光電應(yīng)收賬款周轉(zhuǎn)率分別為20.50、33.94、18.61、11.37,同行業(yè)可比公司平均值分別為10.23、10.98、5.94、2.89。

和輝光電招股書表示,公司應(yīng)收賬款周轉(zhuǎn)率較高的主要原因系公司報(bào)告期各期末應(yīng)收賬款金額較小,僅對(duì)部分終端客戶或終端指定代理商給予月結(jié)30天-60天的信用賬期,應(yīng)收賬款周轉(zhuǎn)率相比于同行業(yè)可比公司較高。

存貨大增

和輝光電存貨亦增長(zhǎng)較快。2017年-2019年及2020年1-6月,和輝光電存貨的賬面價(jià)值分別為1.72億元、1.88億元、3.77億元和5.95億元,占流動(dòng)資產(chǎn)比例分別為3.29%、6.74%、10.12%和21.01%。和輝光電存貨中占比最大的為在產(chǎn)品和庫(kù)存商品。

和輝光電招股書稱,2019年末和2020年6月末,存貨增加較大的主要原因:一是第6代AMOLED顯示項(xiàng)目工廠已經(jīng)部分量產(chǎn),原材料備貨增加,同時(shí)期末在產(chǎn)品增加以及庫(kù)存商品亦有所增加;二是2020年1-6月受新冠疫情的影響,公司庫(kù)存商品發(fā)貨節(jié)奏有所放緩,期末存貨余額增加。

各期末,和輝光電存貨周轉(zhuǎn)率分別為4.43、5.31、5.31、3.96,同行業(yè)可比公司平均值分別為7.87、6.1、5.11、3.20。

和輝光電招股書稱,報(bào)告期內(nèi),公司存貨周轉(zhuǎn)率總體保持平穩(wěn),與同行業(yè)可比公司相比,不存在較大差異。

關(guān)鍵設(shè)備、原材料存依賴進(jìn)口的風(fēng)險(xiǎn)

和輝光電的關(guān)鍵設(shè)備包括離子注入設(shè)備、退火設(shè)備、曝光設(shè)備、刻蝕設(shè)備、蒸鍍?cè)O(shè)備及封裝整合設(shè)備。

報(bào)告期內(nèi),和輝光電的關(guān)鍵設(shè)備100%通過進(jìn)口,主要由日本、韓國(guó)和中國(guó)臺(tái)灣等國(guó)家或地區(qū)的公司生產(chǎn)提供。

和輝光電招股書稱,若國(guó)際貿(mào)易摩擦升級(jí),導(dǎo)致設(shè)備供應(yīng)商所在國(guó)家或地區(qū)出臺(tái)針對(duì)境內(nèi)企業(yè)的限制性貿(mào)易政策,可能會(huì)對(duì)公司未來的產(chǎn)能擴(kuò)張、設(shè)備升級(jí)改造形成不利影響。

和輝光電的主要原材料中,芯片、偏光片及基板玻璃主要由國(guó)外廠商生產(chǎn)。各期,和輝光電所購(gòu)的芯片中,境外采購(gòu)占當(dāng)期采購(gòu)總額的比例分別為99.93%、91.70%、95.08%和87.96%,均由中國(guó)臺(tái)灣的公司生產(chǎn)提供。和輝光電所購(gòu)的偏光片中,境外采購(gòu)占當(dāng)期采購(gòu)總額的比例分別為100%、100%、90.30%和91.84%,主要由日本和韓國(guó)的公司生產(chǎn)提供。和輝光電所購(gòu)的基板玻璃中,境外采購(gòu)占當(dāng)期采購(gòu)總額的比例分別為100%、100%、100%和99.91%,均由日本公司生產(chǎn)提供。

和輝光電招股書表示,若國(guó)際貿(mào)易政策出現(xiàn)變動(dòng),前述原材料價(jià)格出現(xiàn)持續(xù)大幅波動(dòng),或供應(yīng)鏈穩(wěn)定性受到影響,將會(huì)對(duì)公司的生產(chǎn)經(jīng)營(yíng)產(chǎn)生較大的影響,進(jìn)而影響到公司盈利水平和經(jīng)營(yíng)業(yè)績(jī)。

重點(diǎn)發(fā)展剛性AMOLED面板,柔性產(chǎn)能相對(duì)有限

現(xiàn)和輝光電建有2條不同世代生產(chǎn)線以滿足下游不同應(yīng)用領(lǐng)域、不同規(guī)格類型的多樣化需求。其中,第4.5代 AMOLED生產(chǎn)線量產(chǎn)產(chǎn)能15K/月;第6代AMOLED生產(chǎn)線規(guī)劃產(chǎn)能30K/月, 其中已量產(chǎn)產(chǎn)能15K/月,另外15K/月產(chǎn)能部分設(shè)備已運(yùn)抵車間,預(yù)計(jì)于2021年第二季度量產(chǎn)。而在這些產(chǎn)能當(dāng)中,絕大部分為剛性AMOLED產(chǎn)能。

在柔性產(chǎn)能儲(chǔ)備方面,和輝光電通過建設(shè)剛?cè)峒嫒莸漠a(chǎn)線實(shí)現(xiàn)了對(duì)柔性面板產(chǎn)能的儲(chǔ)備,在第4.5代線和第6代線中剛?cè)峒嫒莓a(chǎn)線全部生產(chǎn)柔性面板時(shí),兩條世代線的柔性產(chǎn)能均為7.5K/月,柔性面板產(chǎn)能亦相對(duì)有限。

而自2017年以來,AMOLED半導(dǎo)體顯示面板同行業(yè)公司三星、京東方等投產(chǎn)或正在建設(shè)的產(chǎn)線均為柔性面板產(chǎn)線。

根據(jù)Omdia數(shù)據(jù),2019年全球剛性和柔性AMOLED半導(dǎo)體顯示面板出貨量分別為3.90億片和1.94億片,預(yù)計(jì)到2025年剛性和柔性出貨量將分別為4.40億片和6.01億片,柔性產(chǎn)品可能面臨更多的增長(zhǎng)機(jī)會(huì)。

在前述背景下,和輝光電通過重點(diǎn)發(fā)展剛性產(chǎn)品的差異化市場(chǎng)競(jìng)爭(zhēng)策略參與市場(chǎng)競(jìng)爭(zhēng),取得了較高的產(chǎn)能利用率和較好的市場(chǎng)份額,但報(bào)告期內(nèi)和輝光電柔性產(chǎn)品收入相對(duì)較少,2018年、2019年和2020年1-6月,和輝光電柔性產(chǎn)品銷售收入分別僅為19.15萬元、2269.36萬元和1.44萬元。

和輝光電招股書坦言,如果未來柔性市場(chǎng)出現(xiàn)爆發(fā)性增長(zhǎng)的市場(chǎng)機(jī)會(huì),公司柔性面板產(chǎn)能相對(duì)有限,可能一定程度影響公司柔性面板訂單的承接和進(jìn)一步的市場(chǎng)開拓,從而導(dǎo)致公司可能面臨自身重點(diǎn)發(fā)展的剛性AMOLED半導(dǎo)體顯示面板的市場(chǎng)需求機(jī)會(huì)被柔性面板替代或迭代的風(fēng)險(xiǎn)。

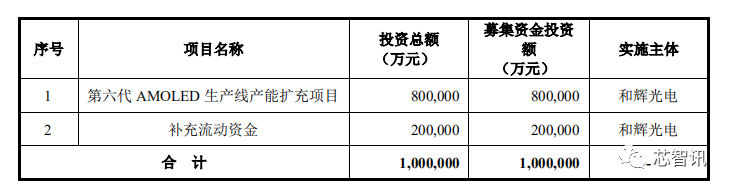

募資100億,擴(kuò)大第六代AMOLED生產(chǎn)線產(chǎn)能

根據(jù)招股書,本次公開發(fā)行股票所募集的資金將主要用于第六代AMOLED生產(chǎn)線產(chǎn)能擴(kuò)充項(xiàng)目及補(bǔ)充流動(dòng)資金。

和輝光電表示,公司自成立以來,始終堅(jiān)持“專注AMOLED領(lǐng)先技術(shù),專注中小尺寸顯示屏”的發(fā)展戰(zhàn)略,秉承“勇敢、誠(chéng)實(shí)、智慧、謙和”的企業(yè)精神,肩負(fù)“專注打造中國(guó)最好的AMOLED顯示屏”的企業(yè)使命。

未來,在全球半導(dǎo)體顯示面板行業(yè)良好發(fā)展機(jī)遇的背景下,公司將充分發(fā)揮現(xiàn)有研發(fā)創(chuàng)新優(yōu)勢(shì)、生產(chǎn)制造優(yōu)勢(shì)、產(chǎn)業(yè)運(yùn)營(yíng)優(yōu)勢(shì)以及客戶資源優(yōu)勢(shì)等,持續(xù)深耕中小尺寸AMOLED半導(dǎo)體顯示面板領(lǐng)域,作為國(guó)際領(lǐng)先的AMOLED半導(dǎo)體顯示面板廠商鞏固并不斷提升在下游應(yīng)用領(lǐng)域的市場(chǎng)份額。

編輯:芯智訊-林子 綜合自和輝光電招股書

傳三星/小米/OPPO/vivo下修今年出貨目標(biāo),砍單幅度達(dá)10%~20%

ARMv9指令集加持,Cortex-X2/A710/A510詳解!還有四款全新Mali GPU

規(guī)劃總投資598億元,濟(jì)南泉芯也要“爛尾”了?

韓國(guó)為美國(guó)送上394億美元大禮包:除了5nm晶圓廠,還有電動(dòng)車廠和電池廠等

520億美元!美國(guó)公布芯片投資法案,加速組建“排華供應(yīng)鏈”!

華為加速布局“賣車”!今年將開1000家體驗(yàn)店,明年要賣30萬輛?

90億大陸擴(kuò)產(chǎn),34.6億韓國(guó)收購(gòu),SK海力士要做8吋晶圓代工市場(chǎng)大玩家

“祝融號(hào)”成功登陸火星的背后:十二大關(guān)鍵問題詳解

官媒定調(diào)“臺(tái)積電南京廠擴(kuò)產(chǎn)爭(zhēng)議”:堅(jiān)持全球合作和開放創(chuàng)新,鼓勵(lì)內(nèi)外資企業(yè)加大投資

行業(yè)交流、合作請(qǐng)加微信:icsmart01

芯智訊官方交流群:221807116